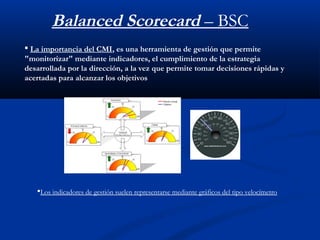

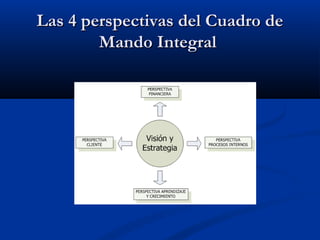

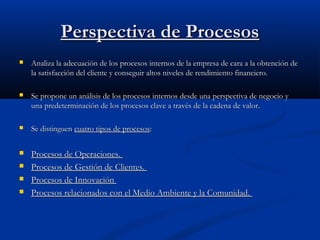

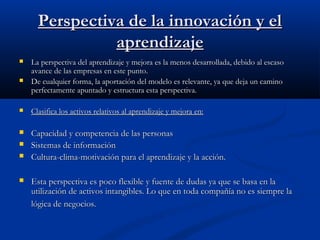

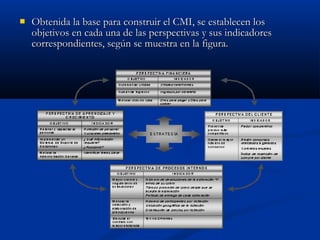

El Balanced Scorecard (BSC) es una herramienta de gestión que conecta la estrategia a largo plazo con los resultados a corto plazo mediante cuatro perspectivas: financiera, clientes, procesos internos y aprendizaje organizacional. Esta metodología facilita la monitorización de indicadores y la toma de decisiones rápidas y efectivas, mejorando la efectividad del cumplimiento de objetivos. A pesar de sus beneficios, su implementación enfrenta desafíos, incluidos la falta de compromiso de los directivos y concepciones erróneas sobre el control de gestión.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)