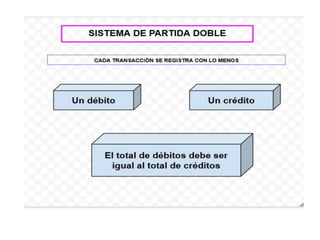

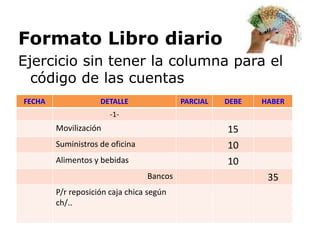

El documento describe el ciclo contable en el contexto de la contabilidad básica para la gastronomía, abordando etapas como el análisis de transacciones, el registro en el diario general y la elaboración de estados financieros. Se enfatizan procesos como la jornalización, contabilización y la importancia de la partida doble, además de mencionar la necesidad de ajustar errores en los saldos. Se incluye la descripción de formatos necesarios para el diario y el libro mayor, así como el balance de comprobación para verificar la precisión de los registros contables.