Descargado 20 veces

![Datos de entrada para el problema EOQ

La orden es recibida en un período

de 8 días / [(52)(5)]

Solución óptima para el problema EOQ obtenida por WINQSB](https://image.slidesharecdn.com/elinventario-130605173657-phpapp01/85/El-inventario-9-320.jpg)

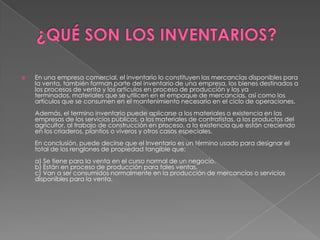

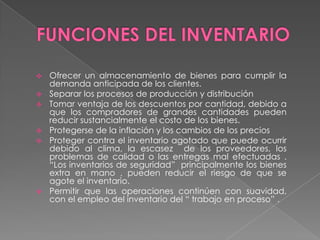

El inventario incluye mercancías disponibles para la venta, bienes en proceso de producción y terminados, materiales de empaque y mantenimiento. El inventario provee bienes para satisfacer la demanda anticipada, separa procesos de producción y distribución, y permite aprovechar descuentos. Un buen manejo del inventario ofrece ventajas competitivas como calidad, precios y tiempos de respuesta.