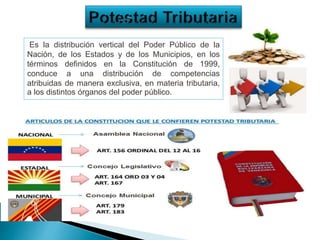

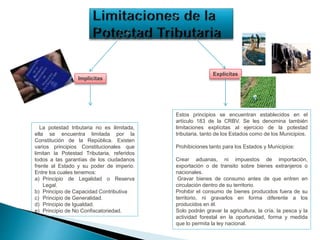

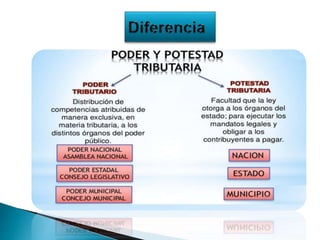

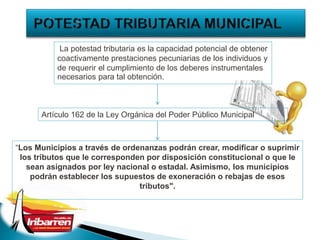

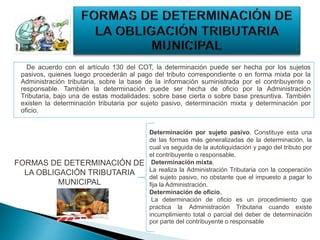

El documento aborda la distribución vertical del poder público en Venezuela y la potestad tributaria asignada a los diferentes niveles de gobierno según la Constitución de 1999. Se analizan las características, limitaciones y principios que rigen esta potestad, como el principio de legalidad y la capacidad contributiva, así como la competencia tributaria de los estados y municipios. Finalmente, se discuten los mecanismos de determinación de la obligación tributaria a nivel municipal, incluyendo la autoliquidación y determinación de oficio.

![Cootad 110607102739-phpapp02[1]-1](https://cdn.slidesharecdn.com/ss_thumbnails/cootad-110607102739-phpapp021-1-111003200501-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)