Evaluación de sistemas presupuestarios por Haaz

•

0 recomendaciones•798 vistas

Este documento presenta una evaluación de los sistemas presupuestarios de la administración pública de Sonora. Incluye una matriz para evaluar 7 componentes de los sistemas presupuestarios, asignando valores ideales y calificaciones actuales. Los componentes son normatividad, planeación, vinculación plan-presupuesto, programación y presupuestación, control, evaluación y sistemas de apoyo. El documento concluye que los sistemas presupuestarios se encuentran en un nivel regular general con una calificación del 75%.

Recomendados

Más contenido relacionado

Similar a Evaluación de sistemas presupuestarios por Haaz

Similar a Evaluación de sistemas presupuestarios por Haaz (20)

Más de Instituto Sonorense de Administración Pública, A.C.

Más de Instituto Sonorense de Administración Pública, A.C. (20)

Último

Último (20)

Evaluación de sistemas presupuestarios por Haaz

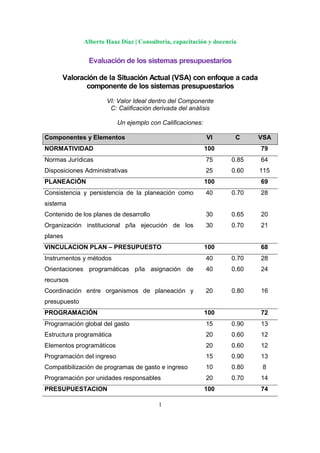

- 1. Alberto Haaz Díaz | Consultoría, capacitación y docencia Evaluación de los sistemas presupuestarios Valoración de la Situación Actual (VSA) con enfoque a cada componente de los sistemas presupuestarios VI: Valor Ideal dentro del Componente C: Calificación derivada del análisis Un ejemplo con Calificaciones: Componentes y Elementos VI C VSA NORMATIVIDAD 100 79 Normas Jurídicas 75 0.85 64 Disposiciones Administrativas 25 0.60 115 PLANEACIÓN 100 69 Consistencia y persistencia de la planeación como 40 0.70 28 sistema Contenido de los planes de desarrollo 30 0.65 20 Organización institucional p/la ejecución de los 30 0.70 21 planes VINCULACION PLAN – PRESUPUESTO 100 68 Instrumentos y métodos 40 0.70 28 Orientaciones programáticas p/la asignación de 40 0.60 24 recursos Coordinación entre organismos de planeación y 20 0.80 16 presupuesto PROGRAMACIÓN 100 72 Programación global del gasto 15 0.90 13 Estructura programática 20 0.60 12 Elementos programáticos 20 0.60 12 Programación del ingreso 15 0.90 13 Compatibilización de programas de gasto e ingreso 10 0.80 8 Programación por unidades responsables 20 0.70 14 PRESUPUESTACION 100 74 1

- 2. Alberto Haaz Díaz | Consultoría, capacitación y docencia Determinación de la política presupuestaria 20 0.85 17 Criterios de asignación de recursos financieros 20 0.70 14 Componentes y Elementos VI C VSA Instrumental técnico 15 0.80 12 Formulación de anteproyectos presupuestales 25 0.60 15 Integración del proyecto de presupuesto 20 0.80 16 CONTROL 100 84 Tipos y niveles de control 30 0.80 24 Momentos e instrumentos 30 0.80 24 Organismos responsables 40 0.90 36 EVALUACION 100 67 Tipos y niveles de evaluación 15 0.70 10 Momentos de la evaluación 20 0.65 13 Indicadores p/la evaluación 30 0.60 18 Organismos responsables 15 0.75 11 Análisis de resultados y realimentación 20 0.75 15 SISTEMAS DE APOYO 100 79 Administración de recursos humanos 25 0.70 15 Administración de recursos materiales 35 0.80 28 Administración de recursos financieros 40 0.90 36 Explicación de las Ponderaciones (%) con las que se valora la Situación Actual de los Sistemas Presupuestarios Con base en el análisis efectuado a cada uno de los elementos de dichos sistemas, se determinó el nivel de cumplimiento de requisitos en la realidad actual, respecto a los del Modelo Ideal. Esto es considerando cuatro niveles: Excelente 95-100% Bueno 80-94% Regular 70-79% Insuficiente Menos de 70% 2

- 3. Alberto Haaz Díaz | Consultoría, capacitación y docencia Por ejemplo “Programación Global del Gasto Público” se calificó en 90%, que equivale a considerar que es Buena su situación actual, al cotejarse con las características del Modelo Ideal en relación a dicho elemento. Tal porcentaje es resultante de promediar las calificaciones asignadas al ámbito Estatal y al Municipal, que son 100% y 80% respectivamente. Luego, la calificación promedio de cada elemento se aplica al porcentaje preestablecido para el mismo, que representa la magnitud de su importancia dentro del componente en que está ubicado. Por ejemplo, para la “Programación Global del Gasto Público” se preestableció la ponderación de 15% dentro del componente específico “Programación”. Ahí se encuentran otro cinco elementos, además del mencionado. Consecuentemente, al aplicar la calificación de 90% a la ponderación de 15%, se obtiene 13.5% para el elemento referido. La suma de los resultados así obtenidos para los elementos considerados del ejemplo expuesto, da un Total de 72%. Este porcentaje significa que el componente “Programación” se encuentra en un Nivel Regular (cuyo rango es de 70 a 79%). En la interpretación de esta valoración, respecto al caso del ejemplo expuesto, sobresale lo siguiente: Hay dos elementos en Buen Nivel (90%) que son el de programación global del gasto y el de programación del ingreso, también global. Sin embargo, hay otros dos en Nivel Insuficiente (60%): el de la estructura programática y el referido a los elementos de contenido de los programas presupuestarios. Estos últimos tienen mayor magnitud en la configuración del Modelo Ideal del componente “Programación”, que los anteriores; y por ello es que en la perspectiva integral no se llega a un Buen Nivel, en el componente mencionado. Ponderación Global de los Sistemas Presupuestarios Componentes PMI C PR Normatividad 15 0.79 12 Planeación 10 0.69 7 Vinculación Plan-Presupuesto 15 0.68 10 Programación y Presupuestación 15 0.72 11 Control 15 0.84 13 Evaluación 15 0.67 10 Sistemas de Apoyo 15 0.79 12 Total (%) 100 75 3

- 4. Alberto Haaz Díaz | Consultoría, capacitación y docencia PMI es la Ponderación en el Modelo Ideal para cada uno de los componentes expuestos. C es la calificación del nivel de cumplimiento de requisitos al cotejarse la situación actual con el modelo ideal. PR es la Ponderación Real = (PMI) X (C) SISTEMAS PRESUPUESTARIOS DE LA ADMINISTRACION PUBLICA DE SONORA Matriz de aproximación metodológica conceptual ponderada cuantitativamente I. MARCO NORMATIVO II. PLANEACION III. VINCULACION PLAN PRESUPUESTO 15% 10% 15% Normas Jurídicas 75 Consistencia y persistencia de la Instrumentos y métodos de ensamble disposiciones administrativas 25 planeación como sistema. 40 entre planes y presupuestos. Alcance y contenido de los planes Orientaciones programáticas para la 40 de desarrollo. 30 asignación de recursos. Organización institucional de la Coordinación entre las áreas de 40 planeación. 30 planeación y de presupuesto. 20 Totales % 100 100 100 Los porcentajes de los temas del I al VII suman 100% (Horizontal) A los rubros de cada tema se les asignaron porcentajes, cuyos totales respectivos por columnas (vertical) son 100%. Son ponderaciones en función del modelo ideal considerado en el presente trabajo respecto a los sistemas mencionados. IV. PROGRAMACIÓN Y PRESUPUESTACION IV. A Programación IV. B Presupuestación Programación global del gasto Determinación de la política público. 15 presupuestaria 20 Estructura Programática 20 Criterios de asignación de Elementos del contenido de recursos 20 los programas 20 Instrumental técnico para la Programación del ingreso 15 formulación de los Compatibilización de la 10 proyectos de presupuesto 15 programación del gasto e 20 Formulación de los ingreso proyectos presupuestarios 25 Programación por UR’s integración global del proyecto de presupuesto 20 Totales 100 100 VII. SISTEMAS DE APOYO AL V. CONTROL VI. EVALUACION PROCESO PRESUPUESTARIO Y 15% 15% DE EVALUACION 15% Tipos y niveles 35 Tipos y niveles de la Sistema de administración de evaluación 15 recursos humanos 25 Momentos e instrumentos 40 Momentos de la evaluación 20 Sistema de administración de Indicadores para la medición y recursos materiales 35 Organismos responsables 25 evaluación 30 Sistema de administración de Responsabilidades de la recursos financieros 40 evaluación 15 4

- 5. Alberto Haaz Díaz | Consultoría, capacitación y docencia Análisis de resultados y realimentación. 20 Totales 100 100 100 Nota: Pueden agregarse y/o modificarse algunos rubros, según sea el caso que se trate; por ejemplo: incorporar el requisito de que se tenga elaborada la Matriz de Indicadores para resultados (MIR) por cada programa presupuestario estratégico (en IV.A. prog programación y redefinir valores de ponderación en esa parte). Alberto Haaz Díaz Instituto Sonorense de Administración Pública www.isapac.org http://alb bertohaaz.ning.com calidad@ahaazd.com 5