Descargar como PDF, PPTX

![REFERENCIAS

file:///C:/Users/sandra/Downloads/Documento%20Guia%20Estudio%20de%20Mercado%20(3).pdf

http://asoleche.org/2017/03/14/comportamiento-del-precio-de-la-leche/

http://repositorio.escuelaing.edu.co/bitstream/001/176/1/An%C3%A1lisis%20de%20la%20demanda%20de%20l%C3%A1cteos%20en%20Colombia%20

2007-%202013.pdf

http://www.fao.org/docrep/008/y9492s/y9492s09.htm

https://www.portalechero.com/innovaportal/v/52/1/innova.front/noticias-de-colombia.html

Córdoba, P. M. (2011). Formulación y evaluación de proyectos. Bogotá, CO: Ecoe Ediciones. Recuperado de:

http://bibliotecavirtual.unad.edu.co:2077/lib/unadsp/reader.action?ppg=13&docID=10536346&tm=1480171108318.

Hernández, A. & Hernández. A. (2005). Métodos complejos de evaluación financiera de proyectos. En Formulación and evaluación proyectos de

inversión (pp. 230-233). México City. Recuperado de:

http://go.galegroup.com/ps/i.do?id=GALE%7CCX3003000163&v=2.1&u=unad&it=r&p=GVRL&sw=w&asid=1197119796dc4a81a58d490b85e4f2a1

Salas, A. (2005). Guía para la elaboración de Estudios de impacto Ambiental. Recuperado de

http://www.mincetur.gob.pe/TURISMO/proyectos/impacto_ambiental/pdf/Turismo_Guia_Elaboracion_EIA.pdf

Egesocial. (s.f). Emprendimiento Social. Recuperado de: http://www.escuelaegesocial.es/index.php/emprendimiento-social

Ortiz González, Tania. (30,11,2016). Estudio de Impacto. [Archivo de video]. Recuperado de: http://hdl.handle.net/10596/9845

Ordóñez, J. T. (2008). Enfoques para la medición del impacto de la Gestión del Capital Humano en los resultados de negocio. (Spanish).

Pensamiento & Gestión, (18), 151-176. Recuperado de:

http://bibliotecavirtual.unad.edu.co:2051/login.aspx?direct=true&db=zbh&AN=36664601&lang=es&site=eds-live

Guía para la Elaboración de un Plan de Negocios

Córdoba, P. M. (2011). Formulación y evaluación de proyectos. Bogotá, CO: Ecoe Ediciones. Recuperado de:

http://bibliotecavirtual.unad.edu.co:2077/lib/unadsp/reader.action?ppg=13&docID=10536346&tm=1480171108318](https://image.slidesharecdn.com/evaluacinfinalplandenegociossandralen-copia-170703001508/85/Evaluacion-final-plan-de-negocios-sandra-leon-copia-18-320.jpg)

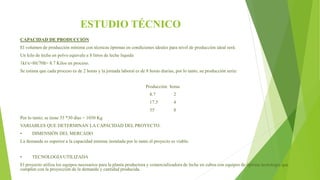

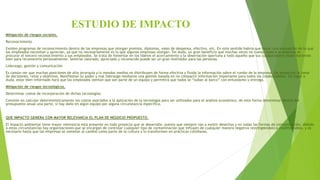

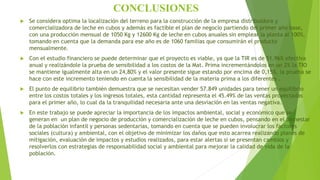

Este documento presenta un plan de negocios para una empresa productora y comercializadora de cubos de leche en el municipio de Silvia, Cauca, Colombia. El objetivo general es desarrollar esta empresa para disminuir la obesidad y desnutrición en la población infantil y personas con poco tiempo para preparar alimentos. Se realizan estudios de mercado y análisis técnicos, económicos y sociales para determinar la factibilidad del proyecto. El documento concluye que los cubos de leche son un producto innovador que puede mejorar

![Diapositivasdeliarroz[2]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivasdeliarroz2-150528231139-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![DIAPOSITIVASDELIARROZ[2] (1).ppt](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivasdeliarroz21-231226125950-e7c7384e-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)