Informe de análisis 03.08.2012

•

0 recomendaciones•126 vistas

El documento resume la situación económica en varios países. En España, el número de desempleados disminuyó pero menos de lo habitual en julio, y la subasta de bonos españoles tuvo éxito a pesar del contexto. En la UE, los precios de producción bajaron más de lo esperado en junio. El BCE mantuvo sus tipos pero decepcionó con su mensaje. En el Reino Unido, el Banco de Inglaterra mantuvo su política. En EE.UU., los despidos cayeron pero los pedidos a fábrica fueron flo

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 03.08.2012

Similar a Informe de análisis 03.08.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 03.08.2012

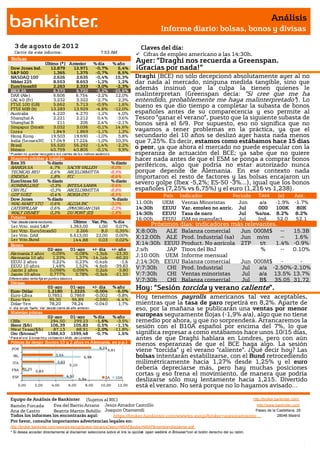

- 1. Análisis Informe diario: bolsas, bonos y divisas 3 de agosto de 201 2 Claves del día: Cierre de este informe: 7:53 AM Cifras de empleo americano a las 14:30h. Bolsas Ayer: “Draghi nos recuerda a Greenspan. Último (*) Anterior % día % año Dow Jones Ind. 12.879 12.971 -0,7% 5,4% ¡Gracias por nada!” S&P 500 1.365 1.375 -0,7% 8,5% NASDAQ 100 2.626 2.635 -0,4% 15,3% Draghi (BCE) no sólo decepcionó absolutamente ayer al no Nikkei 225 8.553 8.653 -1,2% 1,2% dar nada al mercado, ninguna medida tangible, sino que EuroStoxx50 2.263 2.333 -3,0% -2,3% además insinuó que la culpa la tienen quienes le IBEX 35 6.373 6.720 -5,2% -25,6% DAX (Ale) 6.606 6.754 -2,2% 12,0% malinterpretan (Greenspan decía: “Si cree que me ha CAC 40 (Fr) 3.232 3.322 -2,7% 2,3% entendido, probablemente me haya malinterpretado”). Lo FTSE 100 (GB) FTSE MIB (It) 5.662 13.283 5.713 13.929 -0,9% -4,6% 1,6% -12,0% bueno es que dio tiempo a completar la subasta de bonos Australia 4.220 4.270 -1,2% 4,0% españoles antes de su comparecencia y eso permite al Shanghai A 2.221 2.212 0,4% -3,6% Tesoro “ganar el verano”, puesto que la siguiente subasta de Shanghai B 211 206 2,4% -2,1% bonos será el 6/9. Por supuesto, eso no significa que no Singapur (Straits) 3.032 3.036 -0,1% 14,6% Corea 1.849 1.869 -1,1% 1,3% vayamos a tener problemas en la práctica, ya que el Hong Kong 19.503 19.690 -1,0% 5,8% secundario del 10 años se deslizó ayer hasta nada menos India (Sensex30) 17.049 17.224 -1,0% 10,3% que 7,25%. Es decir, estamos como estábamos hace 15 días Brasil 55.520 56.292 -1,4% -2,2% México 40.759 40.805 -0,1% 9,9% o peor, ya que ahora el mercado no puede especular con la * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. esperanza de actuación del BCE; ya sabe que no quiere Mayores subidas y bajadas hacer nada antes de que el ESM se ponga a comprar bonos Ibex 35 % diario % diario BANKIA SA 4,7% SACYR VALLEH -9,0% periféricos, algo que podría no estar autorizado nunca TECNICAS REU 2,6% ARCELORMITTA -8,9% porque depende de Alemania. En ese contexto nada ENDESA 1,8% FCC -8,6% importaron el resto de factores y las bolsas encajaron un EuroStoxx 50 % diario % diario severo golpe (Ibex -5,2%; ES-50 -3%...), igual que los bonos KONINKLIJKE -0,3% INTESA SANPA -9,6% CRH PLC -0,3% ARCELORMITTA -8,8% españoles (7,25% vs 6,75%) y el euro (1,216 vs 1,238). GDF SUEZ -0,4% NOKIA OYJ -8,5% País Indicador Periodo Tasa (e) Ant. Dow Jones % diario % diario Hora Tasa -1.9% WAL-MART STO 0,6% ALCOA INC -3,0% 11:00h UEM Ventas Minoristas Jun a/a -1.7% CATERPILLAR 0,6% JPMORGAN CHA -2,3% 14:30h EEUU Var. empleo no agric. Jul 000 100K 80K WALT DISNEY 0,3% DU PONT (EI) -1,8% 14:30h EEUU Tasa de paro Jul %s/pa. 8.2% 8.2% Futuros 16:00h EEUU ISM no manufact. Jul Ind. 52.0 52.1 Último Var. Pts. % día *Var. desde cierre no cturno . 1er.Vcto. mini S&P 1.363,00 1,00 0,07% Próximos días: indicadores más relevantes. 1er Vcto. EuroStoxx50 2.266 8,0 0,35% X;8:00h ALE Balanza comercial Jun 000M$ -- 15.3B 1er Vcto. DAX 6.613,00 22,00 0,00% X;12:00h ALE Prod. Industrial (sa) Jun m/m -- 1.6% 1er Vcto.Bund 144,88 0,03 0,02% Bonos X;14:30h EEUU Product. No agrícola 2TP t/t 1.4% -0.9% 02-ago 01-ago +/- día +/- año J;s/h JAP Tipos del BoJ % -- 0.10% Alemania 2 años -0,09% -0,08% -1,3pb -23,30 Alemania 10 años 1,23% 1,37% -14,1pb -60,20 J;10:00h UEM Informe mensual EEUU 2 años 0,22% 0,23% -0,4pb -1,6 J;14:30h EEUU BCE Balanza comercial Jun 000M$ - - EEUU 10 años 1,48% 1,52% -4,6pb -39,83 V;7:30h CHI Prod. Industrial Jul a/a -2,50% -2,10% Japón 2 años 0,098% 0,096% 0,2pb -3,80 $48.0 $48.7 Japón 10 años 0,777% 0,78% -0,3pb -21,50 V;7:30h CHI Ventas minoristas Jul a/a 13,5% 13,7% B B Diferenciales renta fija en punto s básico s V;7:30h CHI Balanza comercial Jul B$ 35,05 31,72 Divisas Euro-Dólar 02-ago 1,2180 01-ago 1,2225 +/- día -0,004 % año -6,0% Hoy: “Sesión torcida y verano caliente”. Euro-Libra Euro-Yen 0,7851 95,30 0,7869 95,89 -0,002 -0,590 -5,8% -4,4% Hoy tenemos payrolls americanos tal vez aceptables, Dólar-Yen 78,20 78,24 -0,040 1,7% mientras que la tasa de paro repetirá en 8,2%. Aparte de +/- día: en pb; %año : Var. desde cierre de año anterio r eso, por la mañana se publicarán una ventas por menor Materias primas 02-ago 01-ago % día % año europeas seguramente flojas (-1,9% a/a), algo que no tiene CRBs 294,50 299,23 -1,6% -3,5% remedio por ahora, y que no sorprenderá. Arrancaremos la Brent ($/b) West Texas($/b) 106,39 87,13 105,83 88,91 0,5% -2,0% -1,1% -11,8% sesión con el B10A español por encima del 7%, lo que Oro ($/onza)* 1588,63 1599,48 -0,7% 1,6% significa regresar a como estábamos hace unos 10/15 días, * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres antes de que Draghi hablara en Londres, pero con aún Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) menos esperanzas de que el BCE haga algo. La sesión 8,24 POR 9,81 viene “torcida” y el verano “caliente”. ¿Qué decir hoy? Las IRL 3,64 6,98 bolsas intentarán estabilizarse, con el Bund retrocediendo ITA 3,83 5,10 milimétricamente hacia 1,27% desde 1,25% y el euro FRA 0,25 0,83 debería depreciarse más, pero hay muchas posiciones ESP 4,92 cortas y eso frena el movimiento, de manera que podría 2A 10A 5,94 deslizarse sólo muy lentamente hacia 1,215. Divertido 0,00 2,00 4,00 6,00 8,00 10,00 12,00 está el verano. No será porque no lo hayamos avisado… Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El nº de parados registrados en España se redujo en -27.814 en julio. Aunque baja el nº de parados, es una reducción modesta en relación a la que suele producirse en el mes de julio: -42.059 en jul.2011, -73.790 en julio 2010, etc. (ii) Subasta de bonos: El Tesoro colocó ayer un importe por encima de objetivo (3.131,8M€ vs 3.000M€), sin que las TIR se encontraran demasiado presionadas y con unos ratios bid-to-cover más que aceptables (entre 2,4x y 3,0x, segun plazos) considerando las circunstancias. Además, los importes estuvieron bien repartidos en todos los plazos. B10A: 1.045,8M€ a 6,647% medio vs 6,75% secundario. B4A: 1.024M€ a 5,971% medio vs 6,27% secundario. B2A: 1.062M€ a 3,592% medio vs 4,80% secundario. UEM.- Los Precios Producción retroceden en junio en tasa interanual (a/a), que es la más representativa de esta variable, desde +2,3% hasta +1,8% cuando se esperaba +1,9%. Es un buen dato que indica que prácticamente no hay tensiones inflacionistas en los procesos intermedios de la cadena productiva, lo que reducirá las tensiones de precios finales poco a poco. En parte debe ser consecuencia del debilitamiento de la demanda interna. Un retroceso de 50 décimas en un solo mes es un avance muy brusco. UEM/BCE.- Mantuvo su tipo director en 0,75%, como se esperaba, pero el mensaje de Draghi y las respuestas dadas en la rueda de prensa decepcionaron absolutamente. En nuestra opinión, se frustraron las expectativas incluso de los más escépticos, entre quienes estábamos. Adjuntamos a este informe diario la nota que publicamos ayer sobre el BCE y sugerimos su lectura teniendo en cuenta la importancia de este asunto. REINO UNIDO/BoE.- Después de haber ampliado el plan de compra de activos el mes pasado, en agosto el BoE ha decidido mantener su política monetaria. Así, el tipo de interés de referencia repite en el 0,50% y el programa de compras de activos se mantiene en 325.000MGBP. EE.UU.- (i) La encuesta Challenger sobre empleo registró un descenso interanual de -44,5% en el número de despidos en grandes compañías y administraciones públicas. En el mes de julio se rescindieron 36.855 empleos, lo que podemos considerar una cifra positiva, ya que es el menor número de despidos en los últimos 15 meses.Si se analiza en términos intermensuales, los recortes de empleo descienden -1,9%; (ii) Pedidos a Fábrica realmente flojos en junio: -0,5% vs +0,5% esperado, revisándose a la baja, además, el dato de mayo desde +0,7% hasta +0,5%. Excluyendo transporte la cifra parece peor: -1,8% vs 0% anterior, el peor registro desde al menos dic. 2011. Se produce un aumento de inventarios, lo que no es un buen síntoma. CHINA.- PMI servicios de julio: oficial 55,6 vs 56,7 ant. y HSBC 53,1 vs 52,3 ant. Una vez más, lecturas contradictorias. https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española AMADEUS (Comprar, Cierre: 17,19€; Var. Día: -2,02%): Resultados en línea con lo esperado: Rdos primer semestre comparados con el consenso de Reuters. Ingresos: 1.508M€ (+7,9%) vs. 1.499M€ e. Ebitda: 607M€ (+6,1%) vs. 605M€ esperado; Beneficio neto: 304,2M€ (+43,7%) vs. 299M€. Su endeudamiento se redujo en 197M€ en lo que va de 2012, con una deuda financiera neta de 1.655M€. La división de IT con la migración de nuevos clientes a su plataforma consigue compensar la caída en el segundo trimestre de la GDS (gestión y reservas de hoteles). En cuanto a su accionariado, recordar que todavía Air France, Lufthansa e IAG ostentan el 22% del grupo. Se trata de resultados en línea que no tendrán un impacto significativo sobre el valor que venimos recomendando en nuestras carteras modelo de valores españolas a lo largo de 2012 (https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/recomendaciones#). Impacto: Neutral. SECTOR ELÉCTRICO.- La agencia de calificación Fitch ha recortado el rating a los principales grupos energéticos de España por la debilidad de sus factores fundamentales, un marco regulatorio hostil e incierto, indicios de una intervención política y un adverso entorno financiero. En concreto, ha bajado el rating de Iberdrola, Gas Natural, Endesa y Enel un escalón, desde A- hasta BBB+ con perspectiva negativa. En nuestra opinión, entre los motivos señalados por Fitch, el más importante es la tardanza en la aprobación de una reforma eléctrica que no termina de llegar y que está dando pie a todo tipo de especulaciones. Según las últimas declaraciones del ministro de Industria las nuevas medidas se anunciarían en agosto pero seguramente no sea en el Consejo de Ministros de hoy lo que aplazaría la decisión a finales de mes. MELIA HOTELS INTERNATIONAL (Neutral, Cierre: 4,64€; Var. Día: -2,62%): Buenos resultados.- La cadena hotelera presentaba ayer sus resultados del primer semestre: Ebitda: 105M€ (+0,2%); Beneficio neto: 10M€ (+24%) y un incremento del RevPAR (Ingreso por habitación disponible) de +8,5% gracias a una mejor de los precios en el segundo trimestre (+11,1%). Las perspectivas son positivas de cara al próximo trimestre, gracias a la fortaleza de Latam y a la mejora progresiva del RevPAR. Para su negocio en España (20%) prevé seguir aplicando un control de costes más riguroso ante una demanda que ha retrocedido -9% en lo que va de año. En cuanto a su endeudamiento, mantiene su objetivo de reducir su endeudamiento por debajo de 900M€ a finales de 2012 realizando algunas desinversiones, si bien tiene cubiertos sus vencimiento en el año. La subida del IVA en septiembre supondría una disminución de su Ebitda en 2,5M€ si la compañía lo asumiera. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsas europeas BP (Cierre: 39,95€; Var. Día: -0,5%): Nuevo hallazgo en Brasil.- Petrobras (60%) y BP (40%) anunciaban ayer un nuevo descubrimiento de petróleo en aguas profundas en un yacimiento mar adentro en el noreste de Brasil. Por el momento no se conoce el alcance del descubrimiento que seguirá siendo perforado hasta 2.129 metros de profundidad. Impacto: Positivo. ARCELOR MITTAL (Cierre: 11,90€; Var. Día: -8,77%): S&P recorta su rating un escalón hasta BB+ con perspectiva negativa.- La agencia de calificación crediticia ha situado el rating de ArcelorMittal a la categoría de “bono basura”, citando como razones la incertidumbre acerca del cumplimiento de los planes de reducción de deuda de la compañía y las malas perspectivas del sector del acero en los próximos meses. Por su parte, Moody´s ha mantenido el rating Baa3, pero cambia su perspectiva desde estable a negativa. Impacto: Negativo. AXA (Cierre: 9,69€; Var. Día: -3,68%): Presenta beneficios superiores al consenso gracias a los seguros de propiedad y salud.- Cifras principales comparadas frente a consenso (Bloomberg): Beneficio neto: 2.590 M.€ (- 35%) frente a 2.320 M.€ estimado; resultado operativo: 2.300 M.€ frente a 2.150 M.€ estimado. La caída del beneficio con respecto al año 2011 se debe a que el año pasado se contabilizó un resultado no recurrente por la venta de activos en Australia. No obstante, los resultados han sido positivos debido a que AXA ha conseguido aumentar sus ingresos en los seguros de propiedad y siniestros (+5,4%) y en los seguros de vida y ahorro (+2,8%), áreas que son menos sensibles a la volatilidad del mercado. Impacto: Positivo. ALLIANZ (Cierre: 78,62€; Var. Día: -3,45%): Los resultados del 2T’12 baten las expectativas.- Cifras principales compradas frente a consenso (Bloomberg): Beneficio neto atribuible: 1.230 M.€ (+23%) frente a 1.150 M.€ esperado; resultado operativo: 2.360 M.€ (+2,6%) frente a 2.240 M.€; ingresos por primas de seguros: 10.726 M.€ frente a 10.520 M.€ estimado. La aseguradora alemana mantiene su estimación de beneficio para el conjunto de 2012 en el rango 7.700 M.€ / 8.700 M.€. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Consumo cíclico +0,21%; Tecnología -0,48%; Industriales -0,57%. Los peores: Energía -1,66%; Materiales -1,22%; Salud -0,95%. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Apache (2,07$ vs 2,526$e), Kellogg (0,89$ vs 0,843$e), Kraft (0,68$ vs 0,66$e) y AIG (1,06$ vs 0,602$e). Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): antes de la apertura, NYSE (0,501$) y Procter & Gamble (0,77$). Hasta el momento han publicado 400 compañías del S&P500 con un variación media del BPA ajustado de +2,81% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 67,9% ha sorprendido positivamente, el 11,0% sin sorpresas y el 21,1% se ha quedado por debajo de las expectativas. GENERAL MOTORS (Cierre: 19,14$; Var. Día: -2,65%).- Presentó sus cuentas del 2T’12: ventas 37.600M$ (-4,6%) vs 38.580M$ esperado por consenso de Reuters, BNA 1.490M$ (-41%), BPA 0,90$ vs 0,74$ esperado. La caída de sus ventas en Europa fue menor de lo esperado, lo que ayudó a amortiguar su impacto negativo en los beneficios. Actividad: Fabricante de automóviles. GAP (Cierre: 33,17$; Var. Día: +12,75%).- Batió ayer expectativas con sus ventas del mes de julio y su previsión de beneficios 2T’12. Espera un BPA 2T’12 de 0,47/0,48$ vs 0,38$ esperado por el consenso de Reuters. En el trimestre, las ventas aumentaron +6% hasta 3.580M$ y las comparables, +4% vs -2% hace un año. En julio, las ventas comparables aumentaron +10% vs +3,8% esperado. Actividad: Minorista de ropa. KRAFT (Cierre 38,94$; Var. Día: -1,14%).- Presentó sus cuentas del 2T’12: ventas 13.290M$ vs 13.960M$ esperado por el consenso de Reuters, BNA 1.030M$, BPA 0,68$ vs 0,66$ esperado. Además, reafirmó sus objetivos para el conjunto del año: ingresos +5% y EBIT +9%. La escisión de su actividad de alimentos preparados en EEUU se realizará el 1 de octubre. Actividad: Alimentación. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. 2-ago-2012 Análisis UEM: decisión de tipos del BCE Tipo de intervención del BCE Impacto en mercados Actual Esperado Anterior Impacto: Es uno de los acontecimientos más relevantes Tipo BCE 0,75% 0,75% 0,75% para el mercado, impactando sobre bolsas, bonos, Reacción de los mercados al dato divisas, etc. Tan importante como el nivel de tipos Antes Después Impacto en sí mismo es el mensaje de Draghi. EUR/USD 1,2390 1,2155 - S&P500 1.378 1.358 - Bolsas: Eurostoxx50 2.350 2.263 - Euro: Bonos (precio): Futuro Bund 143,00 145,09 + OPINIÓN SOBRE EL MENSAJE Mensaje de la reunión del BCE del 2 de agosto de 2012.- El BCE ha mantenido su tipo director 0,75%, como se esperaba, pero el mensaje de Draghi y las respuestas dasas en la rueda de prensa han decepcionado absolutamente. En nuestra opinión, ha frustrado las expectativas incluso de los más escépticos, entre quienes estábamos. En nuestra opinión, la actuación del BCE de hoy, probablemente presionado e incluso bloqueado por Wiedmann (Buba), supone retroceder a como estábamos hace 15 días, antes de las declaraciones de Draghi en defensa del euro en Londres... o incluso peor, porque se ha mostrado realmente molesto, casi enfadado, cuando se le ha presionado en la rueda de prensa para que proporcionara algo concreto… lo que significa que ahora el mercado no tiene absolutamente nada a que agarrarse. Francamente, Draghi ha puesto hoy el listón muy alto en el "ranking de decepciones causadas por banqueros centrales a lo largo de la historia"… Afortunadamente, la subasta española de bonos de hoy (10:30h) ha sido previa a la rueda de prensa de Draghi (14:30h), de manera que ha podido colocarse con cierta dignidad en base a las expectativas previas y eso permite al Tesoro “ganar el verano” (la siguiente subasta de bonos españoles será el 6 de septiembre). Sobre la subasta española de esta mañana: TRES RAZONES PARA LA DECEPCIÓN DE HOY: El Tesoro ha colocado importe por encima de objetivo 1.- Ni siquiera se ha reafirmado en sus declaraciones en (3.131,8M€ vs 3.000M€), sin que las TIR se encontraran Londres hace unos días en defensa del euro al argüir que se le demasiado presionadas y con unos ratios bid-to-cover más que malinterpretó. Eso era lo mínimo que debía entregar hoy al aceptables (entre 2,4x y 3,0x, segun plazos) considerando las mercado si quería no convulsionarlo de nuevo. Una cosa es no circunstancias. Además, los importes han estado bien repartidos en todos los plazos. aplicar medidas o incluso no anunciarlas ahora y otra muy B10A: 1.045,8M€ a 6,647% medio vs 6,75% secundario. distinta (más decepcionante) decir que se le ha B4A: 1.024M€ a 5,971% medio vs 6,27% secundario. malinterpretado por exceso. Dar esto al mercado es dar todavía menos de lo que los más escépticos esperábamos. 2.- El BCE está dispuesto a activar el SMP (programa de Tipos UEM, desplazamiento de la curva el último mes. compra de bonos) u otra herramienta, pero sólo cuando los 2,5% gobiernos hayan puesto en marcha las compras de bonos con el ESM (paquete de asistencia europeo). Esto es grave Yields 2,0% Hoy porque puede pasar mucho tiempo antes de que Alemania Hace un mes acceda a ello. 1,5% 3.- En todo caso, el BCE no debatirá hasta su reunión del 6 de septiembre qué herramientas aplicar (LTROs, SMP...), si 1,0% alguna, lo que equivale dejar al mercado sin estímulos, ni tangibles (medidas concretas aplicadas), ni anímicos 0,5% (expectativas de actuación sólidas), durante demasiado tiempo. El verano puede ser muy largo. Lamentablemente, 0,0% este vacío resulta coherente con nuestra estrategia de 3M 12M 3Y 5Y 7Y 9Y 15Y 30Y inversión para el verano, publicada ya en mayo y en la que -0,5% recomendábamos reducir riesgos a la mínima expresión hasta septiembre/octubre, hasta un desenlace claro. Principales tipos de intervención Tipo de intervención de la Fed vs BCE 0,8% 0,75% 6% Tipo UEM 0,7% 5% 0,6% Tipo EEUU 0,50% 4% 0,5% 0,4% 3% 0,3% 0,25% 2% 0,2% 0,10% 1% 0,1% 0,0% 0% EEUU GB BCE JAPON 07 08 09 10 11 Descripción.- Descripción Más información sobre el BCE: El principal objetivo del BCE y de su comité de política monetaria consiste en http://www.ecb.int/mopo/intro/html/objective.en.html mantener la estabilidad de los precios. "Sin perjudicar el objetivo de la estabilidad de precios" el sistema Euro también deberá "apoyar las políticas económicas de la Web del BCE: Comunidad con la intención de contribuir a la obtención de sus objetivos". Esto http://www.ecb.int incluye el mantener un alto nivel de empleo y un crecimiento sostenible no inflacionista. Análisis Bankinter http://broker.ebankinter.com/ Ramón Forcada Gallo Beatriz Martín Bobillo Ana de Castro http://www.ebankinter.com/ Eva del Barrio Jesús Amador Joaquin Otamendi Paseo de la Castellana, 29 Pág. 1 de 2 20045 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 5. Análisis 2-ago-2012 UEM: decisión de tipos del BCE ANTERIOR MENSAJE DEL BCE: Introducción/extracto ACTUAL MENSAJE DEL BCE: Introducción/extracto http://www.ecb.europa.eu/press/pressconf/2012/html/is120705.en.html http://www.ecb.int/press/pressconf/2012/html/is120802.en.html Based on our regular economic and monetary analyses, we Based on our regular economic and monetary analyses, we decided to cut the key ECB interest rates by 25 basis points. decided to keep the key ECB interest rates unchanged, following Inflationary pressure over the policy-relevant horizon has the decrease of 25 basis points in July. As we said a month ago, been dampened further as some of the previously identified inflation should decline further in the course of 2012 and be downside risks to the euro area growth outlook have below 2% again in 2013. materialised. [...] [...] Consistent with this picture, the underlying pace of monetary Consistent with this picture, the underlying pace of monetary expansion remains subdued. expansion remains subdued. [...] [...] Inflation expectations for the euro area economy continue to be Inflation expectations for the euro area economy continue to firmly anchored in line with our aim of maintaining inflation be firmly anchored in line with our aim of maintaining rates below, but close to, 2% over the medium term. inflation rates below, but close to, 2% over the medium term. [...] [...] At the same time, economic growth in the euro area remains At the same time, economic growth in the euro area continues weak, with the ongoing tensions in financial markets and to remain weak, with heightened uncertainty weighing on heightened uncertainty weighing on confidence and sentiment. confidence and sentiment. A further intensification of financial market tensions has the [...] potential to affect the balance of risks for both growth and In previous months we have implemented both standard and inflation on the downside. non-standard monetary policy measures. This combination of [...] measures has supported the transmission of our monetary The Governing Council extensively discussed the policy options policy. All our non-standard monetary policy measures are to address the severe malfunctioning in the price formation temporary in nature and we maintain our full capacity to process in the bond markets of euro area countries. Exceptionally ensure medium-term price stability by acting in a firm and high risk premia are observed in government bond prices in timely manner. Let me also remind you of the decision taken several countries and financial fragmentation hinders the by the Governing Council on 22 June 2012 concerning further effective working of monetary policy. Risk premia that are measures to increase collateral availability for counterparties. related to fears of the reversibility of the euro are unacceptable, [...] and they need to be addressed in a fundamental manner. The euro is irreversible. [...] In order to create the fundamental conditions for such risk premia to disappear, policy-makers in the euro area need to push ahead with fiscal consolidation, structural reform and European institution-building with great determination. As implementation takes time and financial markets often only adjust once success becomes clearly visible, governments must stand ready to activate the EFSF/ESM in the bond market when exceptional financial market circumstances and risks to financial stability exist – with strict and effective conditionality in line with the established guidelines. [...] Furthermore, the Governing Council may consider undertaking further non-standard monetary policy measures according to what is required to repair monetary policy transmission. Over the coming weeks, we will design the appropriate modalities for such policy measures. [...] CURVA DE TIPOS DE INTERÉS EN EUROPA Y EEUU. 3,0% UEM EEUU 2,5% 2,0% Rentabilidad 1,5% 1,0% 0,5% 0,0% 3M 6M 12M 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y -0,5% 2,5 Diferencilal -2,5 3M 6M 12M 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y Análisis Bankinter http://broker.ebankinter.com/ Ramón Forcada Gallo Beatriz Martín Bobillo Ana de Castro http://www.ebankinter.com/ Eva del Barrio Jesús Amador Joaquin Otamendi Paseo de la Castellana, 29 28046 Madrid Por favor, consulte importantes advertencias legales en: Pág. 2 de 2 http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.