Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 12.07.2012

Similar a Informe de análisis 12.07.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 12.07.2012

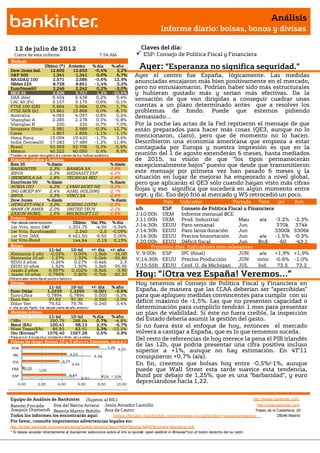

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 2 de julio de 201 2 Claves del día: Cierre de este informe: 7:54 AM ESP: Consejo de Política Fiscal y Financiera Bolsas Dow Jones Ind. Último (*) Anterior 12.605 12.653 % día -0,4% % año 3,2% Ayer: “Esperanza no significa seguridad.” S&P 500 1.341 1.341 0,0% 6,7% Ayer el centro fue España, lógicamente. Las medidas NASDAQ 100 2.571 2.586 -0,6% 12,9% Nikkei 225 8.728 8.851 -1,4% 3,2% anunciadas encajaron más bien positivamente en el mercado, EuroStoxx50 2.246 2.242 0,2% -3,0% pero no entusiasmaron. Podrían haber sido más estructurales IBEX 35 6.806 6.727 1,2% -20,6% y hubieran gustado más y serían más efectivas. Da la DAX (Ale) 6.454 6.438 0,2% 9,4% sensación de que van dirigidas a conseguir cuadrar unas CAC 40 (Fr) 3.157 3.175 -0,6% -0,1% FTSE 100 (GB) 5.664 5.664 0,0% 1,7% cuentas a un plazo determinado antes que a resolver los FTSE MIB (It) 13.861 13.868 0,0% -8,1% problemas de fondo. Puede que estemos pidiendo Australia 4.065 4.097 -0,8% 0,2% demasiado… Shanghai A 2.285 2.278 0,3% -0,8% Shanghai B 230 232 -0,7% 7,0% Por la noche las actas de la Fed repitieron el mensaje de que Singapur (Straits) 2.981 2.989 -0,3% 12,7% están preparados para hacer más cosas (QE3, aunque no lo Corea 1.807 1.826 -1,1% -1,1% Hong Kong 19.094 19.420 -1,7% 3,6% mencionaron, claro), pero que de momento no lo hacen. India (Sensex30) 17.283 17.489 -1,2% 11,8% Describieron una economía americana que empieza a estar Brasil 53.569 53.706 -0,3% -5,6% contagiada por Europa y nuestra impresión es que en la México 40.222 40.050 0,4% 8,5% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. reunión del 1 de agosto extenderán 6 meses, hasta mediados Mayores subidas y bajadas de 2015, su visión de que “los tipos permanecerán Ibex 35 % diario % diario excepcionalmente bajos” puesto que desde que transmitieron BANKINTER 2,3% BANKIA SA -7,8% BBVA 2,3% MEDIASET ESP -4,0% este mensaje por primera vez han pasado 6 meses y la IBERDROLA SA 1,8% TECNICAS REU -2,8% situación en lugar de mejorar ha empeorado a nivel global, EuroStoxx 50 % diario % diario pero que aplicarán el QE3 sólo cuando hayan visto más cifras NOKIA OYJ 4,2% LVMH MOET HE -3,2% ING GROEP NV 2,4% ASML HOLDING -2,7% flojas y eso significa que sucederá en algún momento entre BBVA 2,3% VINCI SA -2,6% sept. y dic. Eso dejó frió al mercado y WS retrocedió un poco. Dow Jones % diario % diario País Indicador Periodo Tasa (e) Ant. HEWLETT-PACK 3,0% BOEING CO/TH -2,3% BANK OF AMER 2,0% UNITED TECH -2,2% s/hHora ESP Tasa Consejo de Política Fiscal y Financiera EXXON MOBIL 1,5% MICROSOFT CO -1,5% J;10:00h UEM Informe mensual BCE Futuros J;11:00h UEM Prod. Industrial May a/a -3,2% -2,3% *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.331,75 -4,50 -0,34% J;14:30h EEUU Paro semanal Jun 370k 374k 1er Vcto. EuroStoxx50 2.240 -2,0 -0,09% J;14:30h EEUU Paro larga duración Jun 3300k 3306k 1er Vcto. DAX 6.451,50 -6,50 0,00% J;14:30h EEUU Precios Importación Jun a/a -1.5% -0.3% 1er Vcto.Bund 144,64 0,19 0,13% J;20:00h EEUU Déficit fiscal Jun Bn$ -60 -43,1 Bonos Próximos días: indicadores más relevantes. 11-jul 10-jul +/- día +/- año Alemania 2 años -0,02% 0,00% -1,9pb -16,00 V; 9:00h ESP IPC (final) JUN a/a +1,9% +1,9% Alemania 10 años 1,27% 1,32% -5,0pb -55,80 V;14:30h EEUU Precios Producción JUN m/m -0.6% -1.0% EEUU 2 años 0,26% 0,27% -0,4pb 2,3 EEUU 10 años 1,52% 1,50% 1,5pb -35,95 V;15:55h EEUU Conf. U. de Michigan JUL Ind. 73.5 73.2 Japón 2 años 0,097% 0,102% -0,5pb -3,90 Japón 10 años 0,790% Diferenciales renta fija en punto s básico s 0,80% -0,7pb -20,20 Hoy: “¡Otra vez España! Veremos…” Divisas Hoy tenemos el Consejo de Política Fiscal y Financiera en 11-jul 10-jul +/- día % año Euro-Dólar 1,2239 1,2250 -0,001 -5,6% España, de manera que las CCAA deberían ser “apercibidas” Euro-Libra 0,7894 0,7894 0,000 -5,3% para que apliquen medidas convincentes para cumplir con su Euro-Yen 97,63 97,30 0,330 -2,0% déficit máximo de -1,5%. Las que no presenten capacidad o Dólar-Yen 79,52 79,76 -0,240 3,4% +/- día: en pb; %año : Var. desde cierre de año anterio r determinación para cumplirlo tendrán 1 mes para presentar Materias primas un plan de viabilidad. Si éste no fuera creíble, la inspección 11-jul 10-jul % día % año CRBs 290,79 288,64 0,7% -4,8% del Estado debería asumir la gestión del gasto. Brent ($/b) West Texas($/b) 100,41 85,81 98,13 83,91 2,3% 2,3% -6,7% -13,2% Si no fuera éste el enfoque de hoy, entonces el mercado Oro ($/onza)* 1576,40 1567,28 0,6% 0,8% volverá a castigar a España, que es lo que tememos suceda. * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) Del resto de referencias de hoy merece la pena el PIB irlandés 7,76 de las 12h, que podría presentar una cifra positiva incluso POR 9,33 superior a +1%, aunque no hay estimación. En 4T’11 4,52 IRL 6,94 consiguieron +0,7% (a/a). 3,75 ITA 4,54 En fin, creemos que bolsas hoy entre -0,5%/-1%, aunque FRA 0,19 1,05 puede que Wall Street esta tarde suavice esta tendencia, ESP 4,45 5,31 2A 10A Bund por debajo de 1,25%, que es una “barbaridad”, y euro 0,00 2,00 4,00 6,00 8,00 10,00 depreciándose hacia 1,22. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- Las medidas anunciadas ayer en el Congreso por el Presidente suponen unos 65.000M€ de ajustes ó aprox. 6,3% del PIB. Creemos que el mercado esperaba un enfoque más estructural que el planteado, que parece más bien dirigido a cumplir con unas determinadas cifras (objetivos de déficit) que a cambiar mecanismos de financiación del Estado (sistema fiscal) o esquemas de gasto público, por lo que la reacción del mercado fue más bien tibia. En todo caso, nuestra valoración es positiva, aunque pensamos que podrían haber sido más profundas y/o de mayor alcance. Al final de este informe adjuntamos la nota específica que publicamos ayer con respecto a este asunto. El link directo a la nota es el siguiente: https://docs.bankinter.com/stf/plataformas/broker/analisis/home/nota_especial.pdf EE.UU.- (i) Las actas de la última reunión de la Fed (19-20/6) pusieron de manifiesto que hay unanimidad entre los miembros del Comité en que el nivel actual de tipos (0%/0,25%) debe mantenerse en el tiempo para respaldar la actividad económica y tratar de dirigir la inflación hacia el 2%, que es el nivel que consideran deseable (aluden a la posibilidad de que se sitúe por debajo). Creen que la zona larga de la curva de tipos debería haberse visto aún más afectada (con TIR aún más bajas). Lo más importante es que varios miembros se manifiestan a favor de adoptar medidas adicionales para favorecer empleo y crecimiento (QE3, se sobreentiende) y que el Comité en su conjunto afirma estar preparado para adoptarlas si fuera preciso. Sin embargo, el mercado esperaba algo más de determinación o indicaciones al respecto, por lo que el contenido decepcionó un poco y debilitó la evolución de Wall Street. Nosotros mantenemos que la probabilidad de que adopten un QE3 en la reunión del 1 de agosto es baja, siendo más probable para algún momento entre septiembre y diciembre, aunque más probablemente hacia finales de año. Esto es así porque pensamos esperarán a recibir más indicadores de actividad antes de hacer nada. Quieren comprobar el impacto de los problemas en Europa. Creemos que en dicha reunión podrían decir que “las actuales condiciones económicas garantizan tipos excepcionalmente bajos al menos hasta mediados de 2015”, ya que han pasado unos 6 meses desde que establecieron esa expectativa hasta finales de 2014 (que es la actualmente vigente) y las circunstancias de la economía y del entorno si han cambiado ha sido a peor, por lo que podrían extender esa visión unos 6 meses más. (ii) Por otra parte, el déficit comercial de mayo se redujo en un -3,8% con respecto al mes anterior al situarse en -48,700M$ vs. -48,600M$ esperado, si bien el dato de abril se revisó hasta -50,600M$ desde -50,100M$. El dato de déficit comercial vuelve a situarse por debajo de los 50 millardos de USD, aunque el desglose muestra una ralentización de las importaciones (-0,7% m/m) debido fundamentalmente tanto a la caída de los precios del petróleo como a la debilidad de la demanda de bienes de consumo. (iii) Finalmente, los Inventarios Mayoristas americanos aumentaron +0,3% en mayo, en línea con lo esperado, aunque se revisa a la baja el dato del mes anterior hasta +0,5% vs. +0,6% ant. La lectura del dato es negativa puesto que los inventarios aumentaron mientras que las ventas retrocedieron (-0,8%) la mayor caída desde marzo de 2009. JAPÓN.- El BoJ ha repetido tipo director en 0,10%, como no podía ser de otra manera, y no aumenta el importe mensual de recompra de bonos (1,8bn JPY). Ha eliminado una limitación legal que obligaba a presentar demanda a las subastas de letras al menos al tipo director (0,10%), de manera que ahora podrían demandarse letras con tipos negativos. Esto ha sido bien valorado por el mercado. COREA, 3:00h.- Ha bajado tipo director desde 3,25% hasta 3,00% AUSTRALIA, 3:30h.- Tasa de paro de junio 5,2% vs 5,2% (e) vs 5,1% ant. INDIA, 7:30h.- Producción Industrial de mayo, a/a: +2,4% vs +1,8% (e) vs +0,1% ant. BRASIL.- (i) Ha bajado tipo director (Selic) desde 8,50% hasta 8,00%, como esperado; (ii) Ventas por menor de mayo muy buenas, aunque algo por debajo de expectativas: +8,2% vs +10,5% (e) vs +6,0% ant. FRANCIA, 7:30h.- IPC de junio (a/a) +1,9% vs +1,9% (e) vs +2,0% ant; armonizado (a/a) +2,3% vs +2,2% (e) vs +2,3% ant. ALEMANIA, 8h.- Precios Por Mayor de junio, a/a, +1,1% vs +1,7% ant.; m/m -1,1% vs -0,7% ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SECTOR ELÉCTRICO.- Rajoy señaló ayer que habrá un nuevo esquema de fiscalidad energética para repartir entre los diferentes sectores implicados la solución definitiva al déficit de tarifa eléctrica. Por su parte, Soria, ministro de industria, declaró que el gobierno grabará todo tipo de generación eléctrica, pero que el impuesto, con el que se espera recaudar unos 6.800M€, será progresivo para que las tecnologías que reciben más subsidios contribuyan más. Si esto fuera así, las compañías de energía fotovoltaica y termosolar, que son las que más reciben, serían las más afectadas. Así, parece que el ejecutivo está optando por una reforma que viene por el lado de los impuestos en Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid 29 Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas lugar de por un recorte directo de la retribución. Además, parece que se podría establecer una tasa adicional a la generación de energía nuclear e hidráulica, algo que sería discriminatorio y penalizaría a las compañías más grandes. La reforma debería anunciarse en breve pero seguramente no será en el Consejo de Ministros de este viernes. TELEFONICA (Neutral, P.Objetivo: 15,1€; Cierre: 10,08€; Var. Día: +1,63%): Admite estar estudiando ofertas para vender Atento.- La compañía ha indicado haber recibido una serie de ofertas por su call center que trató de sacar a bolsa hace un año y finalmente canceló. Se baraja que podría venderlo por 850M€ frente a los 1.500M€ de valor hace un año en la posible salida a bolsa. Telefónica se encuentra en un proceso de desinversiones anunciado hace unos meses para reducir su endeudamiento y su objetivo para este año es amortizar 7.000M€ de sus 57.000M€ que actualmente tiene en deuda. Impacto: Positivo. INDITEX (Comprar, P. Objetivo: 89,5€. Cierre: 80,80€; Var. Día: +1,08%): Absorberá el incremento del IVA para no subir precios.- El mismo día que el Gobierno anunció que subirá el IVA del 18% al 21%, Inditex anunció que no repercutirá dicho incremento en el precio de sus productos. Aplicará esta política de precios en todas sus marcas (Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara home y Uterqüe), dijo que opta por esta medida en virtud de su política de estabilidad de precios como ya hiciera en la anterior subida de IVA en España. Esta medida hace que se reduzca su margen sobre ventas en la misma proporción. Impacto: Negativo. IBERDROLA (Neutral, Pº objetivo: 4,1; Cierre: 3,34€; Var. Día: +1,83%): Desinversiones en EEUU.- Ha llegado a un acuerdo con Direct Energy para la venta las comercializadoras de energía eléctrica y gas estadounidenses Energetix y NYSEG por 110,2M$. Estas ventas se enmarcan dentro de su plan de desinversiones de negocios no estratégicos. Impacto: Positivo. VUELING (Cierre: 4,33€; Var. Día: -1,37%).- Incrementa su nivel de ocupación en el mes de junio +1,8% respecto mismo periodo del 2011.- La aerolínea de bajo coste ha alcanzado un nivel de ocupación de 75,6% en el mes de junio, lo que equivale a transportar a más de 1,4M de pasajeros durante ese mes, en el que además han ampliado su oferta de rutas a cinco nuevos destinos: Lanzarote, Santander, Edimburgo (Escocia), Nuremberg (Alemania) y a los fiordos noruegos. Durante el 2T´12 el número de viajeros fue de 3,8M (+18,5% 2T´11). Impacto: Positivo. 3.- Bolsas europeas BURBERRY (Cierre: 1.189GBp Var. Día: -7,40%): Anuncia un incremento de las ventas inferior al esperado.- Las ventas comparables crecieron un 6%, lideradas por el Reino Unido, Francia, Alemania y China. Los ingresos trimestrales de su primer trimestre fiscal (abril/junio) aumentaron hasta 408 MGBP (+11%) ligeramente inferiores al crecimiento estimado 418 MGBP (+13%), este deterioro en ventas es fruto de la desaceleración en sus principales mercados. Los ingresos de la división minorista del grupo en términos subyacentes aumentaron hasta 280 MGBP (+14%). Los ingresos mayoristas aumentaron hasta 102 MGBP (+9%) en línea con lo estimado por la compañía. Sin embargo los ingresos por licencias bajaron a 26 MGBP (-5%) debido al fin de algunos acuerdos. Impacto: Negativo. CARREFOUR (Cierre: 13,20€; Var. Día: +0,19%): Anuncia un descenso en sus ventas del 2T´12 de -1,3%.- Las medidas de austeridad generalizadas en Europa y principalmente es España e Italia, influyen en los resultados de Carrefour disminuyendo las ventas comparables -1,3%. Ha publicado unas ventas de 21.715 M€ ligeramente por encima de lo estimado 21.650M€. Impacto: Negativo. GLAXOSMITHKLINE (Cierre: 1465; Var. Día: +0,76%): Ha desarrollado con su socio japonés Shionogi un nuevo fármaco contra el VIH.- Este nuevo medicamento experimental se llama Dolutegravir. Actualmente, se encuentra en las últimas etapas de su ensayo clínico y está mostrando unos resultados mejores que los de Atripla (medicamento de su competidor Gilead), líder en el mercado para el tratamiento del VIH y cuyas ventas en EEUU fueron de 3.200M$ en 2011. Dolutegravir podría comercializarse a finales de 2013, dando gran impulso al aérea de negocio de este tipo de tratamientos en el que la británica, Glaxo, había perdido cuota de mercado, principalmente contra su principal competidor estadounidense, Gilead. Impacto: Positivo. PEUGEOT (Cierre: 7,14€; Var. Día: -0,81%): Recorta 8.000 empleos para reducir sus pérdidas.- El Grupo PSA ha anunciado un recorte de 8.000 puestos de trabajo y el cierre de su planta de producción en Aulnay con el objetivo de adaptar su capacidad de producción a una demanda más débil. Peugeot presentará pérdidas operativas de 700 M.€ en el primer semestre de 2012 y continuará teniendo un cash-flow operativo negativo hasta finales de 2014. Impacto: Negativo. RENAULT (Cierre: 32,25€; Var. Día: -1,18%): Sus ventas descienden en el primer semestre y se reducen sus previsiones de beneficios.- Renault vendió 1,3 millones de vehículos en los primeros 6 meses del año, cifra que representa un descenso de -3,3% con respecto al mismo período de 2011. El aumento de +14,3% en las ventas de Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas mercados emergentes no ha podido compensar la caída de -14,9% en las ventas de Europa, principal mercado de Renault. El grupo francés anunció que no podrá cumplir su objetivo de aumentar sus ventas en el rango +3%/+4%, como había anunciado a principios de año. Impacto: Negativo. SECTOR MINERÍA-. Las grandes compañías del sector han iniciado un proceso de venta de sus activos no estratégicos y racionalización de sus actividades. Tras la venta por parte de Vale de sus minas de manganeso a Glencore por 160 M.$, Anglo American se plantea la venta de su mina de mineral de hierro en Amapa (Brasil) y BHP Billiton está estudiando la venta de sus minas de aluminio en Brasil. La desaceleración de la economía global está afectando a la demanda y los precios de las materias primas pesadas. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Energía +1,39%, Financieras +0,82%, Utilities +0,55%. Los peores: Industriales -0,69%; Tecnología -0,61%; Consumo cíclico -0,55%. Ayer publicó: Marriot International (BPA: 0,42 vs 0,42e.) Hoy publican Fastenal (BPAe: 0,42$/acc.) y Progressive Corp (BPAe: 0,27$/acc.), aunque lo más importante vendrá el viernes de la mano de JPMorgan (BPAe 0,762$/acc.) y Wells Fargo (BPAe 0,809$/acc.). MARRIOTT (Cierre: 38,03$; Var. Día: -0,37%).- Presentó ayer sus resultados del 2T’12 (cifras principales comparadas con el consenso de Reuters): Ingresos 2.776M$ (-6%), BNA 143M$ (+6%), BPA 0,42 vs 0,42$/acción esperado. Además, declaró que está experimentando debilidad en varios mercados como en el sector lujo de Medio Oriente y Asia. Aún así, la compañía presentó unas previsiones para el 3T’12 mejores de lo esperado: BPAe 0,39-0,41$/acción vs 0,37$/acción esperado. Actividad: Cadena hotelera. CHEVRON (Cierre: 104,85$; Var. Día: +0,93%).- Declaró que el resultado del 2T’12 será superior al del 1T’12 dado que la mejora en los márgenes de refino le permitirá contrarrestar unos precios del petróleo más bajos. Hasta ahora el consenso de analistas situaba el BPA del 2T en 3,20$/acción frente a 3,27 en el 1T. Actividad: Petrolera. SUPERVALU (Cierre: 5,29$; Var. Día: +2,72%).- Al cierre del mercado anunció que suspendía el dividendo y que su beneficio había caído -45% en el último trimestre (BPA 0,19$/acción vs 0,38$/acción esperado). Esto provocó que sus acciones cayeran -24% en el mercado fuera de horas. A partir de ahora, la compañía va a realizar importantes campañas de reducción de precios para tratar de competir con Wal-Mart. Actividad: Alimentación. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis 11 julio 2012 Nota Especial: España I.- Reformas anunciadas. Opinión Según el Gobierno, las reformas anunciadas hoy 11 de julio implican un ajuste (ahorro de gastos e incremento de ingresos) de 65.000M€ en los próximos dos años y medio, lo que representa aproximadamente el 6,5% del PIB. A pesar de su calado, pensamos que su enfoque sigue siendo más bien de carácter coyuntural que estructural, ya que no modifican sistema fiscal o laboral, etc., sino que se limitan a modificar tasas impositivas para aumentar la recaudación y/o reducir partidas para disminuir el gasto. Destacan la subida del IVA e Impuestos Especiales, así como la reducción progresiva de las cuotas sociales, la eliminación de la deducción por compra de vivienda habitual y la corrección del déficit de tarifa eléctrica. El objetivo es cumplir con el objetivo de déficit, prorrogado por Bruselas esta misma semana un año más (-6,3% este año, -4,5% en 2013 y -2,8% en 2014). No obstante, el Gobierno parece tener intención llevar adelante algunos cambios estructurales, como el redimensionamiento del sector público (número de empleados públicos, pero tal vez también el estatuto del funcionariado) o una reforma del Pacto de Toledo sobre pensiones (aunque podría limitarse a anticipar el retraso de la edad de jubilación, lo que tampoco sería un cambio estructural). Así, ha indicado que llevará al Pacto de Toledo un nuevo proyecto de ley sobre el sistema de pensiones para acelerar la aplicación del factor de sostenibilidad y abordar la jubilación anticipada. Reformas anunciadas 1. Reforma en las Administraciones Públicas. (i) Delimitar las competencias de cada Administración y se reforzar el papel de las Administraciones locales. Para ello se procederá a: - Mejorar el control de las cuentas de los ayuntamientos. Para ello se procederá a homogeneizar las retribuciones de alcaldes y concejales en función de las características de los municipios, cuestión que se fijará en los Presupuestos Generales del Estado. - Reducir en un 30% el número de consistorios y concejales, lo que podría representar un ahorro de 3.500M€. Esta medida se hará acogiéndose al criterio de tramos de población que establece la Ley Orgánica de Régimen de Bases Locales. (ii) En el Consejo de política fiscal y financiera del 12 de julio se pondrá en marcha un mecanismo para financiar las CC.AA. (iii) Revisión integral de la función pública: - Reducción días de libre disposición para empleados públicos. - Reducción del número de liberados sindicales a los exigidos por la ley. - Se suspenderá el abono de la segunda paga extraordinaria en 2012, 2013 y 2014 a todos los empleados públicos tanto de la Administración Central como de las Autonomías y Administraciones locales. En el caso de los empleados públicos se les compensará con una aportación a su plan de pensiones en 2015. Esta medida representa un ahorro de 4.000M€ por año. (iv) Plan de reestructuración de empresas públicas locales para evitar duplicidades. (v) Se realizará un nuevo ajuste de partidas ministeriales por importe de 600M€ en gastos. 2. Subida del IVA a partir del 1 de agosto de 2012 y reducción de las cotizaciones a la Seguridad Social. (i) El IVA general subirá del 18% al 21%. (ii) El IVA reducido del 8% al 10%. (iii)El IVA supereducido se mantiene sin cambios en el 4%. (iv)Se subirá el impuesto al tabaco. (v) Las cotizaciones a la Seguridad Social bajarán -1% en 2012 y otro -1% en 2013. Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Eva del Barrio Joaquin Otamendi http://www.bankinter.com/ Beatriz Martín Jesús Amador Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 6. Análisis 11 julio 2012 Nota Especial: España 3. Prestaciones por desempleo (i)Revisión de las prestaciones por desempleo a los nuevos receptores. Se reduce la prestación a partir del sexto mes modificando el % de cálculo del importe sobre la base reguladora. Así, se rebaja hasta el 50% desde el 60% actual. Se mantiene la duración máxima de la prestación en los 24 meses. (ii) Por otra parte ha indicado que se suprimirán muchas bonificaciones a la contratación, salvo las relativas al contrato de emprendedores recientemente creado o las de inserción para el colectivo de discapacitados. 4. Otras medidas (i) Se elimina la desgravación a la compra de vivienda a partir de 2013. (ii) El déficit de tarifa se eliminará aplicando más impuestos, previsiblemente tanto a particulares (consumidores) y empresas, como a las compañías eléctricas. Actualmente el déficit de tarifa asciende a 24.000M€ y podría finalizar el año en 29.000M€. (iii) Se flexibilizan los horarios comerciales, parece que en la práctica será una liberalización total. (iv) Liberalización y privatización de Renfe, puertos y aeropuertos. II.- Borrador (filtrado) del Memorándum (MoU) con España. Adjuntamos las principales conclusiones del ECOFIN de esta semana, que no son sino los requisitos contenidos en el Memorándum (MoU) con España que formalmente se firmará y publicará el 20/7. En nuestra opinión, las reformas anunciadas hoy y resumidas anteriormente representan la condicionalidad que acepta el Estado español a cambio de recibir la asistencia para el sistema financiero. Además de las condicionalidad para el país se establece otra complementaria y directa para entidades y sector (bancos), que es la que se resume a continuación. El MoU contempla 32 condiciones, siendo las principales las siguientes: (i) Confirma la entrega en julio 2012 de 30.000M€ a cuenta o primer tramo de asistencia para recapitalizar el sistema financiero. (ii) El stress test individualizado por entidades deberá quedar completado en la segunda mitad de septiembre y deberá indicar las necesidades de recapitalización individuales de acuerdo a la siguiente clasificación: GRUPO CERO o entidades sin ninguna necesidad de recapitalización; GRUPO 1, entidades nacionalizadas, en manos del FROB: Bankia, Catalunya Caixa, NCG y B.Valencia; GRUPO 2, entidades que suspendan las pruebas de stress y no sean capaces de captar fondos por sí mismas, necesitando ayudas públicas. Éstas deben presentar sus planes de reestructuración en octubre, incluyendo la segregación de activos tóxicos a una sociedad de liquidación; GRUPO 3, los bancos que suspendan pero puedan recapitalizarse privadamente de forma creíble (es decir, medidas internas, venta de activos, gestión de pasivos o petición de ayuda pública). La identificación de las entidades en los grupos 0, 2 y 3 deberá quedar realizada en octubre, mes en que las entidades en los grupos 1, 2 y 3 deberán presentar sus respectivos planes de reestructuración o, en su caso, de resolución, sometidos a la aprobación de la Comisión Europea. Este proceso deberá estar terminado en noviembre y aprobado por la CE en diciembre, mediante el esquema de trabajo de auditores y consultores ya conocido, y la transferencia a un “banco malo” o AMC (Asset Management Company) de los activos “deteriorados” (valor contable muy superior al de mercado) completada para finales de 2012. No obstante, el esquema legal para el proceso de separación de activos deteriorados deberá estar completado y aplicable ya en agosto 2012. Los bonos que emita el AMC serán descontables en el BCE. Los grupos 1 y 2 no recibirán ninguna asistencia hasta que sus planes de reestructuración o resolución hayan sido aprobados por la CE, salvo el recurso a los fondos del tramo de asistencia entregado a cuenta en julio (los 30.000M€). (iii) Las entidades que reciban asistencia deberán reducir el número de sucursales y plantilla, limitar el salario de sus ejecutivos, vender participaciones industriales y activos no estratégicos y no podrán pagar dividendo. (iv) El ratio de core capital mínimo exigible será del 9% para todas las entidades, al menos hasta 2014. Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Eva del Barrio Joaquin Otamendi http://www.bankinter.com/ Beatriz Martín Jesús Amador Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 7. Análisis 11 julio 2012 Nota Especial: España (v) Las convertibles y subordinadas (o cualquier instrumento de capital híbrido) de bancos que reciban asistencia están sometidas a quitas y las entidades que las han emitido no podrán ofrecer a sus tenedores precios de recompra un más de un 10% superiores a los de mercado. (vi) La legislación que regule todo este proceso y, en particular, la que afecta a la participación de los instrumentos de capital híbrido en los posibles costes, deberá entrar en vigor en agosto 2012. Se otorgará por ley una mayor independencia operativa al Banco de España, así como potestad sancionadora y de concesión de licencias para la banca española. Se producirá un reequilibrio de competencias a favor del BdE y en detrimento del Ministerio de Economía. (vii) El Gobierno español se compromete a informar con carácter semanal del nivel de depósitos bancarios y de la posición de liquidez de las entidades y cada tres meses, de las posiciones de deuda soberana que los bancos tengan en sus balances. En el frente macroeconómico o condicionalidad al país, las “recomendaciones” son las ya conocidas, la mayoría de las cuales se enfocan al cumplimiento de los nuevos objetivos de déficit público (que, aunque en el borrador filtrado no se mencionan, son -6,3% este año, -4,5% en 2013 y -2,8% en 2014): Modificación de la fiscalidad para conseguir los objetivos de déficit y favorecer el crecimiento (es decir, se sobreentiende, aumentar la recaudación por IVA), retirar la deducción por compra de vivienda habitual, reforma laboral más profunda, liberalizar servicios profesionales y completar las interconexiones eléctricas con Francia (aunque no se menciona al país) y resolver el déficit de tarifa. Adjuntamos el link al documento completo -> http://ep00.epimg.net/descargables/2012/07/10/14540e59ee5504648623c2bb5da808b8.pdf Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Eva del Barrio Joaquin Otamendi http://www.bankinter.com/ Beatriz Martín Jesús Amador Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción