Interes compuesto

•Descargar como DOCX, PDF•

1 recomendación•5,069 vistas

El documento resume conceptos sobre interés compuesto, incluyendo: 1) Interés compuesto es cuando el interés generado se capitaliza periódicamente, haciendo crecer el capital de forma geométrica si la tasa y período son constantes. 2) Se presentan fórmulas para calcular el monto final cuando el principal y tasa son constantes. 3) Se explican casos donde el principal o tasa pueden ser variables, requiriendo calcular el monto por tramos con tasa constante.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Interes compuesto

Similar a Interes compuesto (20)

Interes compuesto

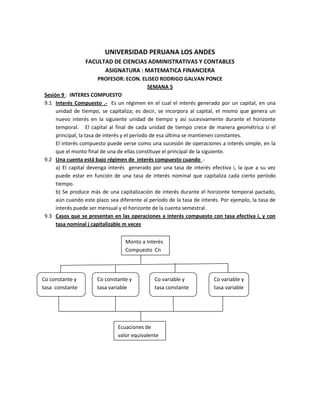

- 1. UNIVERSIDAD PERUANA LOS ANDES FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES ASIGNATURA : MATEMATICA FINANCIERA PROFESOR: ECON. ELISEO RODRIGO GALVAN PONCE SEMANA 5 Sesión 9 : INTERES COMPUESTO 9.1 Interés Compuesto .- Es un régimen en el cual el interés generado por un capital, en una unidad de tiempo, se capitaliza; es decir, se incorpora al capital, el mismo que genera un nuevo interés en la siguiente unidad de tiempo y así sucesivamente durante el horizonte temporal. El capital al final de cada unidad de tiempo crece de manera geométrica si el principal, la tasa de interés y el período de esa última se mantienen constantes. El interés compuesto puede verse como una sucesión de operaciones a interés simple, en la que el monto final de una de ellas constituye el principal de la siguiente. 9.2 Una cuenta está bajo régimen de interés compuesto cuando .- a) El capital devenga interés generado por una tasa de interés efectiva i, la que a su vez puede estar en función de una tasa de interés nominal que capitaliza cada cierto período tiempo. b) Se produce más de una capitalización de interés durante el horizonte temporal pactado, aún cuando este plazo sea diferente al período de la tasa de interés. Por ejemplo, la tasa de interés puede ser mensual y el horizonte de la cuenta semestral. 9.3 Casos que se presentan en las operaciones a interés compuesto con tasa efectiva i, y con tasa nominal j capitalizable m veces Monto a Interés Compuesto Cn Es compuesto Co constante y tasa constante Co constante y tasa variable Co variable y tasa constante Co variable y tasa variable Ecuaciones de valor equivalente

- 2. 9.3.1 Monto con P constante y Tasa Efectiva (i) constante No se producen depósitos ni retiros después de la apertura de la cuenta; debido a ello, el principal se mantiene constante mientras que el interés acumulado puede aumentar por efecto de los intereses devengados pero no se reduce. La tasa de interés efectiva i no sufre variaciones. Ejemplo: la tasa de interés efectiva anual no sufre variaciones durante el trimestre. Las variables i y n hacen referencia a períodos de la misma duración. Dado que la tasa de interés compuesta o tasa de interés efectiva puede referirse a diferentes períodos, se designará con las siguientes siglas: I Anual Semestral Cuatrimestral Trimestral Bimestral Mensual Quincenal Diaria Siglas TEA TES TEC TET TEB TEM TEQ TED Deducción de la Fórmula del Monto con P Constante e interés efectiva(i) constante. I’1=P*i I’2=C1*i I’3=C2*i ……….. I’n 0 1 2 3 ………… n-1 n P=S P1=P+I’1 P2=P1 + I’2 P3=P2 + I’3 ………. Pn-1.. S= Pn-1 + I’n n I’n Pn 0 I’o=0 P = S 1 1 I’1=P*i P1=P +I’1=P + P*i= P(1+i) = P(1 +i) 2 2 I’2 =P1*i P2=P1 +I’2=P1 + P1*i= P1(1+i) = Po(1+i)(1+i) = P(1+i) …….. n n I’n = Pn-1*i S = P ( 1+i) Fórmulas de interés Compuesto en estas condiciones: n (1) S = P ( 1 + i ) -n (2) P = S ( 1 + i) 1/n (3) i = (S/P) - 1 (4) n = log (S/P) Log ( 1+i ) Nota: i y n se refieren a períodos de tiempo de la misma duración; esto significa que si i es anual, n es un número de años, si i es mensual n es número de meses y así sucesivamente para otros periodos de tiempo.

- 3. n FACTOR SIMPLE DE CAPITALIZACION (FSC): ( 1 + i ) -n FACTOR SIMPLE DE ACTUALIZACION (FSA): (1 + i ) EJERCICIOS 1) ¿Cual es el monto acumulado en una cuenta con principal constante de S/.10,000 y con una TEA constante de 18% durante un plazo de 4 años ?. Solución: S = ¿? P = 10,000 TEA = 0.18 n = 4 n 4 S = P ( 1+ i) = 10,000 ( 1 + 0.18) = 1,9387.76 2) Cada monto acumulado por una cuenta abierta con un principal constante de S/. 25,000 y con una TEA constante de 8% durante 5 meses. Solución: S = 25,000 TEA= 0.08 n = 5 meses = 5/12 n 5/12 S = P ( 1 + i ) = 25,000 ( 1 + 0.08 ) = S/. 25,814.67 3) En cuánto tiempo un principal de S/. 10,000 se habrá convertido en un monto de S/. 10,300, si dicho principal se colocó en un banco y devenga a una TEA de 8%. Solución: n = log (S/P) = log ( 10,300/10,000) = 0.3840 log ( 1 + i) log( 1 + 0.08) 9.3.2 Monto con P Constante e Tasa i Variable No se producen depósitos ni retiros después de la apertura de la cuenta; debido a ello, el principal se mantiene contante mientras que el interés acumulado puede aumentar por efecto de los intereses devengados pero no se reduce. Los v alores de las tasa de interés efectiva así como sus periodos son variables dentro del horizonte temporal. Se produce una variación en el valor de la tasa de interés cuando, por ejemplo, una TEA de 18 % cambia a una TEA de 19%. Se produce una variación en el período de la tasa de interés, cuando se expresa en diferentes unidades de tiempo dentro del horizonte temporal; por ejemplo, cambios de TEA a TET a TEM, etc. El horizonte temporal se divide en z sub horizontes en cada uno de los cuales la tasa de interés efectiva así como su período, se mantienen constantes. n1 n2 nz nk S = P [ (1+i1) ( 1+i2) …..(1+iz) ] (a) S = P[ ( ╦ ( 1+ik) ] (b) nk = hk/fk hk = plazo de cada subhorizonte fk = plazo del período de cada tasa ik nk= número de períodos de la tasa ik en k-ésimo sub horizonte. k/fk S = P [ ╦ ( 1 + ik) ] (c ) P = ___S_____ z nk ╦ ( 1 + ik )

- 4. Ejemplo Se requiere calcular el monto compuesto que originó un depósito de S/. 5,000 colocado a plazo fijo en el Banco del Norte el 2 de julio al 30 de setiembre del mismo año. En ese plazo, la TEA que originalmente fue 24%, bajó a una TEA de 22% el 15 de julio y a una TEA de 20% el 16 de setiembre. Solución: S=?? P = 5,000 TEA1 =24% TEA2=22% TEA3=20% H = 90 días h 1 = 13 dias h 2= 63 dias h 3 = 14 dias 02/07 15/07 16/09 30/09 f 1 =360 dias f 2 = 360 dias f 3= 360 dias P= 5,000 TEA1=0.24 TEA2= 0.22 TEA3= 0.20 13/360 63/360 14/360 S = 5,000 [ ( 1 + 0.24) ( 1 + 0.22) ( 1+0.2 ) ] = S/.5,254.55 9.3.3 Monto con P Variable e Tasa i Constante Cualquier depósito que se efectúe en la cuenta inmediatamente incrementa el principal, pero cualquier retiro no necesariamente disminuye. Por ejemplo, si de una cuenta de ahorros cuyo monto es 950 u.m. (800 u.m. de principal y 150 u.m. de interés acumulado) se retiran 50 u.m., el nuevo importe del monto será 900 u.m.. si dicha cuenta está bajo el régimen de interés compuesto y sigue el método de PILP(primero interés luego principal) , el retiro reducirá el interés acumulado capitalizado a 100 u.m. pero, el principal no se verá afectado. Sin embargo, si el retiro fuera de 250 u.m., el nuevo importe de interés acumulado se reduciría a cero y el importe de principal se reduciría a 700 u.m. En los casos abordados en este punto, el monto compuesto se puede evaluar por tramos definidos en función de subhorizonte durante los cuales la tasa efectiva periódica i se mantenga invariable y no se produzcan la tasa efectiva periódica i se mantenga invariable y no se produzcan depósitos ni retiros intermedios( luego del inicio del subhorizonte y antes de su término). De esta manera, se puede aplicar a cada tramo, un método similar al del punto 9.3.1 ( monto con P constantes e i constante) con la variante de que, de ser el caso, deberá añadirse el depósito o deducirse el retiro producido al final de cada subhorizonte, con lo cual se obtendrá el monto final del mismo que será, a su vez, el capital inicial del siguiente tramo, de existir este. Ejemplo Calcule el monto compuesto de una cuenta de ahorros que devenga una TEA de 12% que se mantuvo durante todo el horizonte temporal. La operación se inició el 2 abril y se canceló el 30 del mismo mes, en ese plazo se produjeron los siguientes movimientos: Fecha 02/04 10/04 16/04 20/04 30/04 Operación Depósito(D) Depósito (D) Retiro Depósito(D) Cierre de Cuenta Importe(um) 10,000 2,000 - 1,000 5,000

- 5. Solución: TEA = 12% CTE. D=10,000 D= 2,000 D=5,000 02/04 10/04 16/04 20/04 30/04 R = 1,000 TEA = 0.12 8/360 S10/04 = 10,000 ( 1 + 0.12) + 2000 = 12,025.22 6/360 S 16/04 = 12,025.222 (1+0.12) - 1,000 = 11,047.95 4/360 S 20/04 = 11,047.95 ( 1 + 0.12) + 5,000= 16,061.87 10/360 S 30/04 = 16,061.87 ( 1 + 0.12) = 16,112.51 9.3.4 MONTO CON P VARIABLE E i VARIABLE El monto compuesto puede evaluarse por tramos definidos en función de subhorizontes durante los cuales la tasa efectiva periódica i se mantenga invariable y no se produzcan depósitos ni retiros intermedios( luego del inicio del subhorizonte y antes de su término). De manera análoga a lo del inicio del subhorizonte y antes de su término). De manera análoga a lo expuesto en el punto 9.3.3 puede aplicarse a cada tramo, un método similar al del punto 9.3.1( Monto con P constante e i constante), con la variante de que, de ser el caso, deberá añadirse el depósito a deducirse el retiro producido al final de cada subhorizonte, con lo cual se obtendrá el monto final del mismo que será, a su vez, el capital inicial del siguiente tramo, de existir este. Ejemplo: Se requiere calcular el monto compuesto de una cuenta bancaria por el plazo comprendido entre el 11 de julio y 31 de octubre del mismo año. En ese plazo se efectuaron los siguientes cambios. Fecha 11/07 01/08 16/09 31/10 Operación Depósito (D) Retiro ® Cambio de Tasa Cierre de cuenta Importe ( u.m.) 5,000 2,000 Tasa TEA=10% TET=2% Solución.- TEA1=0.1 TET2=0.02 D=5,000 h1=21d h2=46 d. h3= 45 d. 11/07 01/08 16/09 31/10 n 1 =21/360 n 2=46/360 n3= 45/90 R=2,000 21/360 S1 = 5,000(1+0.1) - 2,000 = 3,027.88 46/360 45/90 S2= 3,027.88 ( 1 + 0.1) ( 1 + 0.02) = 3,095.47 u.m.

- 6. PROBLEMAS PROPUESTOS MONTO CON P CONSTANTE E i CONSTANTE 1) ¿ Qué monto compuesto habrá acumulado una persona en una cuenta de ahorros, del 4 al 16 de octubre del mismo año, si percibe una TEM de 3% y su depósito inicial fue 2,500 u.m.? ¿Cuál es el FSC?. 2) Qué monto debe dejarse en una letra de cambio con vencimiento dentro de 38 días, si después de descontarlas en un banco se requiere disponer de un importe neto de 20,000 u.m.? esta operación devenga una TEM de 0.035. ¿cuál es el FSC? MONTO CON P CONSTANTE E i VARIABLE 3) Se requiere calcular el monto compuesto que produjo una cuenta abierta con un principal de 7,000 u.m., la cual se mantuvo vigente del 11 de julio al 24 de setiembre del mismo año. La TEA que originalmente fue de 24%, se redujo a setiembre del mismo año. La TEA que originalmente fue 0.24, se redujo a 22% el 28 de agosto y se mantuvo ene ste valor hasta el término del horizonte temporal. 4) El 11 de Julio se suscribió un contrato de crédito por 80,000 u.m. que devenga una TEM de 1.5% y que puede variar durante el plazo del crédito cuyo horizonte temporal es de 120 días. La TEM varió a 1.4% el 26 de agosto y a 1.3% el 5 de setiembre del mismo año. ¿Cuál es el monto por cancelar al vencimiento del crédito? MONTO CON P VARIABLE E i CONSTANTE 5) Un préstamo de 30,000 u.m. que devenga una TEA de 12% se concedió el 15 de julio para cancelarse el 15 de diciembre del mismo año. Durante ese período se efectuaron los pagos a cuenta que se presentan a continuación: Fecha 08/08 14/09 07/10 20/11 Importe(um) 5,000 7,000 10,000 4,000 Calcule el saldo de la cuenta que permita cancelar el préstamo en la fecha de su vencimiento. 6) Contra una línea de crédito de 50,000 u.m. que devenga una TET de 4%, vigente desde el 9 de marzo, se han efectuado los retiros y pagos que se muestran en la siguiente tabla: Fecha 09/03 30/04 16/06 20/07 09/08 Operación Retiro ( R) Pago (P) Pago (P) Retiro (R) Saldo Importe(u.m.) 45,000 10,000 20,000 5,000 ¿? Calcule el saldo de la cuenta al 9 de agosto del mismo año. MONTO CON P VARIABLE E i VARIABLE 7) El 11 de Julio se colocó en el Banco del Éxito un importe de 5,000 u.m. y a partir de es fecha se depositaron 1,000 u.m. y 500 u.m. del 2 de octubre y 15 de noviembre respectivamente; el 18 de noviembre se retiraron 800 u.m.. el 24 de noviembre del mismo año se cancela la cuenta. Calcule el monto si al inicio de la operación la TEM fue 3%, y a partir del 1 de noviembre cambió a una TEM de 3.2%. 8) Los flujos de caja y las inflaciones mensuales proyectadas por la empresa Agroexport S.A. se muestran en la siguiente tabla: 0 Mes 1 Mes 2 Mes 3 Mes 4 Flujo de Caja 2,000 2,000 2,200 2,400 2,500 Tasa de Inflación 2% 1.8% 1.6% 1.65% Calcule el valor presente de dichos flujos, utilice como tasa de descuento la tasa de inflación.