Descargado 283 veces

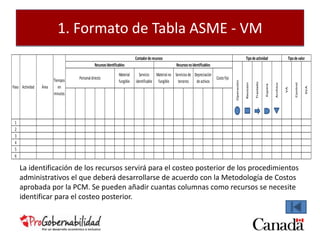

Este documento describe el formato y contenido de una tabla ASME-VM que se utiliza para registrar información sobre los procedimientos administrativos con el fin de costearlos. La tabla incluye secciones para registrar la actividad, el centro de actividad, los elementos de costo directos e indirectos como personal, materiales, servicios, depreciación y costos fijos. Al completar la tabla con información sobre cada procedimiento, se obtiene datos valiosos como los tiempos, recursos utilizados y tipos de actividades para cada procedimiento.

![Nic grupal[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nicgrupal1-110116153623-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)