Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (13)

Destacado

Similar a Trabajo de auditoria financiera ii

Similar a Trabajo de auditoria financiera ii (20)

Último

Último (20)

Trabajo de auditoria financiera ii

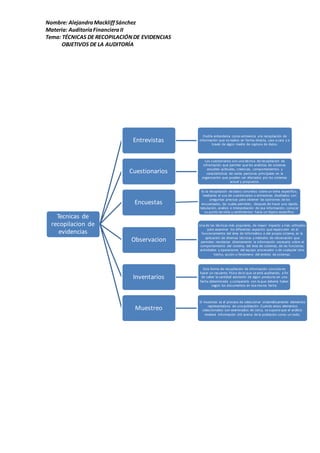

- 1. Nombre: AlejandraMackliffSánchez Materia: AuditoríaFinancieraII Tema: TÉCNICAS DE RECOPILACIÓNDE EVIDENCIAS OBJETIVOS DE LA AUDITORÍA Tecnicas de recopilacion de evidencias Entrevistas Podría entenderse como entrevista a la recopilación de información que se realiza en forma directa, cara a cara y a través de algún medio de captura de datos. Cuestionarios Los cuestionarios son una técnica de recopilación de infromación que permite que los analistas de sistemas estudien actitudes, creencias, comportamientos y características de varias personas principales en la organización que pueden ser afectados por los sistemas actual y propuesto. Encuestas Es la recopilación de datos concretos sobre un tema específico, mediante el uso de cuestionarios o entrevistas diseñados con preguntas precisas para obtener las opiniones de los encuestados, las cuales permiten, después de hacer una rápida tabulación, análisis e interpretación de esa información, conocer su punto de vista y sentimientos hacia un tópico específico. Observacion Una de las técnicas más populares, de mayor impacto y más utilizados para examinar los diferentes aspectos que repercuten en el funcionamiento del área de Informática o del propio sistema, es la aplicación de diversas técnicas y métodos de observación que permiten recolectar directamente la información necesaria sobre el comportamiento del sistema, del área de sistemas, de las funciones, actividades y operaciones del equipo procesador o de cualquier otro hecho, acción o fenómeno del ámbito de sistemas. Inventarios Esta forma de recopilación de información consiste en hacer un recuento físico de lo que se está auditando, a fin de saber la cantidad existente de algún producto en una fecha determinada y compararla con la que debería haber según los documentos en esa misma fecha. Muestreo El muestreo es el proceso de seleccionar sistemáticamente elementos representaticos de una población. Cuando estos elementos seleccionados son examinados de cerca, se supone que el análisis revelará información útil acerca de la población como un todo.

- 2. Nombre: AlejandraMackliffSánchez Materia: AuditoríaFinancieraII Tema: TÉCNICAS DE RECOPILACIÓNDE EVIDENCIAS OBJETIVOS DE LA AUDITORÍA Objetivos dela Auditoria Proporcionar a la dirección, estados financieros certificados por una organización independiente y asesoramiento en materia de sistemas contables y financieros Suministrar información objetiva que sirva de base a las entidades de información y clasificación crediticia. Servir de punto de partida en las negociaciones para la compra venta de acciones de una empresa, pues la información auditada, garantiza mayor confiabilidad. Reducir y controlar riesgos accidentales, fraudes y otras actuaciones anormales. Sirve de base objetiva para determinar el gravamen fiscal