1. Análisis

Informe diario: bolsas, bonos y divisas

1 1 de septiembr e de 201 2 Clave del día:

Cierre de este informe: 7:41 AM

Encuentros políticos y bza comercial de EEUU.

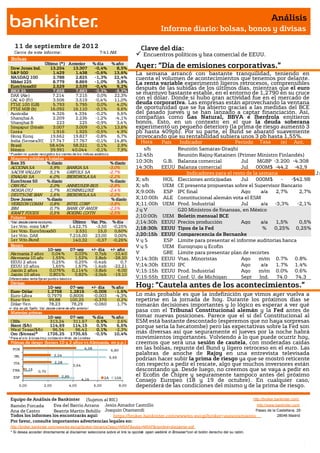

Bolsas

Dow Jones Ind.

Último (*) Anterior

13.254 13.307

% día

-0,4%

% año

8,5% Ayer: “Día de emisiones corporativas.”

S&P 500 1.429 1.438 -0,6% 13,6% La semana arrancó con bastante tranquilidad, teniendo en

NASDAQ 100 2.788 2.825 -1,3% 22,4% cuenta el volumen de acontecimientos que tenemos por delante.

Nikkei 225 8.779 8.869 -1,0% 3,8% La renta variable experimentó ligeros retrocesos, comprensibles

EuroStoxx50 2.529 2.539 -0,4% 9,2% después de las subidas de los últimos días, mientras que el euro

IBEX 35 7.858 7.883 -0,3% -8,3%

DAX (Ale) 7.214 7.215 0,0% 22,3%

se mantuvo bastante estable, en el entorno de 1,2790 en su cruce

CAC 40 (Fr) 3.506 3.519 -0,4% 11,0% con el dólar. Donde sí hubo gran actividad fue en el mercado de

FTSE 100 (GB) 5.793 5.795 0,0% 4,0% deuda corporativa. Las empresas están aprovechando la ventana

FTSE MIB (It) 16.092 16.110 -0,1% 6,6% de oportunidad que se ha abierto gracias a las medidas del BCE

Australia 4.326 4.334 -0,2% 6,6% del pasado jueves y se han lanzado a captar financiación. Así,

Shanghai A 2.209 2.236 -1,2% -4,1% compañías como Gas Natural, BBVA e Iberdrola emitieron

Shanghai B 223 225 -0,9% 3,4% bonos. Esto, en un contexto en el que la deuda soberana

Singapur (Straits) 3.007 3.009 -0,1% 13,6% experimentó un pequeño deterioro (la prima de riesgo aumentó 3

Corea 1.916 1.925 -0,5% 4,9% pb hasta 409pb). Por su parte, el Bund se abarató suavemente

Hong Kong 19.662 19.827 -0,8% 6,7% provocando que su rentabilidad subiera unos 3 pb hasta 1,55%.

India (Sensex30) 17.747 17.767 -0,1% 14,8% Hora País Indicador Periodo Tasa (e) Ant.

Brasil 58.404 58.321 0,1% 2,9% Hora Tasa

México 39.991 40.044 -0,1% 7,9% s/h Reunión Samaras-Draghi

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. 12:45h Reunión Rajoy-Katainen (Primer Ministro Finlandés)

Mayores subidas y bajadas

Ibex 35 % diario % diario 10:30h G.B. Balanza comercial Jul MGBP -3.200 -4.308

ACCIONA SA 5,9% BANKIA SA -3,0% 14:30h EEUU Balanza comercial Jul 000M$ -44,2 -42,9

SACYR VALLEH 5,1% GRIFOLS SA -2,7% Indicadores para el resto de la semana Jm

ENAGAS SA 4,0% IBERDROLA SA -2,2%

EuroStoxx 50 % diario % diario X; s/h HOL Elecciones anticipadas Jul 000M$ - -$42.9B u

CRH PLC 2,0% ANHEUSER-BUS -2,8% X; s/h UEM CE presenta propuestas sobre el Supervisor Bancario

$44.2B lm

NOKIA OYJ 1,7% KONINKLIJKE -2,4% X;9:00h ESP IPC final Ago a/a 2,7% 2,7%

DEUTSCHE BAN 1,6% IBERDROLA SA -2,2%

Dow Jones % diario % diario X;10:00h ALE Constitucional alemán vota el ESM

VERIZON COMM 0,8% INTEL CORP -3,8% X;11:00h UEM Prod. Industrial Jul a/a -3,3% -2,1%

IBM 0,7% BANK OF AMER -2,5% JyV G20 Ministros de finanzas, en México

KRAFT FOODS 0,5% BOEING CO/TH -2,5%

Futuros J;10:00h UEM Boletín mensual BCE

*Var. desde cierre no cturno . Último Var. Pts. % día J;14:30h EEUU Precios producción Ago a/a 1,5% 0,5%

1er.Vcto. mini S&P 1.422,75 -3,50 -0,25% J;18:30h EEUU Tipos de la Fed % 0,25% 0,25%

1er Vcto. EuroStoxx50 2.531 15,0 0,60%

1er Vcto. DAX 7.216,00 23,00 0,00% J;20:15h EEUU Comparecencia de Bernanke

1er Vcto.Bund 140,32 -0,37 -0,26% VyS ESP Límite para presentar el informe auditorías banca

Bonos VyS UEM Eurogrupo

española y Ecofin

10-sep 07-sep +/- día +/- año

Alemania 2 años 0,04% 0,03% 0,7pb -10,40 V GRE Límite para presentar plan de recortes

Alemania 10 años 1,55% 1,52% 2,8pb -28,20 V;14:30h EEUU Vtas. Minoristas Ago m/m 0.7% 0.8%

EEUU 2 años 0,25% 0,25% -0,4pb 0,7

EEUU 10 años 1,65% 1,67% -1,4pb -22,21 V;14:30h EEUU IPC Ago a/a 1.7% 1.4%

Japón 2 años 0,076% 0,114% -3,8pb -6,00 V;15:15h EEUU Prod. Industrial Ago m/m 0.0% 0.6%

Japón 10 años 0,801% 0,82% -2,0pb -19,10

Diferenciales renta fija en punto s básico s V;15:55h EEUU Conf. U. de Michigan Sept Ind. 74.0 74.3

Divisas

10-sep 07-sep +/- día % año Hoy: “Cautela antes de los acontecimientos.”

Euro-Dólar 1,2758 1,2816 -0,006 -1,6%

Euro-Libra 0,7979 0,8006 -0,003 -4,3% Lo más probable es que la indefinición que vimos ayer vuelva a

Euro-Yen 99,88 100,25 -0,370 0,2% repetirse en la jornada de hoy. Durante los próximos días se

Dólar-Yen 78,23 78,29 -0,060 1,7% tomarán decisiones importantes y lo lógico es esperar a ver qué

+/- día: en pb; %año : Var. desde cierre de año anterio r

Materias primas

pasa con el Tribunal Constitucional alemán y la Fed antes de

10-sep 07-sep % día % año tomar nuevas posiciones. Parece que el sí del Constitucional al

CRBs 313,24 311,67 0,5% 2,6% ESM está bastante descontado (esperemos que no haya sorpresas

Brent ($/b) 114,69 114,15 0,5% 6,6% porque sería la hecatombe) pero las expectativas sobre la Fed son

West Texas($/b) 96,54 96,42 0,1% -2,3%

Oro ($/onza)* 1726,25 1735,65 -0,5% 10,4% más diversas así que seguramente el jueves por la noche habrá

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres movimientos importantes. Volviendo a lo que puede ocurrir hoy,

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) creemos que será una sesión de cautela, con moderadas caídas

POR 4,28

6,80

en las bolsas, repunte del Bund y ligero retroceso en el euro. Las

IRL 2,24

palabras de anoche de Rajoy en una entrevista televisada

6,66 podrían hacer subir la prima de riesgo ya que se mostró reticente

2,28

ITA

3,64 con respecto a pedir el rescate, algo que muchos inversores están

FRA 0,15

0,70 descontando ya. Desde luego, no creemos que se vaya a pedir en

ESP 2,85 2A 10A

el Ecofin de Chipre y seguramente tampoco antes del próximo

4,16 Consejo Europeo (18 y 19 de octubre). En cualquier caso,

0,00 2,00 4,00 6,00 8,00 dependerá de las condiciones del mismo y de la prima de riesgo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento

Castrillo 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

ESPAÑA.- (i) Almunia, vicepresidente de la CE, declaró que si España pide el rescate seguramente no tenga

nuevas condiciones aunque sí podría haber mayor concreción en cuanto a fechas y plazos. (ii) El Tesoro llevó a

cabo una colocación privada de 6.000M€ en letras y obligaciones para financiar al FROB. (iii) En una larga

entrevista realizada ayer al Presidente del Gobierno, éste abordó, entre otros asuntos, la cuestión de la solicitud

de asistencia (o no) por parte de España, transmitiendo la sensación (al menos en nuestra opinión) de que éste

podría no ser inmediato. Argumentó que el Gobierno no ha tomado aún ninguna decisión al respecto, hizo

referencia a la reciente reducción de la prima de riesgo e insistió, como en ocasiones anteriores, en que es

necesario conocer cuáles serían las condiciones. Además, anunció que el 27 de septiembre se presentará el

proyecto para los presupuestos de 2013 (ese año el déficit ha de reducirse hasta el 4,5%). En nuestra opinión, el

mercado interpretará hoy que no sólo no hay ningún sentimiento de urgencia al respecto, sino que incluso podría

tratar de eludirse la solicitud de rescate, de manera que este enfoque afectará negativamente a bolsas y al bono a

10 años (5,78% ayer).

ITALIA.- PIB 2T final -0,8% t/t vs -0,7% esperado y -0,8% en el 1T. Tasa interanual -2,6% vs -2,5% esperado y -

1,5% en el 1T.

FRANCIA.- El Banco de Francia espera que la economía se contraiga -0,1% t/t en el 3T. Recordemos que hizo la

misma previsión para el 2T pero finalmente se quedó plano en +0,0%.

GRECIA.- (i) IPC de agosto +1,7% a/a vs +1,3% anterior. (ii) Producción industrial julio -5,0% a/a vs +0,3% anterior.

MOODY’S.- Publicó un informe crítico sobre el programa OMT del BCE. Reconoce que el plan supondrá un alivio

para la deuda pero señala que está poco definido y que las acciones del BCE no pueden más que comprar tiempo.

UEM.- El sentimiento del inversor mejoró en septiembre al mejor nivel desde marzo según Sentix -23,2 vs -30,7

esperado y -30,3 anterior.

EEUU.- Crédito al consumo de julio -3.276M$ vs +9.200M$ esperado y 9.823M$ anterior (revisado desde

6.459M$). Se trata del primer retroceso desde agosto’11.

ALEMANIA.- Precios mayoristas de agosto +1,1% m/m, +3,1% a/a vs +2,0% anterior.

MÉXICO.- Balanza comercial final de julio -426,9M$ vs -426,9M$ anterior.

AUSTRALIA.- (i) Encuesta de empleo Manpower 4T +9% vs +9% anterior. (ii) Condiciones empresariales de

agosto 1 vs -3 anterior.

NUEVA ZELANDA.- Encuesta de empleo Manpower 4T +19% vs +16% anterior.

CHINA.- Encuesta de empleo Manpower 4T +16% vs +17% anterior.

INDIA.- Encuesta de empleo Manpower 4T +18% vs +53% anterior.

JAPÓN.- (i) Encuesta de empleo Manpower 4T +10% vs +11% anterior. (ii) Pedidos de maquinaria preliminar de

agosto -2,6% a/a vs -6,7% anterior.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

COMPAÑÍAS ESPAÑOLAS.- Aprovechando la mejora del mercado, numerosas compañías españolas se lanzaron

ayer al mercado a captar financiación. En concreto, BBVA colocó 1.500M€ de bonos senior a 3 años (mid swap

+380pb), IBERDROLA emitió 750M€ en bonos con vencimiento en 2017 (ms +360pb desde 375pb inicial), GAS

NATURAL colocó 800M€ en bonos a 7 años (ms +465pb) y BANESTO emitió 500M€ de cédulas hipotecarias a

2017 (ms +395pb). El ICO también colocó 600M€ en bonos con vencimiento marzo’16 (TIR gobierno a ese plazo

+65 pb).

ENAGAS (Comprar, P. Objetivo: 15,34€; Cierre: 15,73€; Var. Día: +3,96%): Colocación acelerada del 5% de su

capital.- Según se informaba ayer a la CNMV se está realizando una colocación acelerada entre inversores

institucionales de la participación de las antiguas cajas de Murcia, Granada y Castilla La Mancha. Por el momento

no se conoce el precio de la colocación. Impacto: Positivo.

FERROVIAL (Cierre: 9,65€; Var. Día: +0,52%): Su filial BAA pone a la venta el aeropuerto de Stansted.- El

objetivo de BAA es ingresar un mínimo de 1.260 M.€, una operación que ha sido exigida por las autoridades de

competencia del Reino Unido. Stansted generó un beneficio bruto operativo de 86,6 M.GBP en 2011, aunque en

los últimos años se ha producido un descenso de -25% en el tráfico de pasajeros, debido a la decisión de Ryanair de

reducir sus operaciones en ese aeropuerto. Ferrovial ha reducido recientemente su participación en BAA hasta el

39%. Impacto: Neutral.

METROVACESA (Cierre: 1,18€; Var. Día: +34,09%): Se revaloriza en bolsa por sus terrenos en Alcorcón,

probable emplazamiento de Eurovegas.- Las acciones de Metrovacesa han repuntado con fuerza, después de que

Las Vegas Sands anunciara su decisión de construir el complejo Eurovegas en Madrid. Metrovacesa dispone de 1,2

millones de m2 en Alcorcón, probable emplazamiento del proyecto. Sin embargo, no creemos que el pronunciado

rebote de las últimas jornadas vaya a tener continuidad, ya que los terrenos no se revalorizarán de una forma

inmediata. En primer lugar, existe una gran disparidad de propietarios particulares con los que habría que

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

negociar y, en segundo lugar, el uso actual de los terrenos es suelo rústico que, por el momento, no es

urbanizable. Impacto: Positivo.

3.- Bolsas europeas

SANOFI (Cierre: 67,72€; Var. Día: -0,65%): Encuentra una vacuna efectiva contra el dengue.- La farmacéutica

está desarrollado una vacuna para combatir el dengue, un virus trasmitido por los mosquitos, endémico en los

países tropicales y subtropicales, que afecta a medio millón de personas al año, mortal en unos 10.000 casos. La

vacuna se encuentra en fase II del ensayo con un 30,2% de éxito. Estadísticamente puede resultar un porcentaje

bajo éxito, sin embargo, es la primera vez que se descubre algún tratamiento específico que funcione contra esta

enfermedad. Además, este virus tiene 4 tipos de serotipos lo que dificulta aún más desarrollar una vacuna. En

concreto, la vacuna de Sanofi es eficaz para 3 de los 4 tipos. Actualmente se ha iniciado la fase III del ensayo, con

más de 30.000 voluntarios de 10 países de América Latina y Asia. El futuro de esta vacuna aún es incierto, pero la

farmacéutica ha adelantado que sus ventas podrían llegar a reportar más de 1.300M€ al año. Impacto: Positivo.

ACTELION (Cierre: 46,74CHF; Var. Día: -0,89%): Reduce el número de despidos programados en Suiza.- Según el

plan de recortes presentado por la compañía en julio para compensar la caída de las ventas, contemplaba

reestructurar la plantilla en unos 135 puestos de trabajo a nivel a mundial. Sin embargo, de momento han

reducido el número máximo de despidos en Suiza desde 70 a 40, mientras que mantienen sus perspectivas de

crecimiento para 2012 y sus objetivos para 2013-2015. Impacto: Neutral.

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Telecomunicaciones +0,45%; Utilities -0,16%; Consumo básico -0,22%.

Los peores: Tecnología -1,34%; Financieras -0,90%; Industriales -0,66%.

AIG (Cierre 33,30$; Var. Día: -2%).- El Tesoro de EEUU recorta su participación en AIG al 21,5% vs 53% anterior,

obteniendo una plusvalía de unos 12.400M$. El Gobierno estadounidense vendió 18.000M$ de su participación

en AIG a 32,5$ la acción lo que supone un descuento del 4% sobre el precio de cierre del viernes (33,99$). AIG

recomprará 5.000M$. Los suscriptores de la compra de esta participación, tendrán la opción de comprar 2.700M$

adicionales a lo largo de los próximos 30 días. En la crisis de 2008 AIG recibió un rescate de 182.000M€.

Actividad: Aseguradora.

EASTMAN KODAK (Cierre: 0,2095$; Var. Día: -12%): La firma Eastman Kodak que se acogió al Capítulo 11 el 19

de enero de este año, comunicó que recortará 1.000 puestos de trabajo adicionales para finales de 2012 y que

analiza nuevas reducciones para más adelante, mientras se concentra en sus operaciones de impresión y

embalaje. Con el nuevo recorte espera ahorrar 330M$. La base de trabajadores se redujo a unos 17.100

trabajadores a finales del año pasado desde los 145.000 que tenía en los años 80. El 19 de septiembre se celebrará

la audiencia judicial por la quiebra durante la cual revelará detalles de la transacción de venta de patentes,

valorada por la compañía en 2.200-2.600M$, aunque sólo recibió ofertas inferiores a los 500M$. Actividad:

fabricante de películas fotográficas.

FEdEX (Cierre: 87,96$; Var. Día: +0,66%).- Recibe autorización de la autoridad china de servicios postales, SPB

(State Postal Bureau) para ofrecer servicios postales urgentes en algunas ciudades de China sin necesidad de un

socio local. En la actualidad Fedex ya ofrecía estos servicios a través de joint ventures. Las licencias otorgadas le

dan acceso a 8 ciudades (Shanghai, Guangzhou, Hangzhou, Tianjin, Dalian, Zhengzhou y Chengdu). Actividad:

Mensajería y transporte.

UPS (Cierre: 73,05$; Var. Día: +0,62%).- Recibe autorización de la autoridad china de servicios postales, el SPB

(State Postal Bureau) para ofrecer servicios postales urgentes en algunas ciudades de China sin necesidad de un

socio local. UPS no dispone de ningún socio local en China actualmente. Estas licencias le dan acceso a 5 ciudades

(Shanghai, Guangzhou, Shenzhen, Tianjin y Xi`an). Actividad: Mensajería y transporte.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

4. Análisis

Informe diario: bolsas, bonos y divisas

RESULTADOS EMPRESARIALES: La tabla siguiente sintetiza las estimaciones (consenso Bloomberg, al

11/9/2012) para siguientes trimestres y anuales hasta 2014 para las compañías americanas (S&P500) y europeas

(Stoxx 600). La primera compañía americana en publicar resultados 3T’12 será Alcoa el 10/9. Queremos destacar

la modesta evolución esperada para los beneficios de las compañías americanas, incluso hasta 2014, siendo algo

más generosa dicha evolución en el caso europeo. Este factor podría hacer que empezásemos a desplazar nuestra

recomendación de posicionamiento para los próximos meses desde compañías americanas hacia europeas. Al fin

y al cabo, en 2012 el S&P500 ha avanzado aprox. +14% vs +11,1% Stoxx 600 y vs +9,6% EuroStoxx 50.

BPA estimado, var.% 3T'12 4T'12 1T'13 2T'13 2012 2013 2014

S&P 500 -0,7% 1,2% 0,2% 3,3% 1,6% 3,8% 4,6%

Idem ex - financieras -0,9% 0,8% -0,2% 3,3% 1,7% 3,9% 4,5%

Stoxx 600 n/d n/d n/d n/d 2,5% 12,8% 11,6%

Fuente: Bloomberg, al 11/9/2012

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.