CUESTIONARIO DE CONTROL INTERNO AUDITORIA DE GESTION 1

•Descargar como DOCX, PDF•

0 recomendaciones•10,803 vistas

El documento presenta los resultados de una auditoría de control interno realizada a la empresa Orientruck S.A. Transporte del Oriente. La auditoría evaluó cinco subcomponentes de las actividades de control de la empresa y determinó que existe un alto nivel de confianza (87%) en los procesos de control, lo que representa un bajo riesgo (13%).

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a CUESTIONARIO DE CONTROL INTERNO AUDITORIA DE GESTION 1

Similar a CUESTIONARIO DE CONTROL INTERNO AUDITORIA DE GESTION 1 (20)

Más de personal

Más de personal (20)

Último

Último (20)

CUESTIONARIO DE CONTROL INTERNO AUDITORIA DE GESTION 1

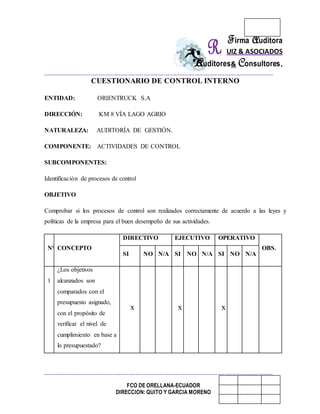

- 1. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO CUESTIONARIO DE CONTROL INTERNO ENTIDAD: ORIENTRUCK S.A DIRECCIÓN: KM 8 VÍA LAGO AGRIO NATURALEZA: AUDITORÍA DE GESTIÓN. COMPONENTE: ACTIVIDADES DE CONTROL SUBCOMPONENTES: Identificación de procesos de control OBJETIVO Comprobar si los procesos de control son realizados correctamente de acuerdo a las leyes y políticas de la empresa para el buen desempeño de sus actividades. N° CONCEPTO DIRECTIVO EJECUTIVO OPERATIVO OBS. SI NO N/A SI NO N/A SI NO N/A 1 ¿Los objetivos alcanzados son comparados con el presupuesto asignado, con el propósito de verificar el nivel de cumplimiento en base a lo presupuestado? x x x

- 2. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO 2 ¿La gestión que realizan los directivos y ejecutivos están inmersas en el seguimiento de las actividades de control de la empresa? x x x 3 ¿Los procesos de control vigentes dentro de la empresa son comprendidos por todos sus empleados inmersos en las actividades? x x x 4 ¿Los trabajos que la empresa realiza a diario son ejecutados siguiendo los procesos de control? x x x 5 ¿Los archivos existentes sobre servicios brindados cuentan con todos los respaldos legales de acuerdo a los procesos existentes? x x x

- 3. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO CUESTIONARIO DE CONTROL INTERNO ENTIDAD: ORIENTRUCK S.A DIRECCIÓN: KM 8 VÍA LAGO AGRIO NATURALEZA: AUDITORÍA DE GESTIÓN. COMPONENTE: ACTIVIDADES DE CONTROL SUBCOMPONENTES: Coordinación entre áreas OBJETIVO Comprobar si dentro de los departamentos de la empresa existe una buena coordinación de las actividades diarias. N° CONCEPTO DIRECTIVO EJECUTIVO OPERATIVO OBSER VSI NO N/A SI NO N/A SI NO N/A 1 ¿Dentro de la empresa se encuentra claramente establecido el manejo adecuado de información entre los distintos departamentos? x x x 2 ¿Los trabajadores tienen claro el grado de aportación a la empresa x x x Descon ocimien to

- 4. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO con cada una de sus actividades diarias en función a su cargo? 3 ¿Todos los departamentos coordinan entre si las actividades relacionadas a una misma actividad? x x x 4 ¿Existe un sistema general de manejo rápido de información dentro de la empresa? X X X El sistema es lento 5 ¿En la empresa, las decisiones y acciones de cada una de las áreas que lo integran, requieren coordinación? x x x

- 5. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO CUESTIONARIO DE CONTROL INTERNO ENTIDAD: ORIENTRUCK S.A DIRECCIÓN: KM 8 VÍA LAGO AGRIO NATURALEZA: AUDITORÍA DE GESTIÓN. COMPONENTE: ACTIVIDADES DE CONTROL SUBCOMPONENTES: Registro adecuado de las transacciones OBJETIVO Comprobar si las transacciones generadas por la actividad diaria son registradas diariamente. N° CONCEPTO DIRECTIVO EJECUTIVO OPERATIVO OBSER VSI NO N/A SI NO N/A SI NO N/A 1 ¿Las transacciones generadas en la empresa son registradas diariamente? x x x 2 ¿Las transacciones diarias de los hechos, servicios ejecutados a diario son clasificados correctamente? X X X Son clasifica dos más tarde

- 6. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO 3 ¿Los procesos de control avalan que solo los funcionarios autorizados tengan privilegios para acceder a la información confidencial de la empresa? x x x 4 ¿Los documentos comprobantes de servicios como facturas, recibos, cheques y demás son archivados discretamente? x x x No existe un archivo adecuad o 5 ¿Se realizan controles periódicos entre los recursos vigentes y resultados que arrojan los registros?

- 7. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO CUESTIONARIO DE CONTROL INTERNO ENTIDAD: ORIENTRUCK S.A DIRECCIÓN: KM 8 VÍA LAGO AGRIO NATURALEZA: AUDITORÍA DE GESTIÓN. COMPONENTE: ACTIVIDADES DE CONTROL SUBCOMPONENTES: Manuales de procedimientos OBJETIVO Confirmar que la empresa disponga de manuales de procedimientos para las actividades propias de la misma N° CONCEPTO DIRECTIVO EJECUTIVO OPERATIVO OBS. SI N O N/A SI NO N/A SI NO N/A 1 ¿La empresa cuenta con manuales de procedimientos para llevar a cabo las actividades diarias? x x x 2 ¿Tiene conocimiento todo el personal de los manuales de Procedimientos existentes en la empresa? x x x

- 8. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO N° CONCEPTO DIRECTIVO EJECUTIVO OPERATIVO OBSER VSI NO N/A SI NO N/A SI NO N/A 3 ¿Se considera que los procedimientos vigentes en la empresa son los propicios para enfrentar las necesidades de la empresa? x x x 4 ¿El departamento de operaciones cumple los reglamentos, instructivos y manuales establecidos en la empresa? x x x 5 ¿El personal cuenta con la capacitación de las normas de seguridad industrial que se exigen para el óptimo funcionamiento de las operaciones? x x x

- 9. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO MATRIZ DE PONDERACIÓN ENTIDAD: ORIENTRUCK S.A TRANSPORTE DEL ORIENTE COMPONENTE: ACTIVIDADES DE CONTROL Nº COMPONENTE PONDER. CALIF. ACTIVIDADES DE CONTROL 200 174 1 ¿Los objetivos alcanzados son comparados con el presupuesto asignado, con el propósito de verificar el nivel de cumplimiento en base a lo presupuestado? 10 8 2 ¿La gestión que realizan los directivos y ejecutivos están inmersas en el seguimiento de las actividades de control de la empresa? 10 8 3 ¿Los procesos de control vigentes dentro de la empresa son comprendidos por todos sus empleados inmersos en las actividades? 10 9 4 ¿Los procesos de control vigentes dentro de la empresa son comprendidos por todos sus empleados inmersos en las actividades? 10 9 5 ¿Los archivos existentes sobre servicios brindados cuentan con todos los respaldos legales de acuerdo a los procesos existentes? 10 8 6 ¿Dentro de la empresa se encuentra claramente establecido el manejo adecuado de información entre los distintos departamentos? 10 9 7 ¿Los trabajadores tienen claro el grado de aportación a la empresa con cada una de sus actividades diarias en función a su cargo? 10 10 8 ¿Todos los departamentos coordinan entre si las actividades relacionadas a una misma actividad? 10 10

- 10. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO 9 ¿Existe un sistema general de manejo rápido de información dentro de la empresa? 10 9 10 ¿En la empresa, las decisiones y acciones de cada una de las áreas que lo integran, requieren coordinación? 10 9 11 ¿Las transacciones generadas en la empresa son registradas diariamente? 10 10 12 ¿Las transacciones diarias de los hechos, servicios ejecutados a diario son clasificados correctamente? 10 8 13 ¿Los procesos de control avalan que solo los funcionarios autorizados tengan privilegios para acceder a la información confidencial de la empresa? 10 8 14 Los documentos comprobantes de servicios como facturas, recibos, cheques y demás son archivados discretamente? 10 8 15 ¿Se realizan controles periódicos entre los recursos vigentes y resultados que arrojan los registros? 10 9 16 ¿La empresa cuenta con manuales de procedimientos para llevar a cabo las actividades diarias? 10 9 17 ¿Tiene conocimiento todo el personal de los manuales de Procedimientos existentes en la empresa? 10 8 18 ¿Se considera que los procedimientos vigentes en la empresa son los propicios para enfrentar las necesidades de la empresa? 10 8 19 ¿El departamento de operaciones cumple los reglamentos, instructivos y manuales establecidos en la empresa? 10 9 20 ¿El personal cuenta con la capacitación de las normas de seguridad industrial que se exigen para el óptimo funcionamiento de las operaciones? 10 8

- 11. Firma Auditora UIZ & ASOCIADOS Auditores& Consultores. …………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………… FCO DE ORELLANA-ECUADOR DIRECCION: QUITO Y GARCIA MORENO FORMULA DE CONFIANZA FORMULA CT= CALIFICACIÓN TOTAL PT= PONDERACIÓN TOTAL CF= (CT/PT) X100 CF= 174/200=0.87 CF=0.87 X100 CF=87% RANGO RIESGO CONFIANZA 1% - 50% BAJO BAJO 51% - 75% MEDIO MODERADO 76% - 100% ALTO ALTO CONCLUSION: Al realizar la aplicación de los cuestionarios de control interno a la empresa ORIENTRUCK S.A. TRANSPORTE DEL ORIENTE, se determinó los siguientes resultados mediante su ponderación de calificación y se obtuvo un nivel de confianza alta de (87%) y un riesgo bajo de (13%), lo cual se considera favorable para las actividades de control siendo este un componente esencial de control a los procedimientos y políticas.