Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (19)

Similar a Bolsas divididas ante pruebas estrés banca europea

Similar a Bolsas divididas ante pruebas estrés banca europea (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Bolsas divididas ante pruebas estrés banca europea

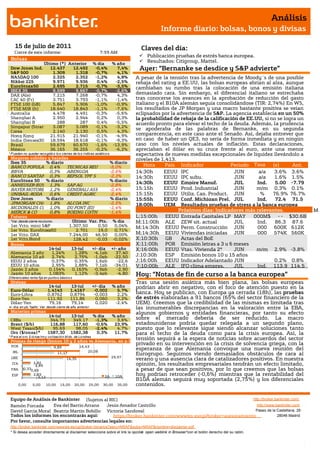

- 1. Análisis Informe diario: bolsas, bonos y divisas 15 de julio de 2011 Claves del día: Cierre de este informe: 7:59 AM Publicación pruebas de estrés banca europea. Bolsas Resultados: Citigroup, Mattel. Último (*) Anterior % día % año Dow Jones Ind. 12.437 12.492 -0,4% 7,4% Ayer: “Bernanke se desdice y S&P advierte” S&P 500 1.309 1.318 -0,7% 4,1% NASDAQ 100 2.325 2.352 -1,2% 4,8% A pesar de la tensión tras la advertencia de Moody´s de una posible Nikkei 225 9.971 9.936 0,4% -2,5% rebaja del rating a EE.UU, las bolsas europeas abrían al alza, aunque EuroStoxx50 2.695 2.715 -0,7% -3,5% cambiaban su rumbo tras la colocación de una emisión italiana IBEX 35 9.599 9.667 -0,7% -2,6% DAX (Ale) 7.215 7.268 -0,7% 4,3% demasiado cara. Sin embargo, el diferencial italiano se estrechaba CAC 40 (Fr) 3.751 3.793 -1,1% -1,4% tras conocerse los avances en la aprobación de reducción del gasto FTSE 100 (GB) 5.847 5.906 -1,0% -0,9% italiano y el B10A alemán seguía consolidándose (TIR: 2,74%) En WS, FTSE MIB (It) 18.640 18.843 -1,1% -7,6% los resultados de JP Morgan y una macro bastante positiva se veían Australia 4.478 4.491 -0,3% -5,6% eclipsados por la advertencia de S&P. La agencia establecía en un 50% Shanghai A 2.950 2.944 0,2% 0,3% la probabilidad de rebaja de la calificación de EE.UU, si no se logra un Shanghai B 288 287 0,4% -5,5% acuerdo pronto para elevar el techo de la deuda. Además, la prudencia Singapur (Straits) 3.087 3.089 -0,1% -3,2% se apoderaba de las palabras de Bernanke, en su segunda Corea 2.140 2.130 0,5% 4,3% Hong Kong 21.915 21.940 -0,1% -4,9% comparecencia, en este caso ante el Senado. Así, dejaba entrever que India (Sensex30) 18.594 18.618 -0,1% -9,3% en caso de haber un QE3, no sería de forma inmediata y en ningún Brasil 59.679 60.670 -1,6% -13,9% caso con los niveles actuales de inflación. Estas declaraciones, México 36.165 36.255 -0,2% -6,2% apreciaban el dólar en su cruce frente al euro, ante una menor * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. expectativa de nuevas medidas excepcionales de liquidez llevándolo a Mayores subidas y bajadas niveles de 1,413. Ibex 35 % diario % diario BANCO POPULA 0,4% TECNICAS REU -5,0% Hora País Indicador Periodo Tasa (e) Ant. BBVA 0,3% ABENGOA -2,6% 14:30h EEUU IPC JUN Tasa a/a 3.6% 3.6% BANCO SANTAN 0,3% REPSOL YPF S -2,3% 14:30h EEUU IPC suby. JUN a/a 1.6% 1.5% EuroStoxx 50 % diario % diario ANHEUSER-BUS 1,3% SAP AG -2,8% 14:30h EEUU Empire Manuf. JUL Ind. 5.00 -7.79 BAYER MOTORE 1,2% GENERALI ASS -2,4% 15:15h EEUU Prod. Industrial JUN m/m 0.3% 0.1% UNIBAIL-RODA 0,6% CREDIT AGRIC -2,4% 15:15h EEUU Utiliz. Cap. Product. JUN % 76.9% 76.7% Dow Jones % diario % diario 15:55h EEUU Conf. Michigan Prel. JUL Ind. 72.4 71.5 JPMORGAN CHA 1,8% ALCOA INC -2,5% 18:00h UEM Resultados pruebas de stress a la banca europea MCDONALDS CO 1,0% DU PONT (EI) -1,4% MERCK & CO 0,8% BOEING CO/TH -1,4% Próximos días: Indicadores más relevantes. M Futuros L;15:00h EEUU Entrada Capitales LP MAY 000M$ - - $30.6B A *Var. desde cierre no cturno . Último Var. Pts. % día M;11:00h ALE ZEW sit. actual JUL Ind. 86.3 87.6 1er.Vcto. mini S&P 1.307,50 0,50 0,04% Y M;14:30h EEUU Perm. Construcción JUN 000 600K 612K 1er Vcto. EuroStoxx50 2.701 19,0 0,71% 1er Vcto. DAX 7.244,00 46,50 0,00% M;14:30h EEUU Viviendas iniciadas JUN 000 574K 560K 1er Vcto.Bund 128,42 -0,03 -0,02% X;10:30h GB Actas del BoE Bonos X;11:00h POR Emisión letras a 3 y 6 meses 14-jul 13-jul +/- día +/- año X;16:00h EEUU Vtas. Vivienda 2ª JUN m/m 2.9% -3.8% Alemania 2 años 1,24% 1,28% -4,1pb 37,40 Alemania 10 años 2,74% 2,75% -1,0pb -22,50 J;10:30h ESP mano bonos 10 y 15 años Emisión EEUU 2 años 0,37% 0,35% 1,6pb -22,6 J;16:00h EEUU Indicador Adelantado JUN 0.2% 0.8% EEUU 10 años 2,95% 2,88% 7,1pb -34,01 V;10:00h ALE IFO clima empres. JUL Ind. 113.9 114.5 Japón 2 años 0,154% 0,163% -0,9pb -2,90 Japón 10 años 1,083% Diferenciales renta fija en punto s básico s 1,12% -3,4pb -4,80 Hoy: “Notas de fin de curso a la banca europea” Divisas Tras una sesión asiática más bien plana, las bolsas europeas 14-jul 13-jul +/- día % año podrían abrir en negativo, con el foco de atención puesto en la Euro-Dólar 1,4143 1,4167 -0,002 5,7% Euro-Libra 0,8762 0,8794 -0,003 2,2%banca. Hoy se publican, con Europa ya cerrada (18h), las pruebas Euro-Yen 111,92 111,86 0,060 3,2%de estrés elaboradas a 91 bancos (65% del sector financiero de la Dólar-Yen 79,16 79,14 0,020 -2,4%UEM). Creemos que la credibilidad de las mismas es limitada tras +/- día: en pb; %año : Var. desde cierre de año anterio r las innumerables discrepancias en la valoración entre la EBA, Materias primas algunos gobiernos y entidades financieras, por tanto su efecto 14-jul 13-jul % día % año CRBs 344,73 349,17 -1,3% 3,6% sobre el mercado debería de ser reducido. La macro Brent ($/b) 116,88 117,60 -0,6% 23,9% estadounidense podría quedar relegada a un segundo plano, West Texas($/b) 95,69 98,05 -2,4% 4,7% puesto que lo relevante sigue siendo alcanzar soluciones tanto Oro ($/onza)* 1587,30 1582,38 0,3% 11,7% para el techo de la deuda como para la crisis europea. Así, la * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) tensión seguirá a la espera de noticias sobre acuerdos del sector POR privado en su intervención en la crisis de solvencia griega, con la 9,89 16,43 20,08 esperanza de que Alemania convoque una nueva reunión del IRL 11,17 Eurogrupo. Seguimos viendo demasiados obstáculos de cara al 29,97 GRE 14,35 verano y una ausencia clara de catalizadores positivos. En nuestra ITA 2,82 2,89 opinión, los resultados empresariales tendrán un efecto limitado, FRA 0,330,69 a pesar de que sean positivos, por lo que creemos que las bolsas ESP 2,83 2A 10A hoy podrían retroceder (-0,6%) mientras que la rentabilidad del 3,12 B10A alemán seguirá muy soportada (2,75%) y los diferenciales 0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 contenidos. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- La banca española solicitó al BCE en junio 47.455 millones de euros, lo que representa un retroceso de - 10,5% respecto a mayo. Además, el congreso aprobó ayer definitivamente el techo de gasto para el Estado en 2012 en 117.353 millones de euros, lo que supone un recorte del 3,8% respecto a 2011. UEM.- (i) El boletín mensual del BCE mostró un mensaje en línea con la comparecencia y mensaje de Trichet el jueves pasado. (ii) El dato final de inflación europea en junio corrobora que al menos la inflación europea frena su escalada. La tasa interanual se mantiene en +2,7%, sin cambios con respecto a mayo, aunque la subyacente se revisa hasta +1,6% desde +1,5% en la primera estimación. ITALIA.- (i) La emisión resultó bastante cara, se colocaron 4.970m€ de bonos a 5, 6, 12 y 15 años, objetivo máximo 5.000M€. 1.250M€ a 5 años: 4,93% (3,9% ant.)bid to cover: 1.93 vs. 1.28 anterior; 763m€ a 6 años: 4,93% vs. 3,32% ant; bid to cover 2.29 vs. 1.788 ant.; 1.240m€ bonos 12 años a 5,64% vs. 4,88% ant; bid to cover 1.5 vs. 1.6 ant. 1.715M€ a 15 años: 5.90% (5.34 % ant.) ; bid to cover: 1,93. PORTUGAL.- El gobierno luso indicó ayer que recaudará aproximadamente 1.025M€ con el impuesto extraordinario equivalente a reudcir el 50% la paga extra de Navidad. EE.UU.- (i) Las ventas minoristas registraron un ligero avance en el mes de junio +0,1%, cuando se esperaba retrocedieran hasta -0,1%, siendo el dato del mes anterior revisado a mejor hasta -0,1% desde -0,2%. Excluyendo la venta de automóviles, este registro se mantiene plano como se esperaba, revisándose a la baja el dato anterior hasta +0,2% desde +0,3%. si excluimos autos y combustible, el indicador muestra uno de los peores registros del año, con un mínimo avance de 0,2% frente a +0,4% esperado y +0,2% anterior (revisado desde 0,2%). (ii) Los Precios Industriales americanos retrocedieron en junio hasta +7% interanual (a/a), cuando se esperaba un repunte hasta +7,4% y frente a +7,3% en mayo. Sin embargo, la tasa subyacente, la tendencial de largo plazo, repunta 3 décimas desde +2,1% hasta +2,4%, por encima de lo esperado (+2,2%). (iii) Cifras de empleo semanal mixtas: las peticiones de subsidios de paro mejoraban 405k vs 415k esperados vs 427k anterior (revisado a peor desde 418k), pero el paro de larga duración repuntaba inesperadamente desde 3.681k hasta 3.727k vs 3.680k esperados. (iv) Los inventarios mayoristas aumentaron una décima más de lo esperado en marzo hasta +1,0%. Las ventas habrían retrocedido -0,1% vs. 0,1% anterior, el peor registro desde junio de 2010. Así, el ratio inventarios/ventas aumenta situándose en 1,28 meses frente a 1,27 meses anterior. Comparecencia de Bernanke ante el Senado: a pesar de que el mensaje de ayer fue el mismo que el del miércoles ante el Congreso, destacaríamos 2 cuestiones significativas. (i) Deja entrever que en caso de haber un QE3, desde luego no se producirá de forma inmediata y en ningún caso con estos niveles de inflación. (ii) Afirma que la exposición de EE.UU. a la deuda de países europeos es reducida, pero que la economía de EE.UU. podría sufrir si se materializara el riesgo de impago actual. S&P advierte que existe un 50% de probabilidad de rebaja del rating a EE.UU de no alcanzarse pronto un acuerdo para el techo de la deuda. CHINA.- La inversión directa extranjera en el país creció un 2,8% en junio en tasa interanual. El mes anterior creció un 13,4%. SINGAPUR.- Las ventas minoristas repuntaron en mayo un 10% en tasa interanual vs 8,8% esperado vs 8,5% anterior (revisado al alza desde +8,1%). La tasa intermensual retrocedió -0,7% vs -1,7% esperado vs +6% anterior (revisado a mejor desde +5,7%). En cuanto a las ventas minoristas excluyendo autos crecieron +8,3% vs +8,5% esperado vs +10,5% anterior (revisado al alza desde +10,1%). Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española RED ELÉCTRICA (Cierre 37,81€; Var. Día: -1,14%): Renueva un crédito sindicado por 600M€ a 5 años.- Él nuevo crédito irá destinado a cubrir un préstamo sindicado ya concedido con vencimiento en julio de 2012. La entidad pagará un interés de Euribor más 65 p.b., ampliable hasta 100p.b. si utiliza el 100% de la financiación. Impacto: Positivo. 3.- Bolsas europeas BHP BILLITON (Cierre 2.386GBp; Var. Día: -2,25%): Compra la gasista estadounidense Petrohawk por 12.100M$.- La minera pagará 38,75$/acc en efectivo, lo que supone una prima del 65% sobre la cotización media de Pertohawk durante los 20 últimos días. Esta adquisición se suma a la de Cheesepeake en febrero por 4.750M$, en una clara apuesta de BHP por el gas natural en EE.UU. Impacto: Positivo. ARCELOR MITTAL (Cierre 22,88€; Var. Día: -2,31%): Hace más atractiva su oferta por MacArthur al incluir un dividendo.- Arcelor Mittal y la estadounidense Peabody han mejorado su oferta conjunta de 5.000M$ (15,5$AU/acc) por la minera australiana MacArthur, incluyendo un dividendo de 0,16$AU/acc. A cambio, MacArthur les facilitará el proceso de due diligence a partir del 18 de julio. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas UBS (Cierre 13,99 CHF; Var. Día: -0,92%).- Le conceden una revisión de una indemnización de 2.600M$.- La revisión podría ahorrar a la firma una suma sustancial en el pago de indemnizaciones en relación al caso de las posiciones de clientes que mantuvieron en la sociedad de Bernard Madoff. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Salud -0,08%; Utilities -0,43%; Consumo básico -0,45%; Los peores: Tecnología -0,98%; Industriales -0,95%; Materiales +0,85%; JP MORGAN (Cierre 40,35$; Var. Día: +1,84%).- Bate expectativas en el 2T con un BPA de 1,27$/acc vs 1,21$/acc esperado (+16,5% sobre el mismo período del año anterior). Los ingresos aumentaron +7% hasta 27bn.$. La cartera de préstamos aumentó +0,5%, lo que revela que el crecimiento de la demanda es todavía incierto. Los ingresos de la división de trading cayeron un 18%, pero el banco compensó este descenso por el menor volumen de créditos morosos, aunque JP Morgan estima que las ejecuciones hipotecarias no bajarán hasta dentro de 12 meses. Actividad: Banca. GOOGLE (Cierre 528,94$; Var. Día: -1,73%).- Sorprende favorablemente al mercado con BPA (excluyendo atípicos) de 8,74$, superior a la cifra estimada de 7,84$. El beneficio incluyendo partidas no recurrentes ascendió a 7,68$, +34,5% con respecto al mismo período del año anterior. Los ingresos netos, que excluyen las comisiones pagadas a otras webs colaboradoras, aumentaron +36%. Los costes operativos se incrementaron +49% debido a sus nuevas inversiones, las adquisiciones de otras empresas y el incremento salarial para retener a sus profesionales. Sin embargo, estos costes suman sólo un tercio de sus ingresos y la compañía mantiene buenas perspectivas para sus nuevos negocios, como los móviles y tabletas equipados con su sistema Android. Actividad: Internet. CONOCOPHILLIPS (Cierre: 75,61$; Var. Día: +1,62%).- Separa sus actividades en dos compañías. Una de ellas se ocupará de los negocios de exploración y producción, mientras la otra desarrollará los negocios de refino y marketing. En principio, este estrategia ha sido bien recibida por el mercado, ya que se considera que la separación de actividades dará mayor visibilidad a los negocios de las nuevas compañías, que se convertirán en compañías líderes dedicadas específicamente a esas negocios. Hasta ahora, ConocoPhillips competía con compañías con toda la cena integrada como ExxonMobil, Chevron o Royal Dutch.. Actividad: Petrolera. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.