Diferencia entre préstamo y préstamo mercantil: características y obligaciones

•Descargar como DOCX, PDF•

0 recomendaciones•977 vistas

DIFERENCIA ENTRE PRÉSTAMO Y PRÉSTAMO MERCANTIL

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Diferencia entre préstamo y préstamo mercantil: características y obligaciones

Similar a Diferencia entre préstamo y préstamo mercantil: características y obligaciones (20)

Más de GabyHasra VTuber

Más de GabyHasra VTuber (20)

Último

Último (20)

Diferencia entre préstamo y préstamo mercantil: características y obligaciones

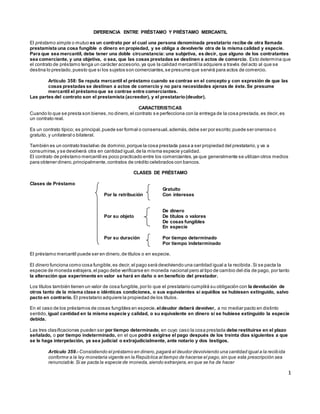

- 1. 1 DIFERENCIA ENTRE PRÉSTAMO Y PRÉSTAMO MERCANTIL El préstamo simple o mutuo es un contrato por el cual una persona denominada prestatario recibe de otra llamada prestamista una cosa fungible o dinero en propiedad, y se obliga a devolverle otra de la misma calidad y especie. Para que sea mercantil, debe tener una doble circunstancia: una subjetiva, es decir, que alguno de los contratantes sea comerciante, y una objetiva, o sea, que las cosas prestadas se destinen a actos de comercio. Esto determina que el contrato de préstamo tenga un carácter accesorio,ya que la calidad mercantil la adquiere a través del acto al que se destina lo prestado, puesto que si los sujetos son comerciantes,se presume que servirá para actos de comercio. Artículo 358: Se reputa mercantil el préstamo cuando se contrae en el concepto y con expresión de que las cosas prestadas se destinan a actos de comercio y no para necesidades ajenas de éste.Se presume mercantil el préstamoque se contrae entre comerciantes. Las partes del contrato son el prestamista (acreedor), y el prestatario(deudor). CARACTERISTICAS Cuando lo que se presta son bienes,no dinero,el contrato s e perfecciona con la entrega de la cosa prestada, es decir,es un contrato real. Es un contrato típico; es principal,puede ser formal o consensual,además,debe ser por escrito;puede ser oneroso o gratuito, y unilateral o bilateral. También es un contrato traslativo de dominio,porque la cosa prestada pasa a ser propiedad del prestatario,y va a consumirse,y se devolverá otra en cantidad igual,de la misma especie ycalidad. El contrato de préstamo mercantil es poco practicado entre los comerciantes,ya que generalmente se utilizan otros medios para obtener dinero,principalmente,contratos de crédito celebrados con bancos. CLASES DE PRÉSTAMO Clases de Préstamo Por la retribución Por su objeto Por su duración Gratuito Con intereses De dinero De títulos o valores De cosas fungibles En especie Por tiempo determinado Por tiempo indeterminado El préstamo mercantil puede ser en dinero,de títulos o en especie. El dinero funciona como cosa fungible,es decir,el pago será devolviendo una cantidad igual a la recibida .Si se pacta la especie de moneda extrajera,el pago debe verificarse en moneda nacional pero al tipo de cambio del día de pago, por tanto la alteración que experimente en valor se hará en daño o en beneficio del prestador. Los títulos también tienen un valor de cosa fungible,por lo que el prestatario cumplirá su obligación con la devolución de otros tanto de la misma clase o idénticas condiciones, o sus equivalentes si aquéllos se hubiesen extinguido, salvo pacto en contrario. El prestatario adquiere la propiedad de los títulos. En el caso de los préstamos de cosas fungibles en especie,eldeudor deberá devolver, a no mediar pacto en distinto sentido,igual cantidad en la misma especie y calidad, o su equivalente en dinero si se hubiese extinguido la especie debida. Las tres clasificaciones pueden ser por tiempo determinado, en cuyo caso la cosa prestada debe restituirse en el plazo señalado, o por tiempo indeterminado, en el que podrá exigirse el pago después de los treinta días siguientes a que se le haga interpelación, ya sea judicial o extrajudicialmente, ante notario y dos testigos. Artículo 359.- Consistiendo el préstamo en dinero,pagará el deudor devolviendo una cantidad igual a la recibida conforme a la ley monetaria vigente en la República al tiempo de hacerse el pago,sin que esta prescripción sea renunciable.Si se pacta la especie de moneda,siendo extranjera,en que se ha de hacer

- 2. 2 El pago,la alteración que experimente en valor será en daño o beneficio del prestador. En los préstamos de títulos o valores, pagará el deudor devolviendo otros tantos de la misma clase é idénticas condiciones,o sus equivalentes,si aquellos se hubiesen extinguido,salvo pacto en contrario. Si los préstamos fueren en especie,deberá el deudor devolver,á no mediar pacto en distinto sentido,igual cantidad en la misma especie y calidad,o su equivalente en metálico si se hubiese extinguido la especie debida. Artículo 360.- En los préstamos por tiempo indeterminado,no podrá exigirse al deudor el pago,sino después de los treinta días siguientes a la interpelación que se haga,ya judicialmente,ya en lo extrajudicial,ante un notario o dos testigos. Otras clasificaciones se pueden referir a que sea gratuito u oneroso, al estipularse o no intereses, y pueden ser garantizados o sin garantía especial. INTERESES El interés es la compensación que el prestatario da al prestamista,consistente en una cantidad de dinero,o de otros bienes. El interés puede ser: 1.- Convencional.- Es el que establecen las partes expresamente al celebrar el contrato. 2.- Legal.- Es el que se establece por la ley (6% anual). 3.- Ordinario.- Es el que debe pagar el deudor dentro del cumplimiento voluntario del contrato. 4.- Moratorio.- Debe pagarse en caso de retraso del deudor,y es a partir del vencimiento. El interés no es un elemento del préstamo mercantil,por su carácter accesorio,ya que el lucro no está en el hecho de prestar,sino en los actos mercantiles a los que se va a destinar la cosa prestada.El interés únicamente se produce cuando hay demora en el pago,y puede acordarse su monto,y en caso contrario,será del seis por ciento anual.Este interés empieza a correr al día siguiente del vencimiento del plazo para pagar. En la práctica, lo común es que se pacten intereses por el préstamo, no solo por la demora. Artículo 362.- Los deudores que demoren el pago de sus deudas,deberán satisfacer, desde el día siguiente al del vencimiento, el interés pactado para este caso, o en su defecto el 6% anual. Si el préstamoconsistiere en especies, para computar el rédito se graduará su valor por los precios que las mercaderías prestadas tengan en la plaza en que deba hacerse la devolución, el día siguiente al del vencimiento, o por el que determinen peritos sí la mercadería estuviere extinguida al tiempo de hacerse su valuación. Y si consistiere elpréstamoen títulos o valores, el rédito por mora será el que los mismos títulos o valores devenguen, o en su defecto el 6% anual, determinándose el precio de los valores por el que tengan en la Bolsa, si fueren cotizables,o en caso contrario por el que tuvieren en la plaza el día siguiente al del vencimiento. Artículo 363.- Los intereses vencidos y no pagados, no devengarán intereses. Los contratantes podrán, sin embargo, capitalizarlos. Está permitido el anatocismo, es decir, que los intereses se capitalicen y que a su vez produzcan interés, comúnmente se llama interés compuesto. Si el préstamo es en especie,para calcular el interés se graduará su valor por los precios que las mercancías tengan en el lugar en que deba hacerse el pago. En el caso de préstamo de valores o títulos, el interés será el que devengue el mismo título,o el seis por ciento anual,y e l precio de los valores se determinará por el que tengan en la bolsa,si son cotizables,o,de lo contrario,por el que tuviere n en la plaza al día siguiente del vencimiento. Respecto de los intereses vencidos y no pagados,no puede cobrarse a su vez intereses sobre ellos,pero pueden capitalizarse si hubo acuerdo entre los contratantes. Si el acreedor recibe capital, y no se reserva el derecho a los intereses pactados, no podrá exigirlos después. Cuando no se indique expresamente como se aplicaránlos pagos, en primer término se imputan a los intereses por vencimiento, y después al capital. Si el acreedor recibe el capital completo sin reservarse elderecho a los intereses pactados extingue la obligación del deudor de pagarlos (presunción de pago). Toda prestación puesta por escritoa favor del acreedor,se considera interés.

- 3. 3 OBLIGACIONES DE LAS PARTES OBLIGACIONES DEL PRESTAMISTA: Su principal obligación es entregar alprestatariola cosa fungible en la forma y momento acordados, con lo que le transmite la propiedad. Dicha entrega presupone la ejecución del préstamo,y se vinculan las obligaciones del prestatario.Además, sobre él recaenlas alteraciones del valor en casode que sea moneda extranjera; y debe responder del saneamiento y de posibles vicios ocultos. OBLIGACIONES DEL PRESTATARIO: - La obligación de restituir la cosa prestada; esta obligación se corresponde con un derecho de crédito del prestamista.La obligación vence en el momento en que se haya pactado, y si no se señaló plazo, treinta días a partir de la fecha en que se le haga un requerimiento notarial, el cual no tiene lugar si la obligación está vencida y es exigible.Las partes pueden adelantar el vencimiento de común acuerdo. - La obligación de pactar intereses,sólo si asíse acordó por escrito,aunque en la práctica es lo normal ,y puede ser ordinario o moratorio. Los contratos calificados como usurarios son nulos,y estos serán: 1.- Cuando se pretenda cobrar una cantidad mayor que la entregada. 2.- Cuando se estipulen intereses superiores a los normales. 3.- Cuando se establezcan condiciones que resulten lesivas al prestatario,o que el prestamista tenga ventajas muy superiores respecto al otro contratante. DERECHOS DE LAS PARTES DERECHO DEL PRESTAMISTA: 1.- Tiene derecho al cumplimiento o a la rescisión del contrato. 2.- A cobrar intereses. 3.- Al vencimiento anticipado por falta de pago de alguna parcialidad. DERECHOS DEL PRESTATARIO: 1.- Tiene derecho a disponer de la propiedad. 2.- A recibir información de su adeudo. 3.- Al pago anticipado. PRÉSTAMO CON GARANTIA Es común que al pactarse un préstamo mercantil,se establezca una garantía a favor del prestamista.Esto se acuerda para protegerse ante posibles cambios en la situación patrimonial del deudor. El préstamo se considera civil o mercantil según las características de su constitución,y no depende de cuál sea la garantía. POSICIÓN DEL ACREEDOR El prestamista tiene un derecho de preferencia sobre otros acreedores para cobrar su crédito, los cuales solo pueden disponer de los bienes que se prestaron si satisfacen antes la deuda del prestamista. EJECUCIÓN DE LA GARANTIA Al vencerse el plazo del préstamo sin que la deuda haya sido cubierta,el acreedor puede solicitar la enajenación de lo s bienes que haya recibido en garantía,sin necesidad de requerir al deudor,salvo pacto en contrario.Entonces surge un procedimiento ejecutivo especial de garantía,que debe efectuarse dentro de los tres días hábiles siguientes al vencimiento del préstamo,pero este plazo puede ampliarse por acuerdo de las partes al momento de constituirse el contrato. Para el procedimiento,el acreedor debe entregar el documento en el que conste el contrato de préstamo,y el certificado de inscripción de la garantía. Artículo 362.- Los deudores que demoren el pago de sus deudas,deberán satisfacer,desde el día siguiente al del vencimiento,el interés pactado para este caso,o en su defecto el seis por ciento anual.