Mapa de conceptos Fundamentos de la Gerencia de Costos

•

0 recomendaciones•108 vistas

1-Costeo Basado en Actividades. 2-Cuadro de Mando Integral. 3-Administración de la Cadena de Valor. 4-El Presupuesto como Herramienta de Planeación y Control.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Mapa de conceptos Fundamentos de la Gerencia de Costos

Similar a Mapa de conceptos Fundamentos de la Gerencia de Costos (20)

Último

Último (20)

Mapa de conceptos Fundamentos de la Gerencia de Costos

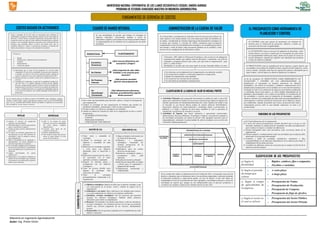

- 1. UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA-BARINAS PROGRAMA DE ESTUDIOS AVANZADOS-MAESTRIA EN INGENIERIA AGROINDUSTRIAL Maestría en Ingeniería Agroindustrial Autor: Ing. Prieto Víctor FUNDAMENTOS DE GERENCIA DE COSTOS COSTEO BASADO EN ACTIVIDADES EL PRESUPUESTO COMO HERRAMIENTA DE PLANEACION Y CONTROL ADMINISTRACION DE LA CADENA DE VALORCUADRO DE MANDO INTEGRAL Surge a mediados de los 8O como un mecanismo para viabilizar la rentabilidad, iniciado por Robert Kaplan, profesor de la Universidad de Harvard, y David Norton, consultor empresarial. Se describe como un sistema de costeo en el que los costos indirectos de fabricación se aplican primero a las actividades indirectas necesarias para la fabricación del producto, que consumen dinero, es decir, que tienen costo, que se considera indirecto y luego se calculan por producto, en función del número de productos a los que se ha realizado la actividad. Se basa en: 1. Diseño 2. Planificación y administración de producción 3. Compras 4. Mantenimiento 5. Control de calidad a) Determinan que el costo de los productos y/o servicios debe comprender el costo de las actividades necesarias para realizarlo y venderlo, así como el costo de las materias primas, además de centrar la atención en los costos indirectos de fabricación (CIF). b) Intentan priorizar al cliente a través de la calidad de bienes y/o servicios. c) Consideran la estimación, no tanto de la cantidad de producción, sino del coste y la calidad, enfocado al hecho de que algunos procesos, aunque puedan generar menores niveles de producción ameritan mayor inversión y/o recursos en la cadena de producción, es decir; estableciendo bases en el grado de complejidad respecto a los costos de estructura, aun cuando mantenga niveles bajos de producción. Es una metodología de gestión, que traduce la estrategia en objetivos coherentes, relacionados, medidos a través de indicadores y ligados a unos planes de acción que permiten alinear el comportamiento de los miembros de la organización con dicha estrategia. 1) Analiza el proceso de producción enfocado a las actividades. 2) Determina bienes o servicios que generan mayor contribución al negocio. 3) Facilita el mejor control y administración de los CIF. 4) No afecta la estructura organizativa de tipo funcional, ya que ABC gestiona las actividades y estas se ordenan a atreves de la organización. 5) Mide el desempeño de los empleados y departamentos, así mismo identifica el personal requerido por la empresa. 6) Es un método confiable para la medición de costos de los productos y el desempeño de las actividades que se realizan para su obtención. 7) Asigna correctamente los gastos indirectos de 8) fabricación a los productos mediante un análisis de las actividades que consumen los productos en su elaboración y generen dichos costos indirectos. En un contexto general, la Empresa realiza FUNCIONES como: planificar, comprar producir, vender, pagar, cobrar, cada función conlleva a una serie de ACTIVIDADES que; a su vez, consumen RECURSOS. Dichas actividades se soportan en la necesidad de los productos, ya sea; bienes o servicios. VENTAJAS 1) ABC es un sistema de costos históricos, la excesiva variabilidad de costos futuros complica administrarlos. 2) Consume gran parte de los recursos en la fase de 3) diseño e implementación. 4) Aun siendo el costeo más preciso, nunca se logra obtener el costo exacto de los productos DESVENTAJAS Económico- Financieras ¿Qué recursos financieros son necesarios? ¿Origen? De Clientes De Procesos Internos ¿Qué propuesta de valor debo trasladar a mis usuarios para lograrlos? De Aprendizaje/ Crecimiento ¿Qué procesos permiten generar esta propuesta de valor? ¿Qué infraestructura (personas, sistemas, procedimientos) soporta dichos procesos? PERSPECTIVAS PLANTEAMIENTO 1) Sirve como una herramienta para describir, aplicar y dirigir la estrategia de una organización. 2) Traduce la estrategia de una organización en términos que pueden ser fácilmente entendidos, comunicados y sobre los que se pueden actuar. 3) Permite traducir los objetivos estratégicos en resultados. 4) Analiza la cadena de creación de valor de la organización en base a cuatro perspectivas: -ECONÓMICO/FINANCIERA -CLIENTE -PROCESOS INTERNOS -APRENDIZAJE/ CRECIMIENTO 1) Tener clara y entendida la estrategia. 2) Alinear la estrategia con los objetivos y resultados de cada directivo. 3) Relacionar los resultados esperados a corto plazo con objetivos planteados para el desarrollo a largo. 4) Relacionar la generación de valor a los accionistas con el valor aportado a clientes y empleados. 5) Integrar los distintos planes y presupuestos con los objetivos estratégicos. 6) Tener un proceso flexible para adaptar la estrategia ante situaciones de cambio. 7) Tener la estrategia permanentemente comunicada a la organización. 1) Mapa estratégico relacionado con la Visión de la dirección. 2) Objetivos e indicadores estratégicos vinculando las distintas perspectivas de la creación de valor. 3) Indicadores para los niveles directivos Involucrados. 4) Iniciativas estratégicas planes y presupuestos para cada indicador. 5) Sistema de incentivos alineado. 6) Información disponible en tiempo y forma para el seguimiento y adaptación del sistema. 7) Organización involucrada y comprometida. OBJETIVOS DEL C.M.I. RESULTADOS DEL C.M.I. a) Objetivos estratégicos: Implica los fines que se quieren conseguir y que son consecuencia de la misión, visión y modelo de negocio de la organización. b) Indicadores y sus metas: Hace referencia a las medidas para conocer si se están cumpliendo los objetivos previamente establecidos. c) Iniciativas, Acciones estratégicas: Son los proyectos que permiten alcanzar los objetivos estratégicos. También deben utilizarse indicadores para medir su cumplimiento. d) Recursos: Corresponde a los medios para llevar a cabo las iniciativas, acciones estratégicas. Los elementos previos son los que nos permiten realizar una correcta asignación de los recursos, habitualmente escasos. e) Responsables: Son los garantes asignados por el cumplimiento de cada objetivo e iniciativa. ELEMENTOSDELC.M.I. Es el desarrollo y coordinación de relaciones entre los procesos para ofrecer un valor superior a los clientes finales a un costo menor para todos los miembros de la cadena, considerando la relevante importancia del pensamiento estratégico en la misma, que; Jiménez, S. y Peralta, M., (2004), consideran como el propósito complementar el ejercicio de planificación estratégica, en la medida que propicia una mirada y visión de futuro como percepción dinámica de la realidad y como proceso de pre-configuración de alternativas viables. Chiavenato, 2002, define la Planeación Estratégica como un proceso de adaptación organizacional amplio, que implica toma de decisiones y evaluación, con el fin de responder a preguntas básicas tales como ¿por qué existe la organización?, ¿qué hace? y ¿cómo lo hace? Resultando en un plan que sirve para guiar la acción, haciendo énfasis en cinco características fundamentales: 1) Se relaciona con la adaptación de la organización a un ambiente variable. 2) Se orienta hacia el futuro; su horizonte temporal es a largo plazo. 3) Implica la organización como totalidad. 4) Es un proceso de construcción de consenso. 5) Es una forma de aprendizaje organizacional. El PRESUPUESTO como la cuantificación de los ingresos y gastos futuros, que son medidos con el objeto de establecer metas respecto de ellos (ingresos, costos, activos, deuda). Tomando como base las operaciones futuras y desempeño que se espera lograr, a fin de lograr los objetivos fijados por la empresa. En un sentido más simple, la Administración de la Cadena de Valor, corresponde a una serie de factores o elementos que, al interactuar entre sí en una forma organizada y coherente, permiten el desarrollo productivo y empresarial optimo, en aras de obtener el más alto índice de rentabilidad a través de la promoción del valor agregado a actividades primarias a través de actividades de soporte que; aunque no son indispensables para el ejercicio productivo y económico de cualquier organización, brindan aportes de alto valor. 1) Actividades Primarias; que comprende directamente la cadena de valor o cinco (05) etapas que conforman el análisis de un proceso secuencial que implica la logística de entrada, operaciones de transformación/producción, como: logística de salida o ruta al mercado ya sea directa (fuerza propia de venta)o indirecta (distribuidores, mayoristas), logística de comercialización o marketing, donde se promociona, se publicita y se vende y logística de post-venta, mediante la cual se garantiza la satisfacción y preferencia de consumo o servicios. 2) Actividades de Soporte; que hacen referencia a operaciones transversales: Infraestructura, Recursos Humanos, Tecnología y Compras, como factores sumados a las actividades principales con objeto de prestar valor agregado necesario para el emprendimiento, estimando la potencialidad de ofrecer productos con un nivel alto retribuible (utilidad-ganancias). CLASIFICACION DE LA CADENA DE VALOR DE MICHAEL PORTER La PLANEACION como un proceso de adopción de decisiones, sobre eventos futuros, en el que se supone que los encargados de cada centro de responsabilidad tendrán que elegir, dentro de un grupo de cursos de acción alternativos, optando por aquellos más adecuados que permitan el logro de objetivos prefijado. El CONTROL como una especie de mecanismo con sinónimo de dominio para la verificación de protocolos, objetivos y cuanto sea necesario a fin de evitar irregularidades. a) El Control financiero de la organización. b) A través del control presupuestario, permite descubrir que es lo que se está haciendo, mediante la comparación de resultados con datos presupuestarios para verificar los logros o remediar las diferencias. c) Pueden desempeñar tanto roles preventivos como correctivos dentro de la organización. d) Planear integral y sistemáticamente todas las actividades que la empresa debe desarrollar en un periodo determinado. e) Controlar y medir los resultados cuantitativos, cualitativos y, fijar responsabilidades en las diferentes dependencias de la empresa para logar el cumplimiento de las metas previstas. f) Coordinar los diferentes centros de costo para que se asegure la marcha de la empresa en forma integral. Se ha de considerar EL PRESUPUESTO COMO HERRAMIENTA DE PLANEACIÓN Y CONTROL EN LAS ORGANIZACIONES, de planificación al representar en términos monetarios los objetivos pretendidos y de control al coordinar y establecer comparaciones de la planificación presupuestaria con la realidad, sirve como una herramienta y estrategia de valor en la estimación de supuestos previamente establecidos y controlados hasta cierto punto y en cierta medida, dependiendo de su finalidad y funcionalidad; con el objeto de posibilitar la coordinación de las actividades y criterios para la evaluación de desempeño, cuantifica objetivos, motivar a los responsables de cada centro de responsabilidad con el presupuesto y controlar el grado de consecución de los objetivos y planes pre establecidos. Además de permitir una visión y proyección más clara y relativamente precisa sobre la cual abordar situaciones en torno a la productividad. FUNCIONES DE LOS PRESUPUESTOS