Ley impositiva 2017 y modificaciones al código fiscal

•

1 recomendación•1,856 vistas

Estamos acostumbrados ya los profesionales de ciencias económicas a que en el primer mes del año debemos ponernos -muy en serio- a estudiar los cambios que las distintas jurisdicciones han decidido instrumentar a través de las respectivas leyes impositivas y a los que han dispuesto los municipios involucrados, sin olvidarnos que, además, la Autoridad de Aplicación del Convenio Multilateral puede emitir alguna norma que también nos afecte laboralmente. Todo ello hace un combo de cuestiones que, lejos de ser enero un mes para relajarnos, es uno de cargas adicionales.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Ley impositiva 2017 y modificaciones al código fiscal

Similar a Ley impositiva 2017 y modificaciones al código fiscal (20)

Más de Alejandro Germán Rodriguez

Más de Alejandro Germán Rodriguez (20)

Último

Último (20)

Ley impositiva 2017 y modificaciones al código fiscal

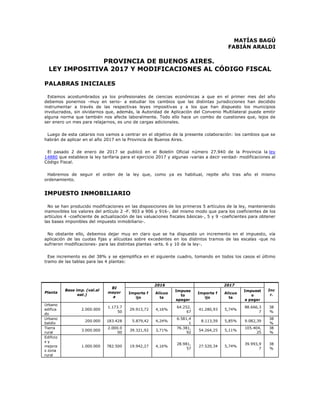

- 1. MATÍAS BAGÚ FABIÁN ARALDI PROVINCIA DE BUENOS AIRES. LEY IMPOSITIVA 2017 Y MODIFICACIONES AL CÓDIGO FISCAL PALABRAS INICIALES Estamos acostumbrados ya los profesionales de ciencias económicas a que en el primer mes del año debemos ponernos -muy en serio- a estudiar los cambios que las distintas jurisdicciones han decidido instrumentar a través de las respectivas leyes impositivas y a los que han dispuesto los municipios involucrados, sin olvidarnos que, además, la Autoridad de Aplicación del Convenio Multilateral puede emitir alguna norma que también nos afecte laboralmente. Todo ello hace un combo de cuestiones que, lejos de ser enero un mes para relajarnos, es uno de cargas adicionales. Luego de esta catarsis nos vamos a centrar en el objetivo de la presente colaboración: los cambios que se habrán de aplicar en el año 2017 en la Provincia de Buenos Aires. El pasado 2 de enero de 2017 se publicó en el Boletín Oficial número 27.940 de la Provincia la ley 14880 que establece la ley tarifaria para el ejercicio 2017 y algunas -varias a decir verdad- modificaciones al Código Fiscal. Habremos de seguir el orden de la ley que, como ya es habitual, repite año tras año el mismo ordenamiento. IMPUESTO INMOBILIARIO No se han producido modificaciones en las disposiciones de los primeros 5 artículos de la ley, manteniendo inamovibles los valores del artículo 2 -F. 903 a 906 y 916-, del mismo modo que para los coeficientes de los artículos 4 -coeficiente de actualización de las valuaciones fiscales básicas-, 5 y 9 -coeficientes para obtener las bases imponibles del impuesto inmobiliario-. No obstante ello, debemos dejar muy en claro que se ha dispuesto un incremento en el impuesto, vía aplicación de las cuotas fijas y alícuotas sobre excedentes en los distintos tramos de las escalas -que no sufrieron modificaciones- para las distintas plantas -arts. 6 y 10 de la ley-. Ese incremento es del 38% y se ejemplifica en el siguiente cuadro, tomando en todos los casos el último tramo de las tablas para las 4 plantas: Planta Base imp. (val.al eat.) BI mayor a 2016 2017 Inc r.Importe f ijo Alícuo ta Impues to apagar Importe f ijo Alícuo ta Impuest o a pagar Urbano edifica do 2.000.000 1.173.7 50 29.913,72 4,16% 64.252, 67 41.280,93 5,74% 88.666,3 7 38 % Urbano baldío 200.000 183.428 5.879,42 4,24% 6.581,4 1 8.113,59 5,85% 9.082,39 38 % Tierra rural 3.000.000 2.000.0 00 39.321,92 3,71% 76.381, 92 54.264,25 5,11% 105.404, 25 38 % Edificio s y mejora s zona rural 1.000.000 782.500 19.942,27 4,16% 28.981, 57 27.520,34 5,74% 39.993,9 7 38 %

- 2. Nos parece que el cuadro es por demás ilustrativo y se podría repetir el mismo análisis para cualquiera de las escalas y llegaríamos al mismo resultado. Se mantuvo el valor de la valuación fiscal para los inmuebles sometidos a eximición tributaria -art. 7- siguiendo la línea de no modificación de las valuaciones fiscales. Se adecuaron -actualización del 38%- los valores mínimos del impuesto inmobiliario básico y el valor mínimo que se debe tributar por el impuesto inmobiliario complementario -por cada grupo de inmuebles-. Una diferencia muy importante para el sector rural es la reducción del descuento en el monto del impuesto inmobiliario rural para los inmuebles destinados exclusivamente a producción agropecuaria cuya ubicación corresponde a los partidos y circunscripciones mencionados en el artículo 2 de la ley 13647. Recordemos que este beneficio (anteriormente del 70% y hoy del 35%) no requiere de tramitación alguna y se materializaba de manera directa en el comprobante de pago del impuesto inmobiliario. Nos resulta llamativa esta modificación y creemos que será motivo de manifestaciones por parte de las entidades que nuclean a los productores agropecuarios. Tampoco entendemos la forma en la que se hizo esta modificación, ya que hasta la ley impositiva pasada este beneficio se encontraba en el título específico del impuesto inmobiliario, y en la presente ley se eliminó de allí y luego se estableció casi al final de la ley (art. 197). El resto del artículos dentro del título del impuesto inmobiliario no ha sufrido modificaciones: nos referimos a las valuaciones a las que hace mención el Código Fiscal en el artículo 177, incisos n), ñ) -primer párrafo y ap. 3-, r) y u). Tampoco han sufrido modificaciones las bonificaciones por pago anticipado de cuotas no vencidas y por buen cumplimiento. IMPUESTO SOBRE LOS INGRESOS BRUTOS No nos habremos de detener a hacer un detalle exhaustivo del artículo 20 de la ley impositiva, dado que ello sería bastante extenso y carente de utilidad práctica. Solo nos centraremos en resaltar los puntos que, a nuestro entender, merecen la mayor atención. Como es típico en el primer inciso del artículo se establece la alícuota general para las actividades de venta por mayor y menor, que se mantiene en el 5%. Posteriormente, se establecen las alícuotas diferenciales del 3,50% -art. 22- y 2,50% -art. 23-, siempre que se cumplan los requisitos de ingresos máximos -$ 52 millones y $ 1,3 millones, respectivamente- en el período fiscal anterior y de localización del establecimiento en el que se desarrolla la actividad dentro de la Provincia de Buenos Aires. Corresponde detenernos a hacer una acotación sobre esta alícuota del 2,50% del artículo 23, ya que es medio punto porcentual inferior a la que se encontraba vigente hasta el ejercicio fiscal 2016. Sin duda que se ha pretendido beneficiar a los pequeños contribuyentes con la idea de reducir la carga tributaria del impuesto y, quizás, como un beneficio adicional, mejorar el cumplimiento del pago del impuesto. El inciso siguiente se refiere a la prestación de servicios, manteniendo como alícuota general el 3,50% y como alícuotas diferenciales el 4% -ingresos superiores a $ 650.000- y 5% -ingresos superiores a $ 39.000.000-. Va de suyo que, en estos casos, no es exigible el requisito del lugar en el que se prestan los servicios. El último inciso del artículo 20 establece la alícuota de las actividades de producción primaria, extractivas, producciones de bienes y otros servicios relacionados, siguiendo con el 4% que ya viene de ejercicios anteriores. Las alícuotas diferenciales para estas actividades se resumen de la siguiente manera: cuando las actividades se desarrollen en establecimiento ubicado en la Provincia de Buenos Aires -sin requisito de ingresos-, 1,75%, y si además de cumplir el requisito del establecimiento se cumple con el requisito de ingresos máximos de $ 78.000.000, la alícuota se reduce al 0,5%: alícuotas y tasas que no sufrieron alteraciones. En alguna oportunidad anterior, cuando comentábamos leyes impositivas de años anteriores hacíamos mención, y en esta oportunidad reiteramos, que resulta poco clara esta forma de redacción. Lamentablemente debemos decir que se repite año a año, quizás para no tener que pensar en la forma de cambiar lo que ya está escrito. Se mantiene para las actividades de producción agropecuaria de los códigos del nomenclador detallados en el artículo 27, siempre que cumplan con el requisito del establecimiento en la Provincia de Buenos Aires y

- 3. máximo de $ 78.000.000, la alícuota del 1%, que se elevará al 2% si el establecimiento es arrendado y los ingresos del año fiscal anterior fueron superiores a $ 13.000.000. Es importante remarcar que en todos los casos que se fijan alícuotas diferenciales en función de los ingresos, estos montos no han sufrido variación alguna respecto de la establecida en el período fiscal anterior. No podemos dejar de señalar, como mínimo, que se debería haber actualizado siguiendo la pauta inflacionaria reconocida por el gobierno nacional; la inflación afecta a los asalariados y también a las personas que desarrollan actividades independientes. Posteriormente, a través de diversos artículos, se fijan las alícuotas específicas para una serie de actividades a las cuales remitimos al lector. No obstante, debemos indicar que el sector del juego -salas de bingo y máquinas tragamonedas- se ha visto afectado con un incremento de 3 puntos porcentuales en su alícuota -anteriormente, 12%-. Las otras cuestiones para tener en cuenta son las siguientes: - Los montos por anticipo de inscripción y anticipos mínimos mensuales se actualizaron a $ 175. - El valor máximo de ingresos por alquiler de única vivienda se actualizó a $ 10.695 mensuales o a $ 128.340 anuales. - El monto de ingresos máximos exentos para personas discapacitadas se actualizó en $ 154.366. - Se mantiene la liberación de pago del anticipo mínimo para los contribuyentes que determine el Poder Ejecutivo y que se encuentren afectados por emergencia y desastre agropecuario. - Se mantiene la suspensión de determinadas exenciones y sus excepciones, que ya se vienen repitiendo año tras año, sosteniendo los mismos valores de ingresos máximos para fijar los topes del beneficio en los casos de que la exención no se encuentre suspendida. - Se mantienen las exenciones vinculadas al artículo 207, inciso g), del Código Fiscal (t.o. 2011). NUEVOS CÓDIGOS DE ACTIVIDAD 1. Se incorporan nuevos códigos de actividad al nomenclador de actividades (NAIIB 99.1) y se define la forma de gravar esas nuevas actividades. 2. Se fija la alícuota del 5% para las actividades de venta de autos, camionetas y utilitarios usados, excepto en comisión y venta de vehículos automotores usados n.c.p., excepto en comisión, códigos 501211 y 501291, respectivamente -en el art. 21, inc. a), de la ley impositiva se encuentran gravadas al 0%-. 3. Por último, se agrega un artículo que fija la duración temporal de estas modificaciones. Los códigos de actividad agregados son los identificados con los números 501113 -Venta de autos, camionetas y utilitarios nuevos, efectuada por concesionarios, excepto en comisión-, 501193 -Venta de vehículos automotores nuevos n.c.p., efectuada por concesionarios, excepto en comisión- y 504013 -Venta de motocicletas nuevas, efectuada por concesionarios, excepto en comisión-. La base imponible para todos estos casos es la retribución obtenida, siendo esta la diferencia entre el precio de venta y compra, sin incluir el impuesto al valor agregado, tanto en la compra como en la venta. Las operaciones que arrojen quebranto no serán consideradas para determinar el impuesto, y dentro de los conceptos de compra no se considerarán los gastos de flete, seguros u otros conceptos que se le adicionen al momento de la compra. La alícuota a la que se grava la base imponible es del 15%. Las disposiciones de los puntos 1 y 2 tienen acotada su vigencia hasta el 31/12/2017, “o hasta el último día del mes en que se dicte un pronunciamiento judicial que haga recobrar operatividad a las previsiones contenidas en el Código Fiscal y en la presente ley, lo que ocurra primero”. Esto se agregó en función de la medida cautelar que la Asociación de Concesionarios de Automotores (ACARA) obtuvo sobre la forma en la que deben tributar dichos concesionarios(1).

- 4. IMPUESTO A LOS AUTOMOTORES No es grande el número de modificaciones efectuadas en este tributo. A decir verdad, solamente debemos mencionar dos cambios. El primero de ellos se refiere a las escalas del apartado a) del artículo 44 de la ley -automóviles, rurales, auto-ambulancias y autos fúnebres-. Se redujo la cantidad de tramos -de 9 a 8-, se amplió el primer tramo de la escala de tal forma que ésta ahora agrupa varios tramos de la escala anterior -5 para ser exactos-, se incorporaron tramos intermedios a partir del tramo central de la tabla y se elevó sustancialmente el valor del último tramo -más del doble-. Las alícuotas también han sufrido modificaciones, con incrementos que en ningún caso superan el punto porcentual. La modificación en los tramos de la tabla pone de manifiesto que la pretensión es mejorar la progresividad del tributo, lo cual merece ser resaltado como algo muy positivo. Si lo ponemos en un ejemplo podemos decir que un automóvil cuya base imponible es de $ 200.000, con la escala anterior hubiera tributado en el escalón más alto, y con la actual tributa en una escala media, con cuota fija y alícuotas menores a las que establecía la ley impositiva anterior. En las tablas de los otros apartados del artículo 44 se han producido modificaciones en los valores que en nuestro criterio resultan de escasa magnitud. No se han producido cambios en las bonificaciones por diversos motivos que se establecen en las distintas categorías de vehículos. El otro cambio que queremos resaltar se refiere a la transferencia a los municipios del cobro del impuesto a los automotores -art. 45 de la ley impositiva-. En esta oportunidad la “municipalización” del cobro del tributo alcanza a los vehículos cuyos años de fabricación llegan hasta el año 2006. En la ley fiscal anterior llegaban hasta el año 2004. Esto significa que se transfirieron no uno, como era habitual, sino 2 años a los municipios. Nos parece un cambio positivo. IMPUESTO DE SELLOS En lo que respecta a este tributo, los cambios no han sido notorios. Sin embargo, a nuestro entender, debemos detenernos en los siguientes cambios. Se incrementa del 1% al 3% la alícuota del impuesto por la compraventa de automotores nuevos, equiparando de esta forma la alícuota por la compraventa, tanto de automotores nuevos como de usados. Debemos recalcar que no ha sufrido cambios la alícuota para el caso de compraventa de autos usados cuando la venta sea por parte de una agencia o concesionaria contribuyente del impuesto sobre los ingresos brutos de la Provincia de Buenos Aires, la cual continúa siendo del 1%. Se incrementa un 38% el coeficiente corrector para los inmuebles pertenecientes a la planta urbana, pasando de 2,73 a 3,77. En igual proporción se incrementan los índices correctores para los inmuebles rurales y para la tierra libre de mejoras de los clubes de campo o barrios cerrados, incrementándose del 1,30 al 1,79. Recordemos que estos índices correctores son los que se utilizan para determinar la base imponible del impuesto de sellos en la transmisión de dominio de inmuebles, ya que el artículo 263 del Código Fiscal establece que el impuesto se liquida sobre el mayor valor entre el precio de venta, la valuación fiscal calculada sobre la base del avalúo fiscal ajustado por el índice corrector o el valor inmobiliario de referencia. No deja de sorprendernos que dicho parámetro del 38% (el cual parecería ser la pauta inflacionaria aceptada) no haya sido tenido en cuenta para la fijación del monto hasta el cual se encuentran exentos los créditos otorgados por instituciones financieras regidas por la ley 21526 para compra, construcción o refacción de vivienda única, familiar y de ocupación permanente, así como tampoco para la adquisición de lotes destinados a la construcción de las mismas y las escrituras traslativas de dominio de dichos inmuebles. De esta forma, se mantienen los mismos valores que para el año 2016 y aún más sorprendente resulta ver que para el año 2015 dichos valores eran superiores a los actuales. Se modifica el artículo 260 del Código Fiscal en los siguientes términos: los actos, contratos y operaciones realizados por correspondencia epistolar, telegráfica, o generados por medios electrónicos con firma

- 5. digital, están sujetos al pago del impuesto de sellos desde la aceptación de la oferta en los términos del artículo 980 del Código Civil y Comercial. A los efectos de lo previsto en el párrafo anterior se entenderá que la aceptación se encuentra formalizada cuando se reúnan algunos de los siguientes requisitos: a) Recepción, por parte del proponente, de la reproducción de la propuesta o sus enunciaciones. b) Recepción, por parte del proponente, de los presupuestos, pedidos o propuestas firmadas por sus destinatarios. No solo se ha incorporado una nueva modalidad a las operaciones denominadas entre ausentes, sino que también se ha modificado el momento a partir del cual se encuentran gravados estos actos, ya que con anterioridad a esta reforma los mismos se encontraban gravados desde la reproducción de la propuesta [inc. a)] o desde el momento de la firma [inc. b)]. Actualmente, tanto para el inciso a) como para el inciso b) dichos actos se encuentran gravados desde la recepción, por parte del proponente, de los documentos allí establecidos. IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES Los distintos tramos de la tabla de la base imponible así como también los montos fijos a pagar para cada una de las situaciones planteadas en el impuesto (padre, hijos y cónyuge, otros ascendientes y descendientes, colaterales de 2° grado, colaterales de 3° y 4° grado, otros parientes y extraños) se han incrementado en un 38%. Asimismo, también han sufrido el mismo grado de aumento determinados importes que, de acuerdo al Código Fiscal, debe establecer la ley impositiva año tras año, a saber: Concepto Año 2016 Año 2017 Variación Monto no imponible en general (art. 306) 78.000 107.640 38% Monto no imponible para padres, hijos y cónyuges (art. 306) 325.000 448.500 38% Integrante de la materia imponible: los montos percibidos por el causante o cónyuge dentro de los 60 días anteriores al deceso [art. 310, inc. c)] 33.800 46.644 38% Sin embargo, no todos los importes que debe fijar anualmente la ley impositiva han corrido la misma suerte. Como podemos apreciar en el cuadro siguiente, dicho aumento fue un tanto menor y en algún caso inexistente: Concepto Año 2016 Año 2017 Variación Deducción de la base imponible: gastos de sepelio [art. 317, inc. a), ap. 2]: 16.900 20.179 19% Exención de la transmisión por muerte, a favor del cónyuge, ascendientes y/o descendientes, del bien inmueble urbano destinado totalmente a vivienda del causante o su familia, siempre que sea única propiedad y la valuación no supere [art. 320, inc. 6)] los: 194.500 194.500 0%

- 6. Exención de la transmisión por muerte de una empresa, cuando la valuación del patrimonio en el período fiscal anterior no supere [art. 320, inc. 7), primer párrafo] los: 15.000.000 17.910.000 19% La exención no alcanza a la transmisión de una empresa, cuando las rentas de primera o segunda categoría superan [art. 320, inc. 7), segundo párrafo] los: 400.000 477.600 19% Por último, y en sintonía con las normas del Código Civil y Comercial, se incorpora el inciso 25) al artículo 315 del Código Fiscal por el cual se establece que el valor del derecho real de superficie que se transmite será del 2% de la valuación fiscal de la superficie cedida, sus edificaciones y mejoras, por cada período de un año de duración, sin computar las fracciones. MODIFICACIONES AL CÓDIGO FISCAL Si bien se ha producido una importante modificación en muchos de los artículos del Código Fiscal, en buena parte se debe a la adopción, por parte del mismo, a las nuevas terminologías dispuestas por el Código Civil y Comercial de la Nación, por lo cual no habremos de referirnos a ese tipo de cambios en la presente colaboración. No obstante, consideramos más que necesarios dichos cambios en la redacción. A continuación mencionamos los cambios que a nuestro entender resultan más significativos: * Artículo 33 del Código Fiscal -Domicilio fiscal electrónico-: se autoriza a la Autoridad de Aplicación a obligar a constituir el domicilio fiscal electrónico no solo a contribuyentes y responsables que evidencien acceso al equipamiento informático necesario (como ocurría hasta la fecha), sino también a aquellos contribuyentes o responsables que tengan capacidad económica para ello, o que realicen trámites o gestiones de cualquier índole ante el organismo, o se encuentren bajo un procedimiento de verificación, fiscalización, determinación o sancionatorio. * Artículo 41 del Código Fiscal -Transporte de bienes (COT)-: hasta el momento, en caso de no haber obtenido el Código de Operaciones de Traslado (COT) para trasladar los bienes, se sancionaba al propietario de la mercadería con el decomiso de los mismos o una multa (Tít. X) y para los responsables del traslado con la sanción formal establecida en el artículo 60. Con la reforma, la sanción será la de incautación y decomiso (Tít. X) o la sanción de multa y clausura establecida en el artículo 72 del Código Fiscal, según corresponda. * Artículo 47 del Código Fiscal -Supuestos en los cuales procede la determinación de oficio sobre base presunta-: para determinar la cuantía de las ventas, prestaciones de servicios u operaciones, en los casos de contribuyentes o responsables que no hubiesen presentado declaraciones juradas, o abonada la liquidación practicada por la Autoridad de Aplicación por 4 (antes 6) o más anticipos correspondientes a un mismo período fiscal no prescripto (antes “al período fiscal en curso o a los últimos 2 períodos fiscales vencidos”), o por 10 o más anticipos correspondientes a la totalidad de los períodos fiscales no prescriptos, o que habiéndolas presentado, hayan declarado no tener actividad durante la misma cantidad de anticipos mencionada (antes “en 6 o más anticipos correspondientes al período fiscal en curso o a los últimos 2 períodos fiscales vencidos”), en contraposición a lo que resulta de la información obrante en la base de datos de la Agencia de Recaudación o suministrada por terceros (antes “a su respecto suministrada por terceros”), o que hayan declarado durante la misma cantidad de anticipos un importe de ingresos inferior al que resulte del cruce de información obrante en la base de datos de la Agencia de Recaudación o de terceros, o que hayan declarado un importe de ingresos inferior al que resultara verificado en un procedimiento de control de operaciones o de facturación realizado por la Autoridad de Aplicación durante el lapso de 1 día o más (antes “o al que resulte del cruce de información de terceros”), o hayan incurrido en el supuesto previsto en el inciso 9) del artículo 50, o respecto de los cuales hayan surgido diferencias entre las sumas declaradas y las obtenidas luego de la aplicación de los promedios o coeficientes elaborados en base a información de explotaciones de un mismo género, de acuerdo a lo dispuesto en el cuarto párrafo del artículo 46, o que hayan omitido declarar ante los organismos que correspondan personal en relación de dependencia, o respecto de los cuales se haya verificado el traslado, transporte o recepción, dentro del territorio provincial, de mercadería en ausencia total o parcial de documentación respaldatoria exigida por la Autoridad de Aplicación, “podrá tomarse como presunción, salvo prueba en contrario…”

- 7. Como podemos apreciar, se amplían los casos en los cuales se puede proceder a determinar el importe de los ingresos sobre base presunta a situaciones antes no contempladas. * Artículo 47, inciso 3), del Código Fiscal -Modificación de la presunción sobre acreditaciones bancarias-: el equivalente hasta 3 veces el monto total de las acreditaciones bancarias, neto de remuneraciones obtenidas en relación de dependencia, jubilaciones, pensiones, préstamos de cualquier naturaleza, transferencias entre cuentas del mismo titular y contraasientos por error, efectuadas en cuenta corriente, caja de ahorro y/o similar, de titularidad del contribuyente o responsable, durante el lapso de 1 mes, constituye monto de ingreso gravado del impuesto sobre los ingresos brutos para ese período. En aquellos supuestos en los que las acreditaciones bancarias se produzcan en cuentas pertenecientes a más de un titular, para estimar el importe de ingresos gravados la Autoridad de Aplicación tomará en consideración los montos declarados en concepto de retenciones bancarias por cada uno de los cotitulares en el anticipo de que se trate. En su defecto, la Autoridad de Aplicación tomará en consideración el monto que resulte de dividir el total de dichas acreditaciones en tantas partes iguales como cotitulares de la cuenta bancaria existan, salvo prueba en contrario. En este supuesto de determinación de ingresos podemos apreciar que, con buen tino, la Agencia de Recaudación ha tenido en cuenta la información presentada por los contribuyentes que, sin lugar a dudas, son quienes se encuentran en inmejorable condición para determinar cuáles son las retenciones bancarias que cada uno de ellos tienen derecho a deducir. * Se incorporan 4 presunciones sobre ingresos gravados en el impuesto sobre los ingresos brutos: artículo 47, en sus incisos 8) a 11): “8) El importe de ingresos que resulte de la aplicación de los promedios o coeficientes elaborados en base a la información de explotaciones de un mismo género, conforme lo dispuesto en el cuarto párrafo del artículo 46 de este Código, constituye monto de ingreso gravado del impuesto sobre los ingresos brutos para el período de que se trate. 9) El equivalente a tres (3) veces el importe de las remuneraciones básicas promedio del personal, según el convenio colectivo de trabajo que rija para la actividad o, en su defecto, el equivalente a tres (3) veces el importe del salario mínimo vital y móvil, constituye monto de ingreso gravado del impuesto sobre los ingresos brutos para el período de que se trate. 10) El monto de ingresos que surja a partir de la conversión de las retenciones sufridas en el impuesto sobre los ingresos brutos y/o los montos pagados en concepto de alquiler, seguros y/o demás gastos vinculados en forma directa con el ejercicio de la actividad constituyen monto de ingreso gravado del impuesto sobre los ingresos brutos para el período de que se trate. 11) El equivalente hasta tres (3) veces del monto total del valor de la mercadería que se traslade o transporte dentro del territorio provincial en ausencia total o parcial de la documentación respaldatoria exigida por la Agencia de Recaudación de la Provincia de Buenos Aires se considerará monto de ingreso gravado omitido del mes en el que se haya detectado.” Estas modificaciones al artículo 47 resultan de aplicación para procedimientos que se inicien a partir de la entada en vigencia de la ley (1/1/2017), aun cuando los mismos involucren períodos anteriores. * Artículo 50, inciso d), del Código Fiscal -Modificación en las obligaciones de contribuyentes y terceros-: el mantenimiento en condiciones de operatividad de los soportes magnéticos que contengan datos vinculados a la materia imponible por el término de 10 años (antes 5 años) contados a partir de la fecha de cierre del ejercicio en el cual se hubieran utilizado. Sin lugar a dudas nos encontramos frente a un exceso en las pretensiones de la Autoridad de Aplicación y lamentablemente avaladas por la ley. No es posible que en un contexto de permanentes evoluciones tecnológicas se pretenda mantener operativos sistemas por el término de 10 años. Pensemos simplemente en que hasta no hace demasiado tiempo las presentaciones de las declaraciones juradas se realizaban mediante la plataforma del Sistema Integrado de Aplicaciones y actualmente se realizan vía “online”. Ante un cambio de equipamientos informáticos dicha obligación implica o bien guardar las viejas computadoras, o bien trasladar toda esa información contenida en los programas hacia las nuevas, con el consiguiente costo. A menudo se analiza la presión tributaria de los distintos niveles del estado sobre los contribuyentes. Sin lugar a dudas existe un sinnúmero de obligaciones innecesarias que elevan dicha presión.

- 8. * Artículo 50, inciso 12), del Código Fiscal -Facultades de la Autoridad de Aplicación-: labrar actas digitales que den cuenta de las circunstancias relativas a los hechos u omisiones detectados como incumplimientos a los deberes formales y materiales de contribuyentes y responsables, notificándolas por medios electrónicos en la forma y condiciones que determine la reglamentación. Sin lugar a dudas, creemos que estamos frente a una facultad que acarreará un sinnúmero de objeciones en cuanto a la legalidad de las mismas no solo por su contenido, sino también y fundamentalmente por su forma. * Artículo 60, sexto párrafo, del Código Fiscal -Multa por falta de presentación de DDJJ-: se incrementan los montos establecidos para la multa por falta de presentación de declaraciones juradas, quedando la situación de la siguiente manera: Multa por falta de presentación de DDJJ Año 2016 Año 2017 Variación Personas físicas 300 400 33% Sociedades, asociaciones o entidades de cualquier clase 600 800 33% Agentes de recaudación 4.000 5.500 38% * Artículo 61, segundo párrafo, del Código Fiscal -Multa por omisión de impuesto-: si el incumplimiento de la obligación fuese cometido por parte de un agente de recaudación, será pasible de una sanción de multa graduable entre el 20% y el 150% del monto del impuesto no retenido o percibido. Dicha sanción resultará aplicable aun cuando el gravamen sea ingresado por el contribuyente u otro responsable. Nuevamente creemos que nos encontramos frente a una norma que originará más de un planteo en el ámbito judicial. Si el contribuyente efectuó el ingreso del impuesto, es descabellado aplicar una multa por omisión a otro sujeto que no retuvo o no percibió el impuesto, sencillamente porque no ha habido tal omisión de impuesto. * Artículo 72 del Código Fiscal -Sanción de multa y clausura-: se modifica sustancialmente este artículo del Código Fiscal. Entre las modificaciones que consideramos oportuno recalcar se encuentran las siguientes: - Se eleva de $ 60.000 a $ 80.000 el monto de la multa prevista por los hechos previstos en este artículo. - Se adecua el plazo de 5 años a 10 años (comentado anteriormente) por el cual se deben mantener operativos los sistemas informáticos. - Se eleva el monto máximo de la multa de $ 90.000 a $ 120.000 cuando el contribuyente o responsable no se encuentre inscripto y tenga la obligación de estarlo. - Se incorpora como inciso 12) el hecho de no haber emitido el COT, en tanto la infracción se detecte por la autoridad en acciones de auditoría, fiscalización o intercambio de información realizadas una vez finalizado el traslado o transporte. - Se incorpora como inciso 13) la falta de presentación de las declaraciones juradas previstas en el artículo 81 de la ley 10707 (declarar las modificaciones o incorporaciones en las parcelas) cuando se esté tributando como inmobiliario baldío. - Se incorpora un tercer párrafo que determina que, en el caso de los supuestos 1, 2, 6 a 9 y 11 a 13, si se reconoce la infracción dentro del plazo para presentar el descargo (5 días) y abona una multa del 5% del máximo establecido, se procederá a archivar las actuaciones y no se aplicará la reducción de sanciones del artículo 76, ya que, claro está, la reducción al 5% es mayor que la establecida en el artículo 76. * Artículo 81 del Código Fiscal -Denuncia penal y continuidad de las actuaciones-: se incorporan cuatro párrafos al artículo 81 en los cuales se establece que no se suspenden las actuaciones y resoluciones administrativas o judiciales por el hecho de haber formulado la denuncia penal, si se ve suspendida la aplicación de sanciones hasta el día en el que quede firme la sentencia de la causa penal respectiva.

- 9. CONCLUSIÓN En primer lugar celebramos la adecuación de la terminología utilizada para adecuarse a las normas de fondo establecidas en el Código Civil y Comercial de la Nación. Nuevamente se ha desperdiciado la posibilidad, salvo por alguna que otra excepción, de la disminución paulatina de la carga tributaria. No nos referimos solamente a los montos de impuestos involucrados, sino también desde la enorme carga administrativa en cabeza de los contribuyentes y su consiguiente costo. La necesidad de recursos por parte de la Provincia y su acuciante déficit fiscal no es un motivo válido desde ningún punto de vista para aumentar la enorme presión tributaria ya existente. Quizás debería la Administración Tributaria centrar su esfuerzo en la eficiencia fiscalizadora y, de esa forma, lograr disminuir la presión sobre los contribuyentes cumplidores y mejorar la equidad del sistema. Nota: (1) “Asociación de Concesionarios de Automotores de la República Argentina c/ARBA y otros s/acción mere declarativa de derecho” - CFed. de Mendoza - Sala A - 11/9/2015