Finanzas 2 ratios

•

1 recomendación•49 vistas

elaboracion y analisis de ratios finacieros de cualquer tipo de empresa con sus respectivos analisis

Recomendados

Más contenido relacionado

Similar a Finanzas 2 ratios

Similar a Finanzas 2 ratios (20)

Último

Último (12)

Finanzas 2 ratios

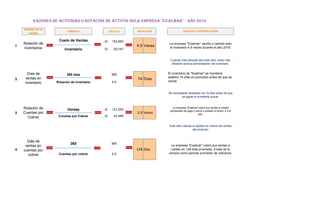

- 1. NOMBRE DE LA RAZON FORMULA CALCULO Costo de Ventas 102,663S/. Inventario 20,747S/. 365 días 365 Rotación de inventario 4.9 Ventas 121,253S/. Cunetas por Cobrar 42,495S/. 365 365 Cuentas por cobrar 2.9 4.9 Veces La empresa "Exalmar" vendió o cambió todo el inventario 4.9 veces durante el año 2016. Cuando más elevada sea este ratio, tanto más eficiente será la administación del inventario. Rotación de inventarios Días de ventas en inventario Rotación de Cuentas por Cobrar Veces 74 Días El inventario de "Exalmar" se mantiene estático 74 días en promedio antes de que se venda Se necesitarán alrededor de 74 días antes de que se agote el inventario actual. Diás de ventas en cuentas por cobrar 128 2.9 La empresa "Exalmar"cobró sus ventas a crédito pendientes de pago y volvio a prestar el dinero 2.9 al año. Este ratio calcula la rapidez en cobrar las ventas del producto Días La empresa "Exalmar" cobró sus ventas a crédito en 128 días promedio, a esto se le conoce como periodo promedio de cobranza. 1 RAZONES DE ACTIVIDAD O ROTACIÓN DE ACTIVOS DELA EMPRESA "EXALMAR" - AÑO 2016 RESULTADO ANÁLISIS Y INTERPRETACIÓN 4 3 2

- 2. Ventas 121,253S/. Capital de trabajo neto 13,023S/. 70,251S/. 83,274S/. Ventas 121,253S/. Activos fijos netos 223,612S/. Ventas 121,253S/. Activos totales 518,678S/. Veces Este ratio mide cuánto "Trabajo" se obtiene del capital de trabajo Rotación de capital de trabajo neto 9.3 La interpretación a este ratio es: Por cada sol en activos, "Exalmar" generó 0.2 centimos en ventas. Rotación de activos fijos 0.54 Veces La interpretación a este ratio es: Por cada sol en activos fijos, "Exalmar" generó 0.5 centimos en ventas. 7 6 5 0.23 Veces Activos Corrientes Pasivos Corrientes Cap. Trabajo Neto Rotación de activos totales