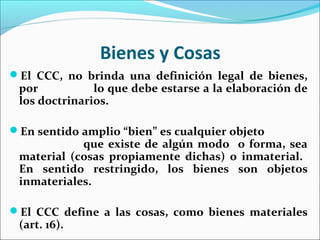

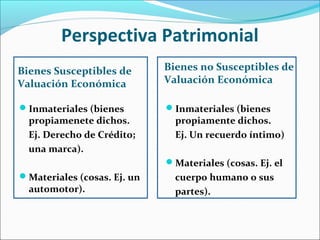

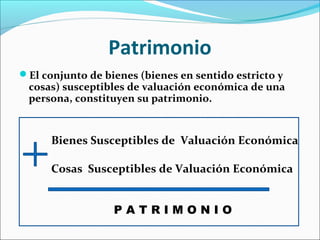

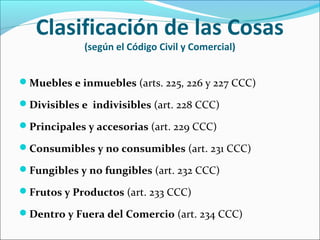

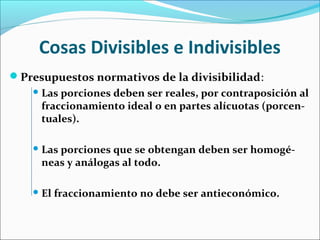

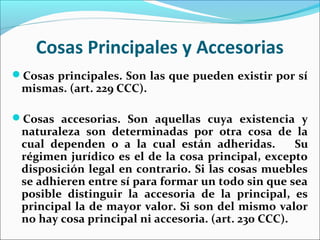

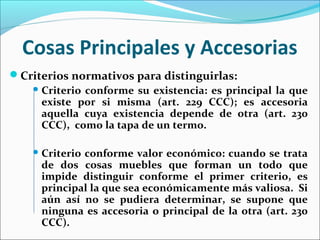

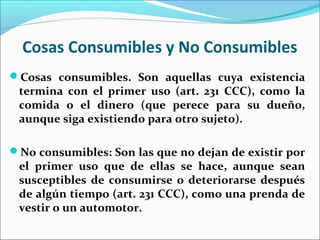

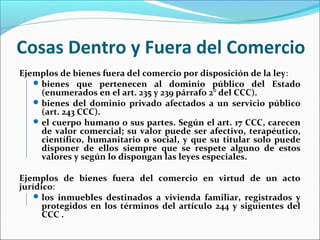

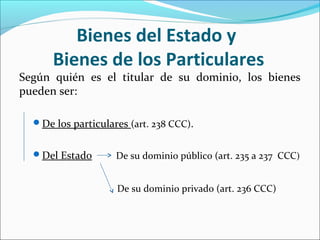

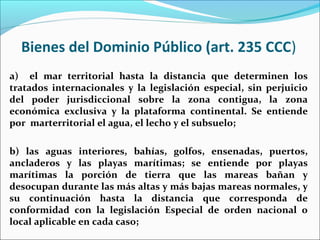

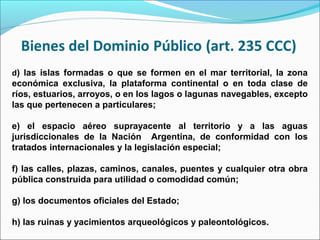

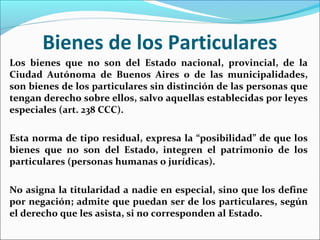

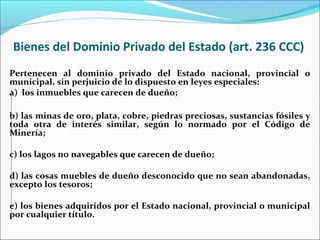

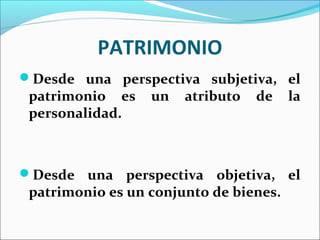

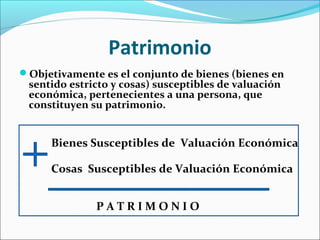

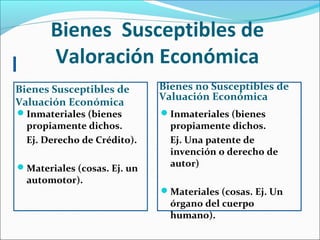

El documento presenta un resumen del temario de bienes y cosas según el Código Civil y Comercial de la Argentina. Explica las definiciones legales de bienes y cosas, y clasifica las cosas en inmuebles y muebles, divisibles e indivisibles, principales y accesorias, consumibles y no consumibles, fungibles y no fungibles. También distingue entre bienes del dominio público del Estado, bienes de los particulares y bienes fuera y dentro del comercio.