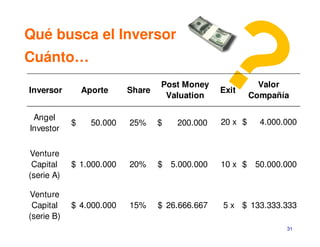

El documento resume los principales conceptos y pasos relacionados con las decisiones de financiamiento de una empresa. Explica los tipos de decisiones de financiamiento, las fuentes de financiamiento, la estructura de capital, el proceso para obtener fondos de capital de riesgo, y los pasos involucrados en una oferta pública inicial de acciones.