Descargado 61 veces

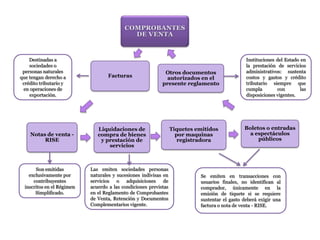

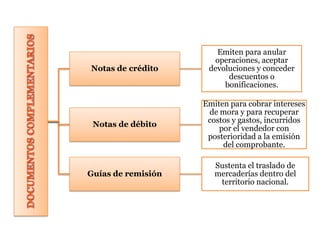

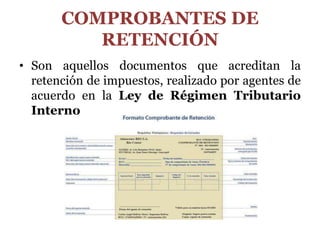

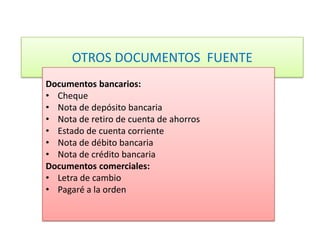

Este documento describe varios tipos de documentos que sirven como fuente de información para registros contables en Ecuador. Incluye facturas, notas de venta, liquidaciones de compra, boletos, tiquetes, notas de crédito, notas de débito, guías de remisión y comprobantes de retención de impuestos. Estos documentos justifican transacciones realizadas por empresas y son elementos esenciales para el registro contable, además de ser pruebas verificables por terceras partes.