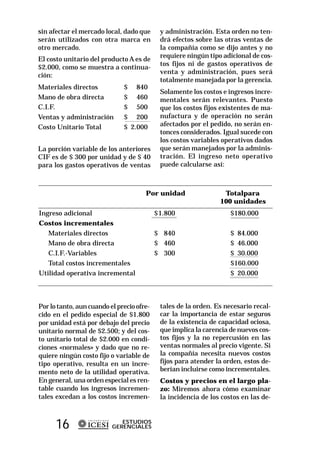

Los dos enfoques básicos para fijar precios utilizando la información de costos son Costo Plus (costo más margen) y Costo Objetivo (Target Costing). El enfoque Costo Plus agrega un margen al costo base para determinar el precio, mientras que el enfoque de Costo Objetivo primero establece el precio objetivo que los clientes están dispuestos a pagar y luego resta la utilidad objetivo para determinar el costo objetivo. Ambos enfoques buscan equilibrar los costos, la demanda del mercado y la util