Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Gl ins-03. instructivo retenciónes de contratos de servicios de salud

Similar a Gl ins-03. instructivo retenciónes de contratos de servicios de salud (20)

Más de ssuser8d0f2f

Más de ssuser8d0f2f (6)

Último

Último (20)

Gl ins-03. instructivo retenciónes de contratos de servicios de salud

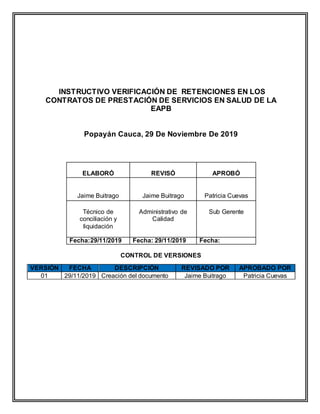

- 1. INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN LOS CONTRATOS DE PRESTACIÓN DE SERVICIOS EN SALUD DE LA EAPB Popayán Cauca, 29 De Noviembre De 2019 ELABORÓ REVISÓ APROBÓ Jaime Buitrago Jaime Buitrago Patricia Cuevas Técnico de conciliación y liquidación Administrativo de Calidad Sub Gerente Fecha:29/11/2019 Fecha: 29/11/2019 Fecha: CONTROL DE VERSIONES VERSIÓN FECHA DESCRIPCIÓN REVISADO POR APROBADO POR 01 29/11/2019 Creación del documento Jaime Buitrago Patricia Cuevas

- 2. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 2 de 16 1. OBJETIVO Informar el procedimiento y la aplicación de los distintos descuentos de Ley de carácter tributario del orden Nacional y Municipal aplicable a los contratos de prestación de servicios en salud, en concordancia con la Políticas Contables, manual de procesos y procedimientos que rigen la gestión de adquisición de bienes y servicios de la Entidad. 2. ALCANCE Validar la información presentada por la EAPB para mayor confiabilidad en el proceso de cruce de cartera, liquidación de contratos y auditoria con las IPS. 3. DEFINICIONES Retención en la fuente: Cuyo propósito es conseguir que los impuestos se recauden de manera gradual y en lo posible dentro del mismo ejercicio gravable en que se causen. Retención por Ica: ICA es el Impuesto de Industria y Comercio el cual se genera por la realización de actividades industriales de forma directa o indirecta, comerciales o de servicios, que se desarrollan de manera permanente u ocasional, en un inmueble determinado, sea que exista establecimiento de comercio o no. UVT (unidad de Valor Tributario): Unidad que representa los valores tributarios utilizados en la DIAN, esta medida tiene en cuenta la inflación. Principio de causación: El principio de causación es otro de los principios elementales de la contabilidad considerados por el antiguo decreto 2649 y que en NIIF se conoce como principio de devengo. Es reconocer y contabilizar en el momento de la compra o el servicio ocurra. Quienes son agentes de retención Art. 368 E.T: Los agentes de retención son aquellas personas naturales o jurídicas autorizadas por la ley para efectuar la retención o percepción del tributo correspondiente. Así mismo, se han estipulado las obligaciones que estos agentes deben cumplir y las sanciones por el incumplimiento de las mismas.

- 3. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 3 de 16 Autoretenedores: Se creó la figura de Autorretención, como una solución para aquellas empresas que tiene ingresos altos o numerosos clientes. Los agentes retenedores no les practican debido a que las mismas empresas hacen esa función. Fundaciones: Las fundaciones son entidades sin ánimo de lucro (ESAL), las cuales están respaldadas por un marco legal que regula su creación y su funcionamiento, por otro lado tienen algunas ventajas tributarias. Las ventajas que pueden perder ya que están en un régimen especial tributario son: Cuyos miembros de junta directiva, fundadores, representantes legales o miembros de órganos de dirección. Sean declarados responsables penalmente por delitos contra la administración pública, el orden económico social y contra el patrimonio económico, siempre y cuando los hechos hayan implicado la utilización de la entidad para la comisión del delito. Actividades económicas (código CIIU): Donde genera donde intercambian productos, viene o servicios para cubrir una necesidad. Establecimientos que no son contribuyentes: El artículo 23 del Estatuto Tributario establece que no son contribuyentes del impuesto sobre la renta y complementarios Los hospitales que estén constituidos como personas jurídicas sin ánimo de lucro. “Cuando obtengan el permiso de funcionamiento del Ministerio de Salud directamente o a través de la Superintendencia Nacional de Salud y destinen la totalidad de los excedentes que obtengan a programas de salud conforme a lo establecido en el citado decreto” - Sindicatos. - las asociaciones gremiales. - fondos de empleados. - las iglesias y confesiones religiosas reconocidas por el Ministerio del Interior o por la ley. - los partidos o movimientos políticos aprobados por el Consejo Nacional Electoral. - Asociaciones - Fundaciones

- 4. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 4 de 16 - Cooperativas - Autor retenedores 4. RESPONSABLES Todos los colaboradores que hagan parte del proceso de liquidación de contratos son responsables de revisar este instructivo 5. NORMATIVIDAD APLICABLE Ver Normograma AGSSALUD: GJ-F-17 NORMA DESCRIPCIÓN Resolución 56 del 22 de noviembre de 2018. dirección de impuestos y aduanas nacionales Ley 1943 de 2018 ley de financiamiento (Reforma tributario) Resolución 000227 2018 Dirección de impuestos y aduanas nacionales: reajuste anual en la variación del índice al precio al consumidor. Resolución 71 del 21 de noviembre 2017 Dirección de impuestos y aduanas nacionales: reajuste anual en la variación del índice al precio al consumidor Resolución 71 del 21 de noviembre 2016 Dirección de impuestos y aduanas nacionales: reajuste anual en la variación del índice al precio al consumidor Resolución 000115 del 6 de noviembre de 2015 Dirección de impuestos y aduanas nacionales: reajuste anual en la variación del índice al precio al consumidor Resolución número 000245 ( 03 dic 2014 ) Dirección de impuestos y aduanas nacionales: reajuste anual en la variación del índice al precio al consumidor Resolución 000227 31 octubre de 2013 Dirección de impuestos y aduanas nacionales: reajuste anual en la variación del índice al precio al consumidor

- 5. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 5 de 16 Resolución 00138 del 21 de noviembre de 2012 Dirección de impuestos y aduanas nacionales: reajuste anual en la variación del índice al precio al consumidor Resolución 011963 de Noviembre 17 de 2011 Dirección de impuestos y aduanas nacionales: reajuste anual en la variación del índice al precio al consumidor Resolución 012066 de Noviembre 19 de 2010 Dirección de impuestos y aduanas nacionales: reajuste anual en la variación del índice al precio al consumidor Artículo 19 del estatuto tributario dirección de impuestos y aduanas nacionales (Régimen especial tributario) 5. ACTIVIDADES A DESARROLLAR No DESCRIPCIÓN DOCUMENTO 1 Recibir contratos IPS de prestación de servicios de salud pendientes por liquidar, enviados por la entidad responsable de pago. Contratos firmados 2 Verificar valores liquidados y descontados en las cuentas contabilizadas. Cartera de EAPB 3 Verificación de los pagos reportados en las cuentas contabilizadas. Verificar la información cargada e identificar posibles errores en tarifa. Cartera de EAPB 4 Si existen diferencias en las revisiones efectuadas, se establece la diferencia y se determina la causa de la misma, las cuales pueden generar ajuste por corrección, o no puede generar acción, a realizar, Las diferencias encontradas deberán quedar plasmadas en el conciliación de cartera. Acta de conciliación de cartera 5 Si da lugar a Ajuste se le da traslado de la diferencia para realizar la respectiva contabilización, si no da lugar a Ajuste, se procede a elaborar el acta de conciliación de cartera, y actas de liquidación de acuerdo a los formatos definidos. Acta de conciliación de cartera, Acta de liquidación

- 6. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 6 de 16 6 Comprobar en el sistema contable de la EAPB los valores que se retuvieron a cada factura que presenta las diferencias y dejar la evidencia en el acta de conciliación de cartera. Sistema contable EAPB 7 Informar al área encargada de la EAPB para que realicen los ajustes contables respectivos enviado por correo electrónico. Correo electronico 8 Entrega el informe de conciliación de cartera con el correspondiente Retenciones en la Fuente y de Reteica con sus ajustes correspondientes Acta de conciliación de cartera 9 Revisar el informe de conciliación de cartera con el movimiento a terceros si se hicieron los ajustes requeridos, para realizar las actas de liquidación. Reporte de retenciones, Informe de conciliacion 6. ANEXOS MANEJO DE LAS RETENCIONES Ilustración 1. Manejo de las retenciones Tabla de Retenciones: Permite verificar si se está descontando el concepto respectivo de retención con el porcentaje correcto.

- 7. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 7 de 16 UVT 34.270,00 $ AÑO 2019 Resolución 000227 de 2018 Conceptos de retención. Base de retención en Base de retención Tarifas de Compras generales (declarantes) 27 $ 925.000 2,50% Compras generales (no declarantes) 27 $ 925.000 3,50% Servicios de transporte nacional de pasajeros por vía terrestre (no declarantes) 27 $ 925.000 3,50% Servicios de transporte nacional de pasajeros por vía aérea o marítima 4 $ 137.000 1% Servicios integrales de salud prestados por IPS 4 $ 137.000 2% Honorarios y comisiones (personas jurídicas) 0 100% 11% Honorarios y comisiones personas naturales que suscriban contrato o cuya sumatoria de 0 100% 11% Honorarios y comisiones (no declarantes) 0 100% 10% UVT 33.156,00 $ AÑO 2018 Resolución 71 del 21 de noviembre 2017 Conceptos Base UVT Base pesos Tarifas Compras generales (declarantes) 27 895.000 2,50% Compras generales (no declarantes) 27 895.000 3,50% Servicios de transporte de carga 4 133.000 1% Servicios de transporte nacional de pasajeros por vía terrestre (declarantes) 27 895.000 3,50% Servicios de transporte nacional de pasajeros por vía terrestre (no declarantes) 27 895.000 3,50% Servicios de transporte nacional de pasajeros por vía aérea o marítima 4 133.000 1% Servicios integrales de salud prestados por IPS 4 133.000 2% Honorarios y comisiones (personas jurídicas) 0 100% 11% Honorarios y comisiones personas naturales que suscriban contrato o cuya sumatoria de los pagos o abonos en cuenta superen las 3.300 UVT ($105.135.000) 0 100% 11% Honorarios y comisiones (no declarantes) 0 100% 10%

- 8. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 8 de 16 UVT 31.859,00 AÑO 2017 Resolución 71 del 21 de noviembre 2016 Conceptos Base UVT Base pesos Tarifas Compras generales (declarantes) 27 860.000 2,50% Compras generales (no declarantes) 27 860.000 3,50% Servicios de transporte de carga 4 127.000 1% Servicios de transporte nacional de pasajeros por vía terrestre (declarantes) 27 860.000 3,50% Servicios de transporte nacional de pasajeros por vía terrestre (no declarantes) 27 860.000 3,50% Servicios de transporte nacional de pasajeros por vía aérea o marítima 4 127.000 1% Honorarios y comisiones (personas jurídicas) 0 100% 11% Honorarios y comisiones personas naturales que suscriban contrato o cuya sumatoria de los pagos o abonos en cuenta superen las 3.300 UVT ($105.135.000) 0 100% 11% Honorarios y comisiones (no declarantes) 0 100% 10% UVT 29.753,00 $ AÑO 2016 resolución 000115 del 6 de noviembre de 2015 Conceptos Base UVT Base pesos Tarifas Compras generales (declarantes) 27 803.000 2,50% Compras generales (no declarantes) 27 803.000 3,50% Servicios de transporte de carga 4 119.000 1% Servicios de transporte nacional de pasajeros por vía terrestre (declarantes) 27 803.000 3,50% Servicios de transporte nacional de pasajeros por vía terrestre (no declarantes) 27 803.000 3,50% Servicios de transporte nacional de pasajeros por vía aérea o marítima 4 119.000 1% Servicios integrales de salud prestados por IPS 4 119.000 2% Honorarios y comisiones (personas jurídicas) 0 100% 11% Honorarios y comisiones personas naturales que suscriban contrato o cuya sumatoria de los pagos o abonos en cuenta superen las 3.300 UVT 0 100% 11% Honorarios y comisiones (no declarantes) 0 100% 10%

- 9. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 9 de 16 UVT 28.279,00 $ AÑO 2015 RESOLUCIÓN NÚMERO 000245 de 2014 Conceptos Base UVT Base pesos Tarifas Compras generales (declarantes) 27 764.000 2,50% Compras generales (no declarantes) 27 764.000 3,50% Servicios de transporte de carga 4 113.000 1% Servicios de transporte nacional de pasajeros por vía terrestre (declarantes) 27 764.000 3,50% Servicios de transporte nacional de pasajeros por vía terrestre (no declarantes) 27 764.000 3,50% Servicios de transporte nacional de pasajeros por vía aérea o marítima 4 113.000 1% Servicios integrales de salud prestados por IPS 4 113.000 2% Servicios de hoteles y restaurantes (declarantes) 4 113.000 3,50% Honorarios y comisiones (personas jurídicas) 0 100% 11% Honorarios y comisiones personas naturales que suscriban contrato o cuya sumatoria de los pagos o abonos en cuenta superen las 3.300 UVT 0 100% 11% Honorarios y comisiones (no declarantes) 0 100% 10% UVT 27.485,00 $ AÑO 2014 Resolución 000227 31 octubre de 2013 Conceptos Base UVT Base pesos Tarifas Compras generales (declarantes) 27 742.000 3,50% Servicios de transporte de carga 4 110.000 1% Servicios de transporte nacional de pasajeros por vía terrestre (declarantes) 27 742.000 3,50% Servicios de transporte nacional de pasajeros por vía aérea o marítima 4 113.000 1% Honorarios y comisiones (personas jurídicas) 0 100% 11% Honorarios y comisiones (no declarantes) 0 100% 10%

- 10. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 10 de 16 UVT 26.841,00 $ AÑO 2013 resolución 00138 del 21 de noviembre de 2012 Conceptos Base UVT Base pesos Tarifas Compras y otros ingresos tributarios en general (Art. 401 E.T.) 27 725.000 3.5% Servicios de transporte nacional de carga (terrestre, aéreo o marítimo) 4 107.000 1% Servicios de Transporte nacional de pasajeros (terrestre) 27 725.000 3,5% Servicio de transporte nacional de pasajeros (aéreo y marítimo) 4 107.000 1% Honorarios y Comisiones (cuando el beneficiario del pago sea una persona jurídica o asimilada). Dcto 260, 2001 Art. 1 N/A 1 11% Honorarios y Comisiones cuando el beneficiario del pago sea una persona natural no declarante (Art. 392 Inc 3), Para contratos que se firmen en el año gravable o que la suma de los mismos superen 3.300 uvt (85.961.700 año 2012) La retencion aplicable es del 11% N/A 1 10% u 11% UVT 26.049,00 $ AÑO 2012 Resolución 011963 de Noviembre 17 de 2011 Conceptos Base UVT Base pesos Tarifas Compras y otros ingresos tributarios en general (Art. 401 E.T.) 27 703.000 3.5% Servicios de transporte nacional de carga (terrestre, aéreo o marítimo) 4 104.000 1% Servicios de Transporte nacional de pasajeros (terrestre) 27 703.000 3,5% Servicio de transporte nacional de pasajeros (aéreo y marítimo) 4 104.000 1% Honorarios y Comisiones (cuando el beneficiario del pago sea una persona jurídica o asimilada). Dcto 260, 2001 Art. 1 N/A 1 11% Honorarios y Comisiones cuando el beneficiario del pago sea una persona natural no declarante (Art. 392 Inc 3), Para contratos que se firmen en el año gravable o que la suma de los mismos superen 3.300 uvt (85.961.700 año 2012) La retencion aplicable es del 11% N/A 1 10% u 11%

- 11. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 11 de 16 Tabla de retención por ica: Este impuesto se aplica únicamente a IPS que tengan sede en el mismo municipio que el EAPB. Tarifas del Impuesto de Industria y Comercio (ICA): UVT 25.132,00 $ AÑO 2011 resolución 012066 de Noviembre 19 de 2010 Conceptos Base UVT Base pesos Tarifas Compras y otros ingresos tributarios en general (Art. 401 E.T.) 27 679.000 3.5% Servicios de transporte nacional de carga (terrestre, aéreo o marítimo) 4 101.000 1% Servicios de Transporte nacional de pasajeros (terrestre) 27 679.000 3,5% Servicio de transporte nacional de pasajeros (aéreo y marítimo) 4 101.000 1% Honorarios y Comisiones (cuando el beneficiario del pago sea una persona jurídica o asimilada). Dcto 260, 2001 Art. 1 N/A 1 11% Honorarios y Comisiones cuando el beneficiario del pago sea una persona natural no declarante (Art. 392 Inc 3), Para contratos que se firmen en el año gravable o que la suma de los mismos superen 3.300 uvt (85.961.700 año 2012) La retencion aplicable es del 11% N/A 1 10% u 11% Por Servicios: Por Compras: (4 UVT) (27 UVT) Año 2011-2019 Año 2011-2019 Base de retenciones Lista de Actividades Tarifa vigente (por mil) Consultoria profesional: servicios prestados 10x1,000 Transporte 6x1,000 Actividades de servicios 10x1,000

- 12. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 12 de 16 Cuando no sea posible determinar la actividad o el contribuyente no se encuentre inscrito, la tarifa de retención será del 6X1000 y esta misma será por la que quedará grabada dicha operación. EJEMPLO: Servicios: 2.000.000 Retención por renta: 50.000 (2.000.000 * 2.5%) Retención por Ica: 8.000 (2.000.000 * 4X1.000) Causación de factura por parte de la EAPB Se ingresa la factura en auditoría de cuentas medicas donde se procede a causar con todos sus retenciones la factura y se genera una cuenta por pagar, auditoría de cuentas medicas es la que decide si la factura cumple con todos los requeridos en el contrato y servicio a prestar. Si la factura es devuelta el mismo mes que se recepciona se hace la devolución del valor total de la factura. (Las retenciones no se han cancelado a los entes correspondientes). SERVICIO PRESTADO VALOR ANTES DE IMPUESTO $2.000.000,00 PORCENTAJE RETENIDO 2,5% Retención por renta $50.000,00 VALOR ANTES DE IMPUESTO $2.000.000,00 2.000.000X 4 PORCENTAJE RETENIDO 4X1000 1.000 Retención por Ica $8.000,00 Cuenta por pagar $1.942.000,00 8.000 FORMULA 2.000.000X25%=50.000 EJEMPLO FACTURA DE COMPRA - CAUSACION RETENCION DE ICA FORMULA

- 13. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 13 de 16 Si la factura es devuelta en diferente mes que se recepciona se hace la devolución del valor parcial de la factura. (Las retenciones se han cancelado a los entes correspondientes) SERVICIO PRESTADO VALOR ANTES DE IMPUESTO $2.000.000,00 Retención en la fuente 2,5% $50.000,00 Retención por Ica 4x1000 $8.000,00 Cuenta por pagar $1.942.000,00 VALOR ANTES DE IMPUESTO $2.000.000,00 Retención en la fuente 2,5% $50.000,00 Retención por Ica 4x1000 $8.000,00 Total a devolver $2.000.000,00 EJEMPLO DE RETENCION DE DEVOLUCION DE EAPB FACTURA DE COMPRA - CAUSACION FACTURA DE COMPRA DEVUELTA

- 14. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 14 de 16 Si la factura presenta glosa parcial o total, las retenciones se descontaran en su totalidad. SERVICIO PRESTADO VALOR ANTES DE IMPUESTO $2.000.000,00 Retención en la fuente 2,5% $50.000,00 Retención por Ica 4x1000 $8.000,00 Total a pagar $1.942.000,00 VALOR ANTES DE IMPUESTO $2.000.000,00 Retención en la fuente 2,5% $50.000,00 Retención por Ica 4x1000 $8.000,00 Total a devolver $2.000.000,00 SALDO A FAVOR EAPB 58.000,00 $ FACTURA DE COMPRA DEVUELTA EJEMPLO DE RETENCION DE DEVOLUCION DE EAPB FACTURA DE COMPRA - CAUSACION

- 15. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 15 de 16 SERVICIO PRESTADO VALOR ANTES DE IMPUESTO $2.000.000,00 Retención en la fuente 2,5% $50.000,00 Retención por Ica 4x1000 $8.000,00 Cuenta por pagar $1.942.000,00 VALOR ANTES DE IMPUESTO $2.000.000,00 Retención en la fuente 2,5% $50.000,00 Retención por Ica 4x1000 $8.000,00 Total glosado $2.000.000,00 SALDO A FAVOR EAPB 58.000,00 $ EJEMPLO DE RETENCION DE GLOSA DE EAPB FACTURA DE COMPRA - CAUSACION FACTURA DE COMPRA GLOSA TOTAL

- 16. GESTIÓN DE LIQUIDACIÓN DE CONTRATOS Fecha de Creación 29/11/2019 INSTRUCTIVO VERIFICACIÓN DE RETENCIONES EN CONTRATOS DE SERVICIOS DE SALUD DE LA EAPB Código: GL-INS-03 Versión: 1 Página 16 de 16 Este reporte ofrecerá datos utilizados en el proceso, para la revisión y cálculo del porcentaje. Este proceso puede ejecutarse las veces que se requieran mientras no se realice el cierre del periodo liquidado. Una vez verificado y aprobado el resultado del proceso, se debe proceder a realizar el cierre o puesta en Definitiva del periodo de liquidación. SERVICIO PRESTADO VALOR ANTES DE IMPUESTO $2.000.000,00 Retención en la fuente 2,5% $50.000,00 Retención por Ica 4x1000 $8.000,00 Cuenta por pagar $1.942.000,00 VALOR ANTES DE IMPUESTO $2.000.000,00 Retención en la fuente 2,5% $50.000,00 Retención por Ica 4x1000 $8.000,00 Glosa inicial $1.000.000,00 Glosa a favor $700.000,00 Glosa e contra $300.000,00 Total a pagar $1.242.000,00 Cuenta por pagar $1.242.000,00 EJEMPLO DE RETENCION DE GLOSA PARCIAL DE EAPB FACTURA DE COMPRA - CAUSACION FACTURA DE COMPRA CON GLOSA PARCIAL