Descargar para leer sin conexión

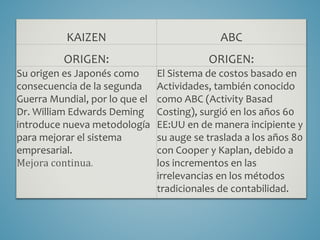

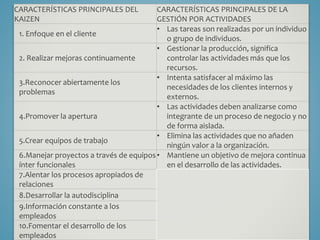

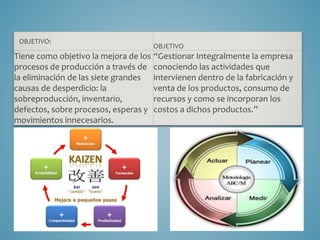

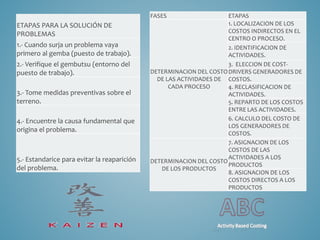

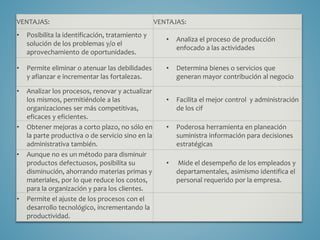

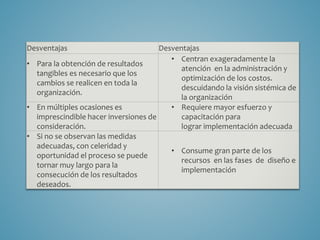

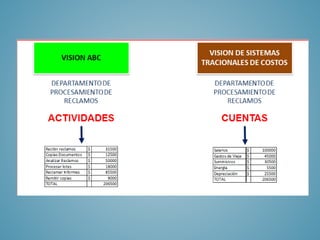

El documento compara el método Kaizen de mejora continua, originado en Japón después de la Segunda Guerra Mundial, con el método de gestión por actividades (ABC). Kaizen busca mejorar los procesos de producción eliminando desperdicios, mientras que ABC intenta gestionar la empresa identificando y analizando las actividades involucradas en la fabricación y venta de productos. Ambos métodos tienen el objetivo de hacer que las organizaciones sean más competitivas, eficaces y eficientes.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)