Descargar como PDF, PPTX

![Startups

Una startup usualmente es reconocida como una empresa emergente, que tiene un gran énfasis en la

innovación para la resolución de grandes problemas a través de la tecnología como una herramienta

estratégica e indispensable [1]. Las startups proponen un nuevo tipo de negocio que se caracteriza por tener

una gran capacidad de cambio. En términos generales se suele simplificar procesos complejos, monótonos y

poco accesibles haciendo uso de la tecnología, consolidar opciones de productos con orientación al cliente

como el principal eje y motor para la comprensión de las situaciones y la resolución de problemas. Estas

empresas indiscutiblemente son operadas con costos mínimos, usualmente están conformadas por sus

fundadores y un pequeño equipo talentoso de desarrolladores del modelo de negocio, cuyo objetivo principal es

la venta masiva del producto desarrollado.

En una startup se trabaja en la construcción de una meta conjunta y compartida por los integrantes del equipo,

aquí el mérito y la construcción de ideas puede surgir desde cualquier participante donde se reconoce su

aporte al modelo de negocio; la mediocridad no hace parte de esta cultura empresarial, ya que todos los

integrantes son constructores que piensan en el largo plazo, sus logros se obtienen considerando que la

comunicación debe ser eficiente y óptima, inclusive en los peores momentos; la actitud positiva y el liderazgo

siempre están presentes al interior de la cultura de las startups, acompañados de una participación activa y el

respeto mutuo por todos los integrantes del equipo, quienes constantemente están pensando en comprender

al cliente para construir nuevas y mejores ideas; los procesos de empresa se caracterizan por ser breves y

directos, para finalmente obtener un buen ambiente de trabajo donde todas las personas están dispuestas a

aprender y crecer, puesto que resulta fundamental que el equipo crea en el éxito del proyecto.

3](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-4-320.jpg)

![¿En qué se diferencian las startups de las empresas tradicionales?

La empresa tradicional generalmente trabaja en un mercado local o un mercado definido, mientras que una startup desarrolla un mercado

regional en paralelo con un mercado global. Una empresa tradicional también puede operar perfectamente sin hacer uso de procesos de

innovación y obtener resultados prósperos, sin embargo, una startup gira entorno a la innovación, es decir que sin innovación sobre la

tecnología desarrollada, sobre los proceso empresariales y el modelo planteado nada sería distinto a una empresa convencional.

Muchas empresas tradicionales surgen de negocios familiares y en ocasiones con capital externo, mientras que las startups tienen varias

fuentes de capital externo y poseen más dueños en correlación con las empresas tradicionales. El crecimiento en una empresa tradicional

se da de forma lineal, en cuanto las startups suelen iniciar perdiendo dinero, pero si tienen éxito, su crecimiento se da de manera

exponencial, donde se duplican o triplican los resultados anualmente en su fase inicial de desarrollo y continúa con esta tendencia a lo largo

de media década o más años, la industria denomina a este efecto Hypergrowth [2].

Muchos consideran que una empresa tradicional se caracteriza por su orden y el estratégico detalle en el que se desarrolla cada fase del

negocio. En contraste con esto, las startups usualmente son criticadas o poco comprendidas ya que la creatividad y novedades hacen que

sus desarrollos de negocio sean veloces y experimentales con grandes márgenes de error y un nivel de aprendizaje más acelerado. La

empresa tradicional no está dispuesta a perder tiempo, recursos o dinero desarrollando ideas que puedan ser muy disruptivas o

desalineadas con el pensamiento o las directrices empresariales establecidos dentro de la organización tradicional, mientras que el

pensamiento de una organización naciente, con deseos de crecer rápidamente, radica en la experimentación, la inyección de energía,

optimismo y poco conocimiento, apostándole a ideas disruptivas que resultan en una combinación explosiva y de alto riesgo, pero de ese

mismo nivel de riesgo se puede obtener un gran nivel de éxito.

4](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-5-320.jpg)

![El mundo de las Gacelas

Como es natural, en el mundo de los emprendimientos existen algunas compañías que han desarrollado un alto

nivel de progreso de acuerdo con los modelos de negocios que plantean. Las startups más destacadas se

denominan Unicornios. Lo que define a estas empresas es que son negocios innovadores y emprendimientos de

alto riesgo, han comenzado hace menos de diez años, no cotizan en la bolsa de valores, no han sido compradas por

otra compañía y, por supuesto, tienen una valorización de mercado de más de mil millones de dólares [3].

El top cinco de estas compañías tan nombradas está compuesto por dos empresas chinas y tres de origen

estadounidense. El top ciento de Unicornios es: Bytedance, la dueña de Tik Tok, valorada en alrededor de 140.000

millones de dólares estadounidenses. En segundo lugar, le sigue la empresa de pagos, transferencias y actividades

comerciales en internet Stripe que recientemente recibió gran cantidad de capital de inversión y actualmente está

valorada en 95.000 millones de dólares. En tercer lugar, se encuentra la empresa de tecnología aeroespacial SpaceX

avaluada en 74.000 millones de dólares. El cuarto puesto es ocupado por la plataforma de transporte Didi Chuxing,

cuyo valor es estimado en 62.000 millones de dólares. En el último lugar de este top cinco está Instacart, es una

compañía estadounidense que se dedica a prestar servicios de entrega y recogida de alimentos, actualmente

avaluada en 39.000 millones de dólares [4].

Sin embargo, el interés particular de este texto es dar una mirada distinta sobre los actores en el mundo del

emprendimiento y es por eso que las Gacelas son un foco interesante de análisis, ya que son estas compañías las

que se están perfilando para obtener una inversión que las lleve a consolidarse como potenciales compañías

Unicornio.

6](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-7-320.jpg)

![La OCDE define las Gacelas como empresas que han conseguido crecer por encima del 20% anual durante tres años consecutivos [5].

Adicionalmente es habitual encontrar Gacelas en todo tipo de sectores empresariales, ya que dentro de esta categoría empresarial no es

requisito que su desarrollo tenga bases tecnológicas. Partiendo de estas dos características podemos decir que cuando una compañía se

perfila como Gacela alcanza un nivel de interés para los ojos de múltiples inversionistas y en su mayoría se preparan para continuar

potenciando su crecimiento, lo cual implica poner a punto la capacidad de respuesta considerando la creciente demanda del servicio y

prepararse para orientar el negocio, sus finanzas, rentabilidad y operación a ritmos de crecimiento exponencial.

7](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-8-320.jpg)

![Para entender un poco más sobre las startups y su funcionamiento, analicemos las características, críticas,

ventajas y modelos, que tienen dos tipos de industrias muy reconocidas como lo son las Fintech y las

Healthtech. La primera busca incursionar en los mercados con servicios tecnológicos, modernizando y

revolucionando el uso de los servicios bancarios tradicionales a través de la conectividad móvil; la segunda

industria tiene como propósito revolucionar el acceso de millones de usuarios a los servicios de bienestar y

salud mediante el uso de la tecnología, tomando forma de apps móviles, dispositivos wearables (aquellos

dispositivos que pueden llevar los pacientes utilizados generalmente en la monitorización), big data, el internet

de las cosas, entre otros [6].

8](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-9-320.jpg)

![Emprendimientos Fintech

Los emprendimientos de base Fintech son un excelente ejemplo para explorar como modelo de startup, su objetivo es facilitar el acceso de forma masiva a

la banca móvil. Fintech es la combinación de las palabras finanzas y tecnología. Esta categoría de emprendimiento ha brindado desde sus inicios servicios

financieros de fácil acceso y ha sido considerada por muchos como los pioneros en la democratización de la banca. El foco principal en el desarrollo del

modelo de negocio es la mejora del servicio, la accesibilidad a través de los medios tecnológicos y la agilidad absoluta en cada uno de los procesos que

contrastan con la tradicional forma en la que los bancos operan.

Más que un servicio revolucionario, las startups de base fintech han ido adquiriendo la confianza de millones de consumidores en todo el mundo; bien sea

por el cumplimiento de la promesa de valor con sus consumidores, la agilidad que ofrecen o la ausencia de burocracia. Estas características facilitan el

acceso total a servicios como lo son la banca móvil, el crowdfunding, las criptomonedas, la gestión automatizada de procesos, préstamos, gestión de

finanzas empresariales, pagos y remesas, siendo éstos últimos tres los más populares en todo el mercado latinoamericano [7]. El modelo de negocio gira

en torno a una disminución del costo, teniendo como pilar, el uso de sistemas y tecnología, buscando que a través de un smartphone cualquier usuario

pueda hacer uso de su dinero, en cualquier momento y en cualquier lugar, según sea su elección, lo que resume el servicio en libertad de uso.

De acuerdo con la revista Valor Agregado, en el año 2019 los emprendimientos de base fintech aumentaron un 66% en Latinoamérica y se dividen en 11

segmentos. Entre los más representativos están: pagos y remesas (con 285 emprendimientos), préstamos (con 208 emprendimientos) y gestión de

finanzas empresariales (con 181 emprendimientos) [8].

9](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-10-320.jpg)

![Otra característica evidente es el despojo de la necesidad de tener una gran infraestructura para garantizar el

funcionamiento de la empresa, tal como lo hacen los bancos tradicionales.

Ahora bien, para abordar dichas diferencias entre ambos modelos de negocio es importante conocer

brevemente el esquema de operación, como en el caso del crowdfunding, cuya operación es canalizar el ahorro

hacia la inversión, proceso que resulta ser opuesto al que realiza la banca tradicional, que actúa como

intermediario en la capitalización del ahorro (ver figura 1).

Figura 1. Ilustración comparativa entre la banca móvil y la banca tradicional en el ejercicio de inversión [9].

Crowdfunding

Traditional Funding

11](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-12-320.jpg)

![Las principales críticas al modelo de negocio fintech están asociadas con las garantías y la seguridad que podrían afectar a los

consumidores, ya que esto depende directamente de la gestión que se dé al interior de las fintech, esto debido a la poca regulación estatal

expuesta anteriormente. Sin embargo, Ljubica Vodanovic, fundadora de Vodanovic Legal y quien hace parte de los líderes internacionales del

gremio fintech en Latinoamérica, afirmó en una entrevista con la revista valor agregado en el año 2019 que cada emprendimiento es

responsable de ofrecer mejoras constantes a sus esquemas de seguridad, políticas para la prevención de lavado de activos, límites a las

tasas de interés, cuidado de los datos personales, entre otros factores de riesgo naturales en el entorno de la banca. Ljubica afirma que

“ellos lograrán obtener la confianza de sus usuarios manteniendo a salvo la información, haciendo gestión de los factores de riesgo y

velando por que se cumplan sus promesas de servicio” y que esta es la fórmula para consolidarse en el mercado, brindando una experiencia

satisfactoria al consumidor[8].

La coexistencia de ambas opciones, es decir, la banca tradicional y la banca móvil en un entorno financiero y económico al alcance de

millones de consumidores, resulta tener una combinación exitosa, coherente y que cualifica los servicios para sus usuarios. Algunas

personas consideran que la banca móvil llegaría para reemplazar la banca tradicional; no obstante, como lo hemos mencionado, debido a

sus características y grandes diferencias entre la banca móvil y la banca tradicional, resulta pertinente la complementariedad que en la

actualidad han llegado a ofrecer.

12](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-13-320.jpg)

![En algunos casos la banca tradicional ha aprendido de la banca móvil, tomando como iniciativa el desarrollo o la adaptación individual de esas

tecnologías; en otros casos, se habla de cómo algunas entidades representativas en la banca tradicional han realizado inversión en la banca

móvil; y en otros, se habla de una cohesión entre servicios mediados por negociaciones entre empresas. Con esto queremos destacar que

existen múltiples escenarios donde ambos tipos de empresas hacen equipo para alcanzar un mayor volumen de consumidores ofreciendo

servicios más ágiles, rápidos y de mejor calidad. Personas como Daniel Bonifaz, CEO de KAMBISTA (empresa de cambio de divisas digital),

consideran que los emprendimientos de base fintech son un vehículo para movilizar a las personas a la bancarización, afirmando que ninguna

de las dos llegará a desaparecer y, por el contrario, coexisten en una relación próspera en la actualidad y así será el futuro [8].

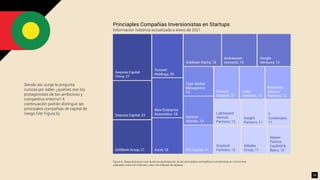

Las múltiples oportunidades y servicios que ofrecen los emprendimientos de base fintech cautivan a millones de consumidores, quienes llegan

a considerar que nunca antes fue tan fácil invertir, pagar, ahorrar y disfrutar del dinero de esta nueva forma. Para hacernos una idea sobre la

magnitud del escenario, podemos dar un vistazo al siguiente gráfico que ilustra las principales compañías líderes de esta industria y el

segmento de servicio al que pertenecen.

13](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-14-320.jpg)

![Pues bien, el Product-Market Fit es el proceso de ajustar

el producto en el mercado, combinando todas las

tácticas de marketing desarrolladas y poder evaluar la

rentabilidad de la empresa sabiendo si el producto

cumple con las necesidades de las personas. Se

confirma cuando has localizado a un grupo de clientes

potenciales que reaccionan de forma positiva a tu

servicio o producto, ofreces algo que interesa de verdad

a un grupo y lo empiezas a vender [10].

Figura 4. Conceptos del Product-Market Fit.

Product-Market Fit

LOGRO 1

LOGRO 2

Un cliente dispuesto

a pagar por tu

servicio o producto.

LOGRO 3

Comprobar

que el mercado

está receptivo

a nuestra idea

de negocio y puede

ser rentable.

Costo del servicio final que sea

inferior al valor comercial

del servicio.

20](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-21-320.jpg)

![Estas son algunas etapas que anticipan y proceden el

Product-Market Fit, identificadas en tres partes

fundamentales: en la base de la pirámide encontramos el

mercado con dos puntos relevantes, el primero es el cliente

objetivo plenamente identificado y caracterizado, el

segundo son las necesidades desatendidas de ese

consumidor que previamente fue analizado. En la mitad de

esa pirámide encontramos el producto modelado para las

necesidades del mercado (Product-Market Fit) que al

mismo tiempo se encuentra compuesto por tres logros

importantes ilustrados en la Figura 1, y la cúspide

compuesta de tres elementos esenciales cómo lo son: la

propuesta de valor asociada al producto y establecida para

el mercado, las características claves de producto que se

implementan como una táctica de atracción a nuevos

clientes, y la experiencia del usuario mediante el cual se

valida el Product-Market Fit.

Para entender un poco mejor podemos analizar

brevemente los factores de éxito del emprendimiento Ualá,

quienes han impactado su mercado con una propuesta de

servicio que es disruptiva y competitiva, desarrollada en un

país que cruza por una crisis económica; pertenece a la

industria fintech y ellos claramente descubrieron cómo

sacarle provecho al Product-Market Fit, consolidando un

servicio contra muchos pronósticos.

Figura 5. Pirámide del Product-Market Fit [11].

MERCADO | MAPA DEL PROBLEMA

A Cliente Objetivo

B Necesidades Desatendidas

PRODUCTO | SOLUCIÓN

F UX | Experiencia de Usuario

E Feature Set | Especificaciones de Producto

D Value Proposition | Propuesta de Valor

PRODUCT-MARKET FIT

C Proceso de producto Modelado

para las necesidades del mercado.

22](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-23-320.jpg)

![Historia de Gacelas Latinoamericanas

Ualá es un maravilloso ejemplo de emprendimiento cuyo origen es Argentino, ellos han desarrollado una

aplicación móvil que ha facilitado el manejo de los recursos de sus usuarios, con servicios como: el pago de

facturas, crédito, ahorro entre otro tipo de servicios.

Este emprendimiento clasifica como gacela, fundada en octubre de 2017. De acuerdo con CB insights, Ualá es

una startup perteneciente a la industria fintech que actualmente está valorada en $950 millones de dólares

americanos. O sea, con los logros que ha obtenido en el mercado en su trayectoria de 3 años y 5 meses pronto

podría calificar para ser elegida como una startup potencial para la inyección de capital que la lleve a un

crecimiento exponencial. La idea original de este negocio surgió de la mente del emprendedor argentino

Pierpaolo Barbieri, quien consideró que la inclusión financiera en Argentina era un camino de oportunidades que

lograría impactar la economía del país principalmente en la crisis en la que el país se encuentra desde dicha

época. Pierpaolo asegura que, para el año 2015, más del 50% de la población Argentina no tenía acceso al

sistema financiero formal; para él y su equipo, este se consolidó como un reto. Marcelo Morales, quien

actualmente es el director de producto de Uala, le preocupaba que para aquella época, el Gobierno Argentino en

los últimos 12 años no había emitido ninguna licencia bancaria y tampoco existía nada parecido a un banco

digital por lo cual reconocen que debieron realizar un proceso de Product-Market Fit que fuera 100% confiable y

que cada resultado de la validación reflejará realmente una solución para la necesidad de los usuarios [12].

23](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-24-320.jpg)

![Su idea original de negocio se mantiene, ya que operan sin sucursales y el bajo costo de su operación es uno de los grandes atributos que se le reconocen

a esta startup. Hoy Pierpaolo Barbieri dirige una compañía con 140 empleados que, en plena crisis económica, está reclutando a más de 20 personas por

mes. Tiene como socios a George Soros, Steve Cohen, Goldman Sachs y el gigante chino Tencent. Quienes trabajan con Pierpaolo lo describen como un

tipo abierto, detallista y obsesivo promotor de ideas; él en compañía de su equipo decidieron realizar un Product-Market Fit que los llevará a consolidar un

sistema fácil de usar y que cumpliera con características de servicio en banca móvil, compatibles con los servicios de la banca tradicional. La metodología

es simple: se comienza bajando la aplicación, que está acompañada de una tarjeta internacional Mastercard que permite gastar en todo el mundo. "Somos

los primeros que ofrecemos análisis de gastos en el país y también Clave Virtual Uniforme (CVU) que habilita transferencias de dinero entre cuentas

bancarias y virtuales", asegura Pierpaolo Barbieri [13].

Con la finalidad de ampliar la ilustración sobre las dinámicas de la startups, al igual que se pudo observar en la ejemplificación con Ualá en el sector

Fintech, a continuación haremos una introducción a la compañía Abartys, quienes con su iniciativa de gestión de la información han revolucionado la forma

tradicional en la que se concibe el esquema de datos históricos en el sector de la Salud.

24](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-25-320.jpg)

![Abartys nació en Puerto Rico, fundado por Dolmarie Méndez y Lauren Cascio quienes habían experimentado situaciones muy complejas donde

el sistema de salud era riguroso y cerrado para acceder a la información personal de los registros médicos. Dolmarie tuvo una condición médica

que se complicó a lo largo de 5 meses en los cuales accedió a múltiples servicios entre diferentes prestadores de salud y el registro de cada

procedimiento nunca se vio consolidado en una única fuente de información. Por este motivo, Dolmarie era la única persona que podía dar razón

sobre los procedimientos a los que se había visto expuesta y el diagnóstico definitivo tardó bastante tiempo, por lo cual ella como paciente debió

asumir las consecuencias de la falta de eficiencia entre dichos servicios durante 2 años. Dolmarie afirma que dicho sufrimiento se pudo haber

evitado si en ese momento hubiese existido acceso oportuno al registro de su información médica [14].

En el año 2015 Dolmarie y Lauren se hicieron socias e iniciaron una relación próspera; el emprendimiento partió de las necesidades que ellas

habían experimentado al enfrentarse a los sistemas de salud, los términos y condiciones de las aseguradoras y la complejidad para acceder a los

servicios debido a los vacíos de información, la desconexión entre las instituciones, entre otros factores que complican la situación de los

usuarios.

Foto: Dolmarie Méndez, cofundadora de Abartys

25](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-26-320.jpg)

![Partiendo de este reto, nació la idea de crear una compañía que fuera un gestor de la información para

centralizar la comunicación entre los doctores, los pacientes y las compañías de seguros médicos.

Principalmente concibiendo que estos actores confiaban en el almacenamiento de la información en servidores

propios que tenían múltiples debilidades costo-eficientes, por lo que surgió la oportunidad de transformar esas

debilidades mediante la implementación de AWS (Amazon Web Service), abordando inicialmente 7 clientes

corporativos que se alinearon con esta nueva forma de gestionar la información, dicha fase tuvo un gran éxito.

Posteriormente, a finales del año 2019, lanzaron la comunicación B2C para conectar a los clientes finales con los

proveedores de los servicios de salud y así ofrecer a los usuarios del sistema sanitario la interpretación de

resultados médicos e identificar posibles condiciones médicas, consolidando una oferta que hace uso de la

inteligencia informática de forma innovadora y novedosa en el medio de la salud [15].

El servicio facilita a los usuarios finales acceder a su historial clínico desde cualquier lugar del mundo y facilitar

la prestación del servicio de salud para cualquier proveedor; de forma simultánea la aseguradora accede a la

información registrada de lo que sucede entre el paciente, el proveedor de salud y gestiona de forma integral su

participación como pagador de los servicios adquiridos, lo que genera una democratización de la información,

mejorando las condiciones en las que los pacientes acceden a los servicios de salud en función de las

especialidades médicas que se requieran acorde a sus patologías.

26](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-27-320.jpg)

![Los inversionistas que llegaron a enrobustecer el modelo de negocio fueron Parallel18, quienes vieron el

potencial de Abartys para ser un competidor a nivel internacional, esto sucedió en el año 2017 en la modalidad

Incubator/Accelerator. Para dicho momento las fundadoras ya habían consolidado una propuesta empresarial

donde entendieron su mercado y los consumidores, logrando ofrecer una solución tecnológica y disruptiva que

en poco tiempo cautivo a otros inversionistas mediante la participación activa en programas para startups a

nivel internacional. La vinculación más reciente fue la del aliado estratégico Google for Startups Accelerator en el

año 2020 bajo la modalidad Incubator/Accelerator y hasta el momento el inversionista más relevante ha sido

Parliament Capital quienes en el año 2018 realizaron una inyección de capital equivalente a $1,45 Millones de

Dólares bajo la modalidad capital semilla.

Abartys está valorada en $34.77 Millones de Dólares y ha obtenido un recaudo de capital equivalente a $4,57

Millones de Dólares [14]. Actualmente se encuentran en una etapa de crecimiento, donde ya cuentan con cuatro

ecosistemas creados y su reto principal consiste en realizar optimización de la experiencia del consumidor.

Como organización creen que compartir el conocimiento adquirido en los diferentes niveles de la empresa es

clave para el éxito de la compañía; y en relación al mercado, el objetivo continúa siendo convencer a los

stakeholders de las ventajas sobre participar activamente en la transformación de la gestión de la información a

nivel mundial para revolucionar el servicio de salud, siendo Abartys los líderes en la gestión de la comunicación y

el cambio usando como base la tecnología.

27](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-28-320.jpg)

![Inversión y sus protagonistas.

Para entender mejor el rol de estos protagonistas, es estratégico reconocerlos por lo que son, empresas de

capital de riesgo. Se dedican a financiar emprendimientos que se encuentren en etapas múltiples de desarrollo

(inicial, intermedia o avanzada) con el objetivo de capitalizar millonarias sumas, en otras palabras, las empresas

de capital de riesgo son apostadores del éxito de las startups calificadas para competir en los mercados

globales.

La inversión es el paso más importante en la transformación de un emprendimiento. De hecho, la historia de la

gran mayoría de startup cambia cuando logra integrar a nuevos inversionistas, ellos son quienes engrosan el

músculo financiero. Esta transacción va mucho más allá del dinero, porque el interés de ambas partes debe ser

fortalecer cada eslabón débil en la cadena de la startups e irlo perfeccionando para asegurar el crecimiento

constante, como resultado de la operación empresarial exitosa.

Es importante tener en cuenta que una startup no tiene un historial de ganancias, no pagará dividendos durante

mucho tiempo y muchas no tienen valores tangibles en sus etapas iniciales. Por lo tanto, la tasa de descuento

dependerá mucho del grado de maduración, el cual va ligado de manera intrínseca con el riesgo de la inversión.

Cuanto mayor sea la incertidumbre de la empresa, el binomio riesgo-rentabilidad será más alto y por

consiguiente el inversor exigirá más rentabilidad a la inversión debido al alto nivel de incertidumbre [16].

La agilidad en las transacciones y los negocios es una característica ineludible del mundo de las startups, como

lo hemos analizado a lo largo de este texto, el tiempo apremia y la carrera por cumplir la meta es

extremadamente competitiva.

28](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-29-320.jpg)

![El modo de operación de estas grandes organizaciones para realizar inversión tiene aspectos clave a considerar como la valoración que resulta

fundamental y trascendente para la prosperidad del acuerdo de inversión, ya que como lo hemos venido mencionando las startups,

• no disponen de una antigüedad de beneficios debido a que durante el periodo de vida inicial las ventas son reducidas y la startup se enfrenta a elevadas

inversiones;

• al ser de reciente creación, no disponen de datos financieros históricos que permitan extrapolar su futura evolución;

• surgen momentos determinantes que pueden influir en el éxito o el fracaso de la startup;

• es natural que se de una constante redefinición del modelo de negocio en las etapas de creación y crecimiento de la startup [16].

Debido a estas limitaciones o vacíos de información que hacen compleja la toma de decisiones, Roca Salvatella, en su libro Modelos de valoración de

startups, recomienda algunos métodos matemáticos para calcular y modelar datos que ayuden a consolidar los planes de inversión acordados en las

fases de negociación.

32](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-33-320.jpg)

![El objetivo de este documento no aborda la exploración de cada método, sin embargo, los consideramos relevantes como instrumentos

clave en la negociación y es por ello que los traemos a colación con el ánimo de despertar interés en quienes busquen ampliar información

relacionada:

• Métodos aplicables en la fase de crecimiento y madurez; Descuento de Flujos de Caja (DFC) y múltiplos de EBITDA.

• Métodos aplicables en la fase de late seed; múltiplos de Revenue.

• Nuevos modelos aplicables en fases de seed; Berkus, valoración por puntos o Scorecard y Venture Capital [16].

33](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-34-320.jpg)

![Bibliography

[1] Shopify and Pablo Golan. 2014. “¿Qué es una startup? Su importancia y características.” Shopify.

https://www.shopify.com.co/blog/14934065-hablemos-sobre-startups-que-son-sus-caracteristicas-e-importancia.

[2] Drift. 2020. “What Is Hypergrowth? (And How Do You Achieve It?).” Drift.com.

https://www.drift.com/blog/what-is-hypergrowth

[3] IEBS school. 2016. “¿Qué son las compañías unicornio? Un nuevo concepto en el mundo de las startups.” IEBS.

https://www.iebschool.com/blog/companias-unicornio-lean-startup/.

[4] CB INSIGHTS. 2021. “The Complete List Of Unicorn Companies.” CB INSIGHTS.

https://www.cbinsights.com/research-unicorn-companies.

[5] Ahmad, Nadim. 2006. “A Proposed Framework For business Demography Statistics.” OECD Statistics Working Papers

2006/03, (octubre), 9.

[6] Marquez Islas, Iván. 2017. “Healthtech, la nueva tendencia de las startups.” entrepreneur.

https://www.entrepreneur.com/article/302020.

[7] IEPS and RAUL J. MAESTRE. 2020. “Qué es el Fintech, definición, sectores y ejemplos de startup.” IEPS.

https://www.iebschool.com/blog/que-es-fintech-finanzas/.

[8] Valor Agregado. 2019. “Banca o Fintech: Nuevas alternativas en la industria.” YouTube.

https://www.youtube.com/watch?v=HrUPwCefyNg.

35](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-36-320.jpg)

![[9] Euroopa Komisjon. 2020. “Crowdfunding explained.” Ec.europa.

https://ec.europa.eu/growth/tools-databases/crowdfunding-guide/what-is/explained_et.

[10] Fuente, Oscar. 2019. “Qué significa Product Market Fit y cómo lo aprovecha el product manager.” IEBS SCHOOL.

https://www.iebschool.com/blog/product-market-fit-comercio-ventas/.

[11] Benenzon, Nicolas. 2020. “Cómo identificar y medir lo más importante en una startup: Product-market fit.” Medium.

https://medium.com/@nicolasbenenzon/c%C3%B3mo-identificar-y-medir-lo-m%C3%A1s-importante-en-una-startup-product

-market-fit-ff5d099fa95.

[12] Ualá Argentina. 2020. “Nuestra historia.” uala.com.ar/nosotr@s.

https://www.uala.com.ar/nosotr@s.

[13] iProUP. 2019. “Ualá y su estrategia: "Vamos a perder plata por cinco años o siete años, pero pensamos en el largo plazo."” Iproup.

https://www.iproup.com/innovacion/8917-uala-como-es-su-plan-de-expansion-en-argentina#:~:text=Hoy%20dirige%20una%

20compa%C3%B1%C3%ADa%20con,y%20obsesivo%20promotor%20de%20ideas.

[14] Design Agency. 2019. “Con $2.2 Millones En Inversión Abartys Health Es Uno De Los Startups Más Exitoso De Puerto Rico.” Youtube.

https://www.youtube.com/watch?v=6VWzk_Q78PU.

[15] Amazon Web Services Latin America. 2020. “Caso de Éxito AWS – Abartys Health.” Youtube.

https://www.youtube.com/watch?v=uwgRE0esY4k.

[16] ROCA SALVATELLA and Josep Salvatella. 2019. “Modelos de valoración de startups.” In Modelos de valoración de startups

6. Barcelona, España: n.p.

https://rocasalvatella.com/app/uploads/2019/02/Modelos-de-valoracio%CC%81n-de-startups.pdf.

36](https://image.slidesharecdn.com/ebook-entendimientodeempresasdebasetechaplicadasalapublicidadvol13-211013183717/85/libro-17-37-320.jpg)

Este documento presenta información sobre startups y empresas emergentes de base tecnológica aplicadas a la publicidad. Explica las diferencias entre startups y empresas tradicionales, describiendo que las startups se enfocan en la innovación, tienen un crecimiento exponencial y operan con costos mínimos. También habla sobre las dinámicas empresariales en startups, las cuales se caracterizan por ser pequeñas, dinámicas y dirigidas por mentes jóvenes. Por último, introduce los conceptos de "gacelas" y "unicorn

![[PRESENTACIÓN] Si Señor Agencia 2018](https://cdn.slidesharecdn.com/ss_thumbnails/npagencia20184-181130005328-thumbnail.jpg?width=640&height=640&fit=bounds)

![[PRESENTACIÓN] Full Stack Marketer Si Señor Agencia](https://cdn.slidesharecdn.com/ss_thumbnails/fullstackmarketer3-181130004415-thumbnail.jpg?width=640&height=640&fit=bounds)

![[PRESENTACIÓN] No todas las marcas productos o servicios necesitan inbound ma...](https://cdn.slidesharecdn.com/ss_thumbnails/notodosnecesitamosinbound2-181130005057-thumbnail.jpg?width=640&height=640&fit=bounds)

![[PRESENTACIÓN] Bolivar Talks Si Señor agencia](https://cdn.slidesharecdn.com/ss_thumbnails/bolivartalks-181130004838-thumbnail.jpg?width=640&height=640&fit=bounds)

![[EBOOK- CLIENTE] Pagina web Seguros Falabella Clombia | SI SEÑOR AGENCIA](https://cdn.slidesharecdn.com/ss_thumbnails/ebook-web-200510222244-thumbnail.jpg?width=640&height=640&fit=bounds)

![[EBOOK- CLIENTE] Excel DentalDoktor | SI SEÑOR AGENCIA](https://cdn.slidesharecdn.com/ss_thumbnails/ebexcel-beta4-200510222242-thumbnail.jpg?width=640&height=640&fit=bounds)

![[EBOOK- CLIENTE] Cocina Seguros Falabella Clombia | SI SEÑOR AGENCIA](https://cdn.slidesharecdn.com/ss_thumbnails/ebookcocina-200510222240-thumbnail.jpg?width=640&height=640&fit=bounds)

![[EBOOK] Hooked | SI SEÑOR AGENCIA](https://cdn.slidesharecdn.com/ss_thumbnails/srebookhooked2-200510221941-thumbnail.jpg?width=640&height=640&fit=bounds)

![[EBOOK] Culto a las marcas | SI SEÑOR AGENCIA](https://cdn.slidesharecdn.com/ss_thumbnails/srcultoalasmarcas1-200510221917-thumbnail.jpg?width=640&height=640&fit=bounds)

![[PRESENTACIÓN] Black Friday y su preparación Si Señor Agencia](https://cdn.slidesharecdn.com/ss_thumbnails/delatemporadadedescuentosyotrosdemonios2-181130005220-thumbnail.jpg?width=640&height=640&fit=bounds)

![[PRESENTACIÓN] Si Señor Agencia 2018 US](https://cdn.slidesharecdn.com/ss_thumbnails/uknpagencia2018-translated1-181130004051-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)