Descargar como PDF, PPTX

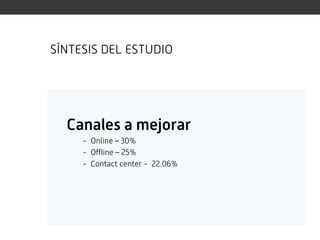

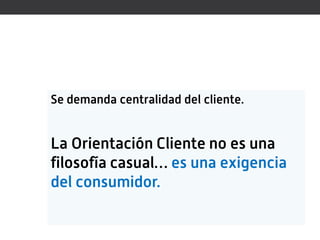

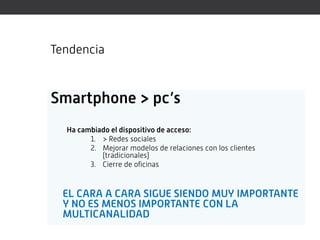

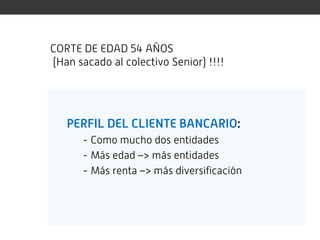

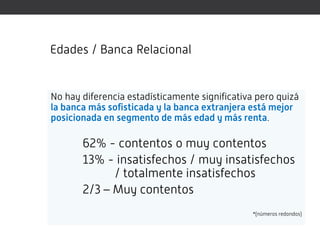

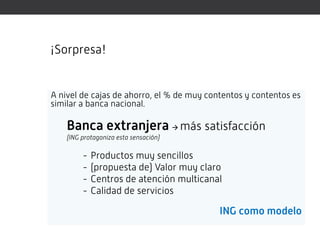

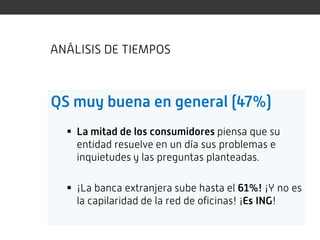

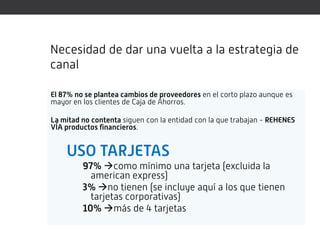

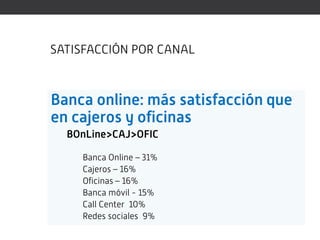

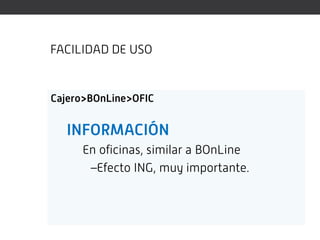

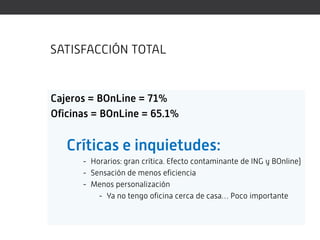

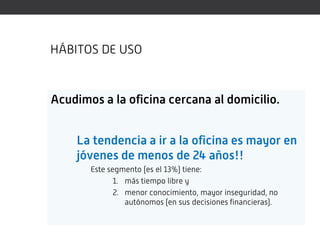

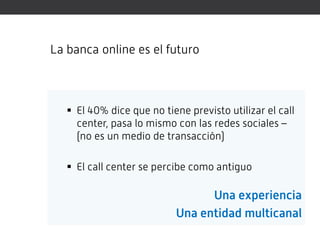

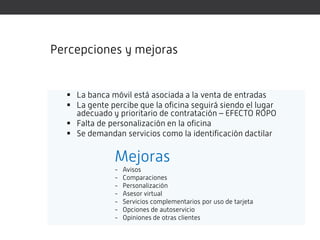

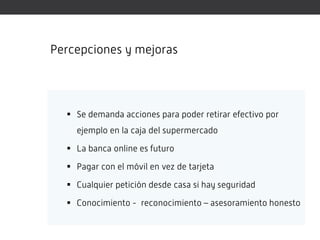

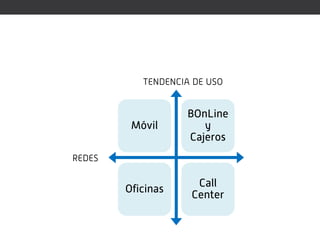

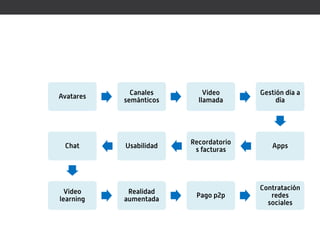

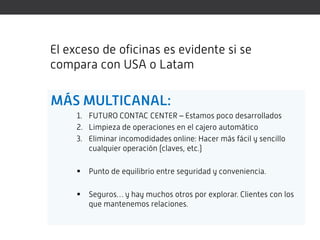

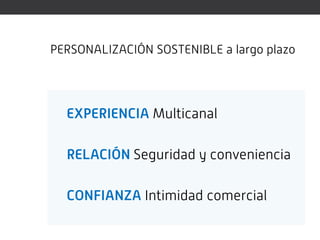

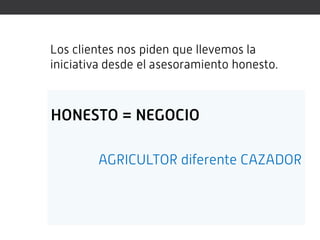

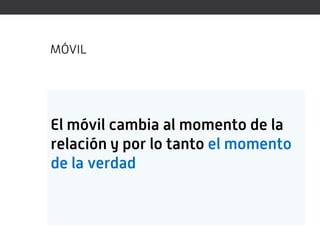

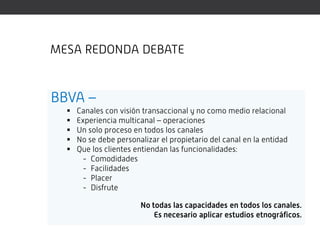

El documento resume los resultados de un estudio sobre la banca multicanal en España. Algunos hallazgos clave son: 1) Los canales más necesitados de mejora son el online, offline y contact center. 2) Los clientes demandan una orientación centrada en el cliente. 3) El uso de smartphones está reemplazando a las computadoras para acceder a la banca. La satisfacción es mayor con la banca extranjera debido a su enfoque en simplicidad, claridad de valor y servicios multicanal.

![Luis Cuellar - eCommerce Day Guatemala Online [Live] Experience](https://cdn.slidesharecdn.com/ss_thumbnails/luiscuellar-200326174504-thumbnail.jpg?width=640&height=640&fit=bounds)

![Andres Avila - eCommerce Day Guatemala Online [Live] Experience](https://cdn.slidesharecdn.com/ss_thumbnails/andresavila-200326173341-thumbnail.jpg?width=640&height=640&fit=bounds)