Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Vicjara gómez tributario

Similar a Vicjara gómez tributario (20)

Último

Último (20)

Vicjara gómez tributario

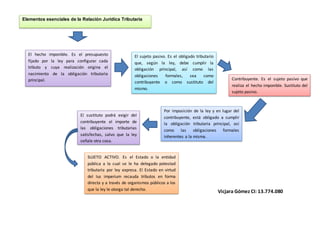

- 1. Vicjara Gómez CI: 13.774.080 Elementos esenciales de la Relación Jurídica Tributaria El hecho imponible. Es el presupuesto fijado por la ley para configurar cada tributo y cuya realización origina el nacimiento de la obligación tributaria principal. El sujeto pasivo. Es el obligado tributario que, según la ley, debe cumplir la obligación principal, así como las obligaciones formales, sea como contribuyente o como sustituto del mismo. Contribuyente. Es el sujeto pasivo que realiza el hecho imponible. Sustituto del sujeto pasivo. Por imposición de la ley y en lugar del contribuyente, está obligado a cumplir la obligación tributaria principal, así como las obligaciones formales inherentes a la misma. El sustituto podrá exigir del contribuyente el importe de las obligaciones tributarias satisfechas, salvo que la ley señale otra cosa. SUJETO ACTIVO. Es el Estado o la entidad pública a la cual se le ha delegado potestad tributaria por ley expresa. El Estado en virtud del Ius imperium recauda tributos en forma directa y a través de organismos públicos a los que la ley le otorga tal derecho.