Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Bolsas, bonos y divisas: resultados impulsan Europa

Similar a Bolsas, bonos y divisas: resultados impulsan Europa (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Bolsas, bonos y divisas: resultados impulsan Europa

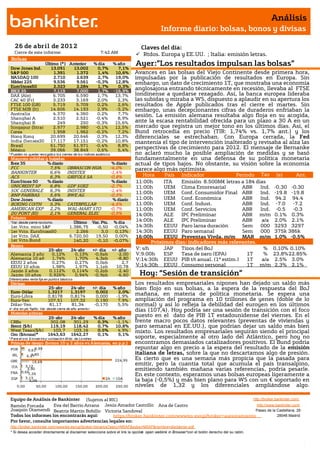

- 1. Análisis Informe diario: bolsas, bonos y divisas 26 de abr il de 201 2 Claves del día: Cierre de este informe: 7:42 AM Rtdos. Europa y EE.UU. ; Italia: emisión letras. Bolsas Último (*) Anterior % día % año Ayer:”Los resultados impulsan las bolsas” Dow Jones Ind. 13.091 13.002 0,7% 7,1% S&P 500 1.391 1.372 1,4% 10,6% Avances en las bolsas del Viejo Continente desde primera hora, NASDAQ 100 2.710 2.639 2,7% 19,0% impulsadas por la publicación de resultados en Europa. Sin Nikkei 225 9.536 9.561 -0,3% 12,8% embargo, un dato de crecimiento 1T, que mostraba una economía EuroStoxx50 2.323 2.284 1,7% 0,3% IBEX 35 7.119 7.000 1,7% -16,9% anglosajona entrando técnicamente en recesión, llevaba al FTSE DAX (Ale) 6.705 6.590 1,7% 13,7% londinense a quedarse rezagado. Así, la banca europea lideraba CAC 40 (Fr) 3.233 3.169 2,0% 2,3% las subidas y miraba a WS, dispuesto a aplaudir en su apertura los FTSE 100 (GB) 5.719 5.709 0,2% 2,6% resultados de Apple publicados tras el cierre el martes. Sin FTSE MIB (It) 14.606 14.193 2,9% -3,2% embargo, unas decepcionantes cifras de duraderos enfriaban la Australia 4.370 4.360 0,2% 7,7% sesión. La emisión alemana resultaba algo floja en su acogida, Shanghai A 2.510 2.521 -0,4% 8,9% Shanghai B 249 250 -0,3% 15,6% ante la escasa rentabilidad ofrecida para un plazo a 30 A en un Singapur (Straits) 2.977 2.980 -0,1% 12,5% mercado que registra un mejor tono en los últimos días. Así, el Corea 1.958 1.962 -0,2% 7,2% Bund retrocedía en precio (TIR: 1,74% vs. 1,7% ant.) y los Hong Kong 20.699 20.646 0,3% 12,3% diferenciales se estrechaban. Con Europa cerrada, la Fed India (Sensex30) 17.117 17.151 -0,2% 10,8% mantenía el tipo de intervención inalterado y revisaba al alza las Brasil 61.750 61.971 -0,4% 8,8% México 39.066 38.849 0,6% 5,4% perspectivas de crecimiento para 2012. El mensaje de Bernanke * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. no aclaró mucho la posible ampliación de medidas y se basó Mayores subidas y bajadas fundamentalmente en una defensa de su política monetaria Ibex 35 % diario % diario actual de tipos bajos. No obstante, su visión sobre la economía FCC 7,5% OBRASCON HUA -4,0% parece algo más optimista. BANKINTER 6,6% INDITEX -1,4% ACS 6,3% GRIFOLS SA -0,8% Hora País Indicador Periodo Tas (e) Ant. EuroStoxx 50 % diario % diario 11:00h ITA a Emisión 8.500M€ letras a 184 días UNICREDIT SP 6,8% GDF SUEZ -2,7% 11:00h UEM Clima Empresarial ABR Tas Ind. -0.30 -0.30 SOC GENERALE 6,3% INDITEX -1,4% 11:00h UEM Conf. Consumidor Final ABR a Ind. -19.8 -19.8 BNP PARIBAS 5,6% RWE AG -0,5% Dow Jones % diario % diario 11:00h UEM Conf. Económica ABR Ind. 94.2 94.4 BOEING CO/TH 5,3% CATERPILLAR -4,6% 11:00h UEM Conf. Indust. ABR Ind. -7.0 -7.2 AMERICAN EXP 2,2% WAL-MART STO -0,7% 11:00h UEM Conf. Servicios ABR Ind. -0.5 -0.3 DU PONT (EI) 2,1% GENERAL ELEC -0,5% 14:00h ALE IPC Preliminar ABR m/m 0.1% 0.3% Futuros *Var. desde cierre no cturno . Último Var. Pts. % día 14:00h ALE IPC Preliminar ABR a/a 2.0% 2.1% 1er.Vcto. mini S&P 1.386,75 -0,50 -0,04% 14:30h EEUU Paro larga duración Sem 000 3293 3297 1er Vcto. EuroStoxx50 2.266 3,0 0,13% 14:30h EEUU Paro semanal Sem 000 375k 386k Kk 1er Vcto. DAX 6.720,50 19,50 0,00% 16:00h EEUU Preventas Vivda. m/m MAR m/m 1.0% -0.5% 1er Vcto.Bund 140,20 -0,10 -0,07% Próximos días: indicadores más relevantes. Bonos 25-abr 24-abr +/- día +/- año V; s/h JAP Tipos del BoJ % 0,10% 0.10% Alemania 2 años 0,12% 0,13% -0,6pb -2,00 V;9:00h ESP Tasa de paro (EPA) 1T % 23,8% 22.85% - Alemania 10 años 1,74% 1,70% 4,3pb -8,80 V;14:30h EEUU PIB t/t anual. (1ª estim.) 1T a/a 2,5% 3,0% EEUU 2 años 0,27% 0,27% 0,0pb 2,7 EEUU 10 años 1,98% 1,97% 1,1pb 10,78 V;14:30h EEUU Consumo personal 1T m/m 2,3% 2,1% Japón 2 años 0,112% 0,114% -0,2pb -2,40 Japón 10 años 0,926% 0,94% -0,9pb -6,60 Hoy: “Sesión de transición” Diferenciales renta fija en punto s básico s Divisas Los resultados empresariales nipones han dejado un saldo más 25-abr 24-abr +/- día % año bien flojo en sus bolsas, a la espera de la respuesta del BoJ Euro-Dólar 1,3217 1,3197 0,002 2,0% mañana, en materia de política monetaria. Se espera una Euro-Libra 0,8178 0,8174 0,000 -1,9% Euro-Yen 107,51 107,32 0,190 7,9% ampliación del programa en 10 trillones de yenes (doble de lo Dólar-Yen 81,17 81,34 -0,170 5,5% normal) y así lo refleja la debilidad del euroyen en los últimos +/- día: en pb; %año : Var. desde cierre de año anterio r días (107,4). Hoy podría ser una sesión de transición con el foco Materias primas 25-abr 24-abr % día % año puesto en el dato de PIB 1T estadounidense del viernes. En el CRBs 302,08 301,29 0,3% -1,1% frente macro pocos datos relevantes (preventas de viviendas y Brent ($/b) 119,19 118,42 0,7% 10,8% paro semanal en EE.UU.), que podrían dejar un saldo más bien West Texas($/b) 103,7 103,16 0,5% 4,9% mixto. Los resultados empresariales seguirán siendo el principal Oro ($/onza)* 1643,63 1642,27 0,1% 5,1% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres soporte, especialmente al otro lado del Atlántico, pero hoy no Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) encontramos demasiados catalizadores positivos. El Bund podría POR 9,618,99 repuntar algo en precio a la espera del resultado de la emisión IRL 4,80 italiana de letras, sobre la que no descartamos algo de presión. 6,47 GRE 224,99 Es cierto que es una semana más propicia que la pasada para 19,69 3,12 emitir, pero la cuantía total que acumula el país transalpino, ITA 3,90 0,66 emitiendo también mañana varias referencias, podría pesarle. FRA 1,26 En este contexto, esperamos unas bolsas europeas ligeramente a 3,13 ESP 4,06 2A 10A la baja (-0,5%) y más bien plano para WS con un € soportado en 0,00 50,00 100,00 150,00 200,00 250,00 niveles de 1,32 y los diferenciales ampliándose algo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- Los precios de producción marzo m/m +0,8% vs. +0,6% ant. lo que deja la tasa interanual en +3,3% vs. +3,4% anterior. ALEMANIA.- (i) Emisión floja, coloca 2.405M€ vs. 3.000M€ objetivo a un tipo medio de 2,41% vs 2,413% en el secundario vs 2,62% de la emisión anterior en enero, bid to cover 1,1x vs 2,1 ant (ii) El Gobierno alemán ha mantenido sus perspectivas de crecimiento 2012: +0,7% y 2013: +1,6%, consumo privado soportando el crecimiento. Renta disponible esperada +3,3% en 2012 y +3,1% en 2013; Desempleo: 6,7% en 2012 y 6,5% en 2013. Por otra parte, Rosler defendió que el BCE debe volver a la “normalidad” en su política monetaria y centrarse en vigilar la inflación. REINO UNIDO.- (i) PIB 1T´12 adelantado t/t -0,2% vs +0,1% esperado vs -0,3%; a/a 0,0% vs. +0,3% e. y +0,5% anterior. (ii) Indice de servicios feb. -0,4% vs. 0,2% e. y 0% ant. ( revisado desde 0,2%). Optimismo empresarial CBI abril 22 vs. -18 e. y -25 ant. Tendencia precios de venta 7 vs. 26 e. y 24 ant. (iii) Confianza del consumidor Nationwide: 53 vs. 43 e. y 44 ant. BCE.- (i) Declaraciones de Draghi ante la comisión de Asuntos Económicos y Monetarios del Parlamento Europeo. Sobre crecimiento: “Necesitamos un crecimiento compacto en la zona euro”, dijo que las perspectivas de crecimiento eran menos halagüeñas. Sobre España: calificó de extraordinario el esfuerzo que está haciendo el Gobierno español para acometer ajustes y reformas estructurales, pero rechazó intervenir de nuevo en el mercado secundario para comprar deuda soberana española tras seis semanas sin hacerlo. UEM.- Encuesta a 60 analistas realizada por Reuters. 44/60 afirma que el BCE retomará su programa de compra de bonos en los próximos, con la mayoría indicando que lo hará en los próximos 3 meses. En cuanto a los tipos, 60/78 esperan se mantengan en el 1% hasta 2014. FMI.- Ha publicado un informe de asesoramiento al sector financiero español del que destaca: http://www.imf.org/external/np/ms/2012/042512.htm - Una vez "agotadas" las opciones para una recapitalización privada de la banca a través del Fondo de Garantía de Depósitos (FGD) puede ser necesario un "mayor recurso a la financiación pública" para preservar la estabilidad financiera y rescatar entidades "problemáticas". - Sugiere la posibilidad de fijar sociedades públicas o privadas "especializadas" en la gestión de activos tóxicos, tal y como se plantean el Banco de España y el Ministerio de Economía. - Identifica 10 bancos como "vulnerables", 5 ya han sido adquiridos o fusionados y 3 en procesos de subasta. De los otros dos, hace alusión al de mayor tamaño, que han recibido el visto bueno del supervisor para cumplir con las exigencias de la reforma y al que recomiendan tomar medidas "rápidas y decisivas" para fortalecer sus balances. HOLANDA.- Celebrará elecciones el 12 de septiembre. BRASIL.- (i) Confianza del consumidor FGV abril 128.7 vs. 122.7 ant.; Costes de construcción abr. 0,83% vs. 0,86%e. y 0,37% ant. EE.UU.- (i) Hipotecas semanales -3,8% vs. 6,9% ant. con las refinanciaciones retrocediendo -5,6% y hipotecas nuevas aumentando 2,7%. (ii) Pedidos bienes duraderos en marzo retroceden -4,2% vs. -1,7% e. y 1,9% ant. (revisado desde 2,2%). Ex transporte -1,1% vs. +0,5%e . y 1,9% ant. revisado desde 1,6%. HUNGRIA.- La comisión europea negociará un plan de ayuda financiera para el país. CHINA.- Wen Jiabao dijo ayer que la economía china mantendrá un robusto crecimiento. AUSTRALIA.- Indicador adelantado Conference Board feb. 0% vs. 1,0% ant. (revisado desde 1,1%). NUEVA ZELANDA.- Mantiene el tipo de intervención en el 2,5% tal y como se esperaba. JAPON.- Indice de actividad industrial m/m -0,1% vs. -0,2% e. y -1% ant. SINGAPUR.- Prod. industrial marzo m/m ajustada a estacionalidad 2,7% vs. -1,4% e. y -1,6% ant. (revisado desde - 1,1%). a/a -3,4% vs. -5,8% e. y 11,8% ant. (revisado desde 12,15). COREA DEL SUR.- PIB 1T preliminar t/t 0,9% vs. 0,9% e. y 0,3% ant. a/a 2,8% vs. 3% e. y 3,3% ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española SANTANDER (Cierre: 4,91€; Var. Día: +2,22%): El aumento de los ingresos permite batir expectativas pese al aumento de provisiones.- Cifras principales comparadas con el consenso (Reuters): Margen de Intereses 7.821M€ (+10,6%) vs. 7.627M€ e. Margen Bruto 11.354M€ (+8,3%). Margen neto 6.280 M.€ (+9,2%). BNA 1.604M€ (-24%) vs 1.408M.€ esperados. Los ingresos por comisiones han aumentado +4,1% hasta 2.622M.€. Core capital 10,1% vs 9,66% en marzo 2011, aunque similar al 4T´11 (10,02%). Tier1: 11,05% vs. 10,9% 1T´11 y 11,0% en 4T’11. La tasa de morosidad se sitúa en 3,98%, cifra superior a la tasa de 3,89% al cierre de 2011 y 3,61% en 1T’11. La cobertura de la morosidad aumenta con respecto a 4T’11 desde 61% hasta 62%. Las dotaciones netas para insolvencias ascienden a 3.127 M.€ (+51%), debido al aumento de las provisiones específicas y al hecho de haber consumido parte de las provisiones genéricas, por la liberación de 356 M.$ en 1T’11. El ratio de eficiencia desciende desde 45,7 en el conjunto de 2011 hasta el 44,7% en 1T’12. El beneficio desciende en todas las áreas geográficas, especialmente Reino Unido (-40,8%) y Europa continental (-33,5%), mientras registra menores retrocesos en Latinoamérica, donde Santander obtiene ya un 52% de sus beneficios. Impacto: Positivo.BANCO SABADELL (Cierre: 1,78€; Var. Día: +1,71%): Bate expectativas a pesar de la caída de los beneficios.- El beneficio neto se sitúa en 80 M.€ (-5%) frente a 65,6M.$ estimados por el consenso Bloomberg. El margen de intereses crece +7,4% hasta 407,3 M. €. La tasa de mora asciende en 1T’12 hasta 6,02% desde el 5,95% correspondiente al cierre de 2011. El descenso del beneficio se debe a las dotaciones por deterioro de activos por importe de 293 M.€. El core capital de la entidad al cierre de 1T’12 es 11,88%. Impacto: Positivo. OHL (Cierre: 20,15 €; Var. Día: -3,98%) y ABERTIS (Cierre: 11,55€; Var. Día: +3,68%): Alcanzan un acuerdo para intercambiar activos.- El acuerdo prevé que Abertis adquiera el 60% de la cotizada OHL Brasil, a cambio del 10% del capital actual de Abertis y que Abertis adquiera activos concesionales de OHL en Suiza por un importe aproximado de 200 M.€ en efectivo. La operación global estaría valorada en unos 1.060 M.€. Mediante esta transacción, Abertis se convertiría en el líder mundial de los operadores de autopistas con 7.300 kilómetros actualmente y aumenta su internacionalización disminuyendo el porcentaje de ingresos obtenidos en España al 33%. Por su parte OHL reduce deuda y adquiere una participación de referencia en Abertis, lo que incrementará sus ingresos por dividendos, pero renuncia a activos que le aportaron un 24% de sus ingresos del año pasado, lo que provocó el castigo de ayer en bolsa. El 10% del capital que adquiere OHL provienes de autocartera de Abertis y de la venta de un 4,7% de la participación que ACS tenía en Abertis. Impacto: Positivo. 3.- Bolsas europeas BAYER (Comprar, Cierre: 53,21€; Var. Día: 2,15%): Bate expectativas.- La compañía ha publicado resultados 1T´12. Ingresos: 10.056M€ (+6,8%) vs. 9.650M€ e.; Ebitda: 2.440M€ (+9,4%) vs. 2.230M€ esperado; BNA: 1.050M€ (+53,5%) vs. 919M€ e. El incremento de sus ventas de pesticidas ha compensado la presión sobre el margen de su unidad de ingeniería plástica. Reitera su guidance 2012 (ventas +3%) y manifiesta un incremento de confianza en sus perspectivas para el conjunto de 2012. Impacto: Positivo. DEUTSCHE BANK (Cierre: 34,13€; Var. Día: +2,14%): Presenta Resultados inferiores a las expectativas.- El beneficio neto se sitúa en 1.400M.€ frente a 1.600M.€ esperados por el consenso Reuters. Los menores resultados se deben a la menor actividad en las divisiones de naca corporativa y mercado de capitales, y a las dotaciones por el deterioro de valor de su participación en Actavis. . Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Tecnología +3,31%; Materiales +2,26%; Consumo +1,27%;. Los peores: Telecomunicaciones +0,09%; Industriales +0,46%; Utilities +0,50% Hasta el momento han publicado 218 compañías del S&P con un incremento medio del BPA ajustado de +8,13% frente al +0,6% esperado para 1T’12 al inicio de la temporada. El 76% ha sorprendido positivamente, el 10,1% sin sorpresas y el 13,9% se ha quedado por debajo de las expectativas. Hoy publican (compañías más importantes): Coca-Cola, (0,328$/acc. esp); Dow Chemical (0,595$/acc. esp.), Lockheed Martin (+1,707$/acc. esp), Exxon Mobil (2,07$/acc. Esp); Time Warner (1,248$/acc. Esp); Pepsi (0,669$/acc. Esp); UPS (1,01$/acc. Esp) y Amazon (tras el cierre del Mercado; 0,07$/acc. Esp). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas CATERPILLAR (Cierre: 103,44$; Var. Día: -4,58%).- Presenta un crecimiento de los ingresos inferior a lo esperado, lo que provoca la mayor caída de las acciones en 7 meses. La compañía presentó un BPA de de 2,37$ frente a 2,13$ estimado, con unos ingresos de 16 millardos de $ (+23%) frente a 16,1 millardos de $ esperados. La decepción con la cifra de ingresos se debe a la caída del 50% en las ventas de Caterpillar en China. No obstante, la compañía mantiene sus perspectivas de ventas para 2012 debido a la recuperación del sector constructor en EE.UU. Actividad: Fabricante de maquinaria. BOEING (Cierre 77,08$; Var. Día: +5,29%).- Bate expectativas al presentar buenos resultados en 1T’12 y mejorar sus perspectivas. El BPA asciende a 1,22$ (+58%) frente a 0,93$ estimado, mientras los ingresos ascienden a 19.380 M.$ frente a 18.310 M.$ estimado. La compañía ha mejorado su outlook, elevando su BPA esperado para este año desde el rango 4,05$ / 4,25$ hasta 4,15$ / 4,35$. Actividad: Fabricante de aviones. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.