Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a tributario 2da unidad contencio adm. tributario.ppt

Similar a tributario 2da unidad contencio adm. tributario.ppt (20)

Último

Último (20)

tributario 2da unidad contencio adm. tributario.ppt

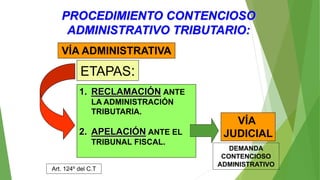

- 1. 1/51 PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVO TRIBUTARIO: Art. 124º del C.T ETAPAS: 1. RECLAMACIÓN ANTE LA ADMINISTRACIÓN TRIBUTARIA. 2. APELACIÓN ANTE EL TRIBUNAL FISCAL. VÍA ADMINISTRATIVA VÍA JUDICIAL DEMANDA CONTENCIOSO ADMINISTRATIVO

- 2. RECURSO DE RECLAMACIÓN TIPO DE RESOLUCIÓN PLAZO Resolución de Determinación, Orden de Pago, Resolución de Multa, Resolución que resuelve solicitudes de Devolución y que determinan la pérdida de un fraccionamiento. 20 días hábiles computados desde el día hábil siguiente a la notificación Resoluciones que establezcan sanciones de comiso, internamiento temporal de vehículos, cierre temporal de establecimientos u oficinas de profesionales independientes. 05 días hábiles computados desde el día hábil siguiente a la notificación Resolución ficta denegatoria de devolución. Vencido el plazo de 45 días hábiles en el que debe atenderse la solicitud de devolución presentada. 2/51 PLAZOS PARA INTERPONER: IMPORTANTE: Si se reclama la Resolución de Determinación o Multa fuera del plazo, se debe pagar la totalidad de la deuda tributaria o presentar Carta Fianza. Art. 137º del C.T.

- 3. RECURSO DE RECLAMACIÓN 3/51 SUBSANACIÓN DE REQUISITOS Y ETAPA PROBATORIA: 1. PLAZO PARA OFRECER PRUEBAS: 30 días hábiles contados a partir de la fecha en que se interpone el recurso impugnatorio. 1. SUBSANACIÓN DE REQUISITOS: 15 días hábiles. 05 días hábiles para reclamos contra: - Resolución de comiso de bienes - Res. de internamiento temporal de vehículos. - Res. de cierre temporal de establecimiento. - Resolución de Multa que sustituya el cierre. Subsanación de oficio si las omisiones no son sustanciales Si no se subsana se declara inadmisible Art. 125º y 140º del C.T.

- 4. RECURSO DE RECLAMACIÓN TIPO DE RESOLUCIÓN PLAZO Resolución de Determinación, Orden de Pago, Resolución de Multa, Resolución que resuelve solicitudes de Devolución y que determinan la pérdida de un fraccionamiento. 09 meses, incluido el plazo probatorio, contados a partir de la fecha de presentación de la reclamación Resoluciones que establezcan sanciones de comiso, internamiento temporal de vehículos, cierre temporal de establecimientos u oficinas de profesionales independientes. 20 días hábiles, incluido el plazo probatorio, contados a partir de la fecha de presentación de la reclamación. Resoluciones emitidas como consecuencia de la aplicación de las normas de precio de transferencia. 12 meses, incluido el plazo probatorio, contados a partir de la fecha de presentación de la reclamación. Denegatoria ficta de solicitudes de devolución de saldos a favor de exportadores y de pagos indebidos o en exceso. 02 meses, contados a partir de la fecha de presentación de la reclamación. 4/51 PLAZOS PARA RESOLVER: Art. 119 y 142º del C.T.

- 5. 5/51 RECURSO DE APELACIÓN 1. PLAZO PARA OFRECER PRUEBAS: 30 días hábiles contados a partir de la fecha en que se interpone el recurso impugnatorio. 1. SUBSANACIÓN DE REQUISITOS: 15 días hábiles. 05 días hábiles para reclamos contra: - Resolución de comiso de bienes - Res. de internamiento temporal de vehículos. - Res. de cierre temporal de establecimiento. - Resolución de Multa que sustituya el cierre. Si no se subsana se declara inadmisible Art. 125º y 146º del C.T.

- 6. 6/51 PLAZOS PARA INTERPONER EL RECURSO DE APELACIÓN TIPO DE RESOLUCIÓN PLAZO Resolución que resuelve una reclamación genérica. 15 días hábiles siguientes a la fecha de la notificación Resoluciones emitidas como consecuencia de la aplicación de normas de precio de transferencia. 30 días hábiles siguiente a aquel en que se efectúa su notificación certificada. Resoluciones que establezcan sanciones de comiso de bb, internamiento temporal de vehículos, cierre temporal de establecimientos u oficina de profesionales independientes. 05 días hábiles computados desde el día hábil siguiente a su notificación. Apelación de puro Derecho 20 días hábiles siguiente a la notificación de los actos de la administración. Apelación de puro derecho de resoluciones que establezcan sanciones de comiso de bb, internamiento temporal de vehículos, cierre y resoluciones que sustituyan el cierre y comiso. 10 días hábiles siguiente a la notificación de los actos de la administración. Intervención excluyente de propiedad 05 días hábiles siguiente a la notificación de la resolución del Ejecutor Coactivo. Art. 146º, 151º y 152º del C.T.

- 7. PLAZO PARA RESOLVER EL RECURSO DE APELACIÓN 7/51 TIPO DE RESOLUCIÓN PLAZO Resolución que resuelve recurso de reclamación genérica. 12 meses, contados a partir de la fecha de ingreso de los actuados al TF. Resoluciones que establezcan sanciones de comiso, internamiento temporal de vehículos, cierre temporal de establecimientos u oficinas de profesionales independientes y resolución que sustituya el cierre y comiso. 20 días hábiles, contados a partir del día siguiente de la recepción del expediente remitido por la Administración Tributaria. Resoluciones emitidas como consecuencia de la aplicación de las normas de precio de transferencia. 18 meses, contados a partir de la fecha de ingreso de los actuados al TF. Art. 150º y 152º del C.T.

- 8. PARTES DEL PROCESO SUJETO ACTIVO: Tiene legitimidad para obrar activa quien afirme ser titular de la situación sustancial protegida que haya sido o esté siendo vulnerada por la actuación administrativa. DEUDOR TRIBUTARIO. SUJETO PASIVO: La entidad administrativa. El particular titular de los derechos declarados por el acto cuya nulidad pretenda la entidad administrativa que lo expidió en el supuesto del Proceso de Lesividad. La Administración Tributaria no tiene legitimidad para obrar activa. De modo excepcional, la Administración Tributaria podrá impugnar la resolución del Tribunal Fiscal que agota la vía administrativa mediante el Proceso Contencioso Administrativo en los casos en que la resolución del Tribunal Fiscal incurra en alguna de las causales de nulidad previstas en el artículo 10 de la Ley Nº 27444, Ley del Procedimiento Administrativo General. CASOS EN QUE SUNAT ES DEMANDANTE

- 9. TRAMITE Interpuesta la demanda postulando como pretensiones las previstas en el artículo 5° del T.U.O. de la Ley N° 27584, en la calificación se procede: Declarar la INADMISIBILIDAD por falta de claridad en su petitorio, una deficiente fundamentación jurídica (existe solo una invocación de las normas y no un desarrollo sobre la base del petitorio postulado), falta de señalamiento de Casilla Electrónica proporcionada por el PJ (artículo 29° del T.U.O. de la Ley N° 27584). REQUISITOS PARA ADMITIR LA DEMANDA Además de los requisitos previstos en los artículos 424 y 425 del Código Procesal Civil, el artículo 22 y 29 del T.U.O. de la Ley Nº 27584 establece: El documento que acredite el agotamiento de la vía administrativa y el señalamiento de la Casilla Electrónica. En los casos de procesos de lesividad, se exige el expediente administrativo a la presentación de la demanda.

- 10. REQUISITOS PARA ADMITIR LA DEMANDA Sin perjuicio de lo dispuesto por los artículos 424 y 425 del Código Procesal Civil son requisitos especiales de admisibilidad de la demanda de los siguientes: 1. El documento que acredite el agotamiento de la vía administrativa, salvo las excepciones contempladas por la presente Ley. 2. En el supuesto contemplado en el segundo párrafo del articulo 13 la entidad administrativa que demande la nulidad de sus propios actos deberá acompañar el expediente de la demanda. (Texto según el articulo 20 de la Ley N° 27584).

- 11. Declarada la ADMISIBILIDAD de la demanda contenciosa administrativa NO IMPLICA que los actos administrativos pierdan su ejecutoriedad (por ello la Administración Tributaria continúa con los procedimientos de ejecución forzada), salvo que exista MEDIDA CAUTELAR CONCEDIDA.