Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Administración de sueldos y salarios clase

Similar a Administración de sueldos y salarios clase (20)

Más de Ana Carina docente UMA

Último

Último (20)

Administración de sueldos y salarios clase

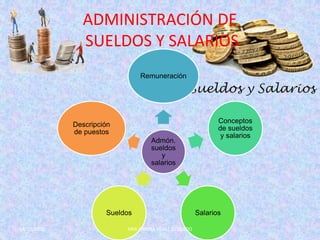

- 1. ADMINISTRACIÓN DE SUELDOS Y SALARIOS Admón. sueldos y salarios Remuneración Conceptos de sueldos y salarios SalariosSueldos Descripción de puestos 04/10/2016 ANA CARINA PEREZ DELGADO 1

- 2. REMUNERACIÓN psicológico s políticos sociológicos Económicos UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN 04/10/2016 ANA CARINA PEREZ DELGADO 2

- 3. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN INTRODUCCIÓN La Administración de salarios es una pequeña rama del gran árbol de la administración del talento humano, y su importancia radica, en que estudia la escala salarial de los empleados en el ente económico, de ahí, su relevancia no solo en el proceso laboral sino también personal. 04/10/2016 ANA CARINA PEREZ DELGADO 3

- 4. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN INTRODUCCIÓN El Salario desde siempre ha sido el motor del empleado no solo para remunerar su trabajo sino también para aumentar su nivel de vida y estatus, por lo tanto una buena contraprestación a sus servicios es fundamental para el desarrollo individual y colectivo. 04/10/2016 ANA CARINA PEREZ DELGADO 4

- 5. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN INTRODUCCIÓN La remuneración es una función difícil y compleja con la que tiene que enfrentar el departamento de personal; aunque los sueldos y los salarios deben tener una base y defendible. La remuneración es importante para los empleados, porque es una medida de su valor para sí mismo, para las familias y la sociedad. 04/10/2016 ANA CARINA PEREZ DELGADO 5

- 6. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Niveles de ingresos Absoluto Relativo Necesidades de los empleados que se satisfacen en primer lugar Necesidades fisiológicas y de seguridad Necesidades sociales y de estima 04/10/2016 ANA CARINA PEREZ DELGADO 6

- 7. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Remuneración Se entiende por remuneración las contraprestaciones en dinero y las adicionales en especie avaluables en dinero que debe percibir el trabajador del empleador por causa del contrato de trabajo. Está constituida por los Haberes Imponibles y los Haberes no Imponibles. 04/10/2016 ANA CARINA PEREZ DELGADO 7

- 8. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Haberes Imponibles : Son los montos de dinero sobre los cuales se deben calcular los descuentos legales e impuesto único. 1.El sueldo, que es el estipendio fijo, en dinero, pagado por periodos iguales, determinados en el contrato, que recibe el trabajador por la prestación de sus servicios. 2.El sobresueldo, que consiste en la remuneración de horas extraordinarias de trabajo. 04/10/2016 ANA CARINA PEREZ DELGADO 8

- 9. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN 3.La comisión, que es el porcentaje sobre el precio de las ventas, o sobre el monto de otras operaciones, que el empleador efectúa con la colaboración del trabajador. 4.La participación, que es la proporción en las utilidades de un negocio determinado o de una empresa o sólo de la una o más secciones o sucursales de la misma. 04/10/2016 ANA CARINA PEREZ DELGADO 9

- 10. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN 5.La gratificación, que corresponde a la parte de las utilidades con que el empleador beneficia el sueldo del trabajador. 6. Los Bonos, son dineros que se otorgan al trabajador para premiar alguna situación en especial y puede ser a uno o todos los trabajadores. 04/10/2016 ANA CARINA PEREZ DELGADO 10

- 11. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Haberes No Imponibles: Son montos que incrementan el sueldo del trabajador, que están libres de los descuentos legales e impuesto único. Las siguientes haberes no No son parte de la Base Imponible: 1. De movilización 2. De pérdida de caja. 3. De desgaste de herramientas. 4. De colación. 5. Los viáticos. 6. Las prestaciones familiares otorgadas en conformidad a la ley. 04/10/2016 ANA CARINA PEREZ DELGADO 11

- 12. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN 7. La indemnización por años de servicio, que proceda a extinguir la relación laboral. 8. En general, las devoluciones de gastos en que incurra por causa de trabajo. Por ejemplo, el cambio de residencia incluida su familia. No habrá derecho a devolución si el contrato termina por hecho o culpa del trabajador. 04/10/2016 ANA CARINA PEREZ DELGADO 12

- 13. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Forma Y Pago De La Remuneración 1.La remuneración podrá fijarse por unidad de tiempo, día, semana, quincena o mes o bien por pieza, medida u obra. En ningún caso la unidad de tiempo podrá exceder de un mes. 04/10/2016 ANA CARINA PEREZ DELGADO 13

- 14. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN 2. El monto mensual de la remuneración no podrá ser inferior al ingreso mínimo mensual. 04/10/2016 ANA CARINA PEREZ DELGADO 14

- 15. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Medidas De Protección A Las Remuneraciones: 1. Las remuneraciones se pagarán en moneda de curso legal. A solicitud del trabajador, podrá pagarse con cheque o vale vista bancario a su nombre. 04/10/2016 ANA CARINA PEREZ DELGADO 15

- 16. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN 2. Junto con el pago, el empleador deberá entregar al trabajador un comprobante con indicación del monto pagado, de la forma como se determinó y de las deducciones efectuadas. 04/10/2016 ANA CARINA PEREZ DELGADO 16

- 17. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN 3. Las remuneraciones se pagarán con la periodicidad estipulada en el contrato, pero los períodos que se convengan no podrán exceder de un mes. 04/10/2016 ANA CARINA PEREZ DELGADO 17

- 18. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN 4. Si nada se dijere en el contrato, deberán darse anticipos quincenales en los trabajos por pieza, obra o medida y en los de temporada. 04/10/2016 ANA CARINA PEREZ DELGADO 18

- 19. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN 5. Las remuneraciones deberán pagarse en día de trabajo entre lunes y viernes, en el lugar en que el trabajador preste sus servicios y dentro de la hora siguiente a la terminación de la jornada. Las partes podrán acordar otros días u horas de pago. 04/10/2016 ANA CARINA PEREZ DELGADO 19

- 20. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN PARA EL CALCULO DE LAS REMUNERACIONES Lo primero a realizar es separar los haberes imponibles de los no imponibles. Se debe recordar que para efectos de calcular descuentos solo se trabaja con los Haberes Imponibles. 04/10/2016 ANA CARINA PEREZ DELGADO 20

- 21. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Sumamos todos los haberes imponibles lo que nos dará como resultado la “Base Imponible”. 04/10/2016 ANA CARINA PEREZ DELGADO 21

- 22. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Sobre la base imponible calcularemos en el orden que sigue : Descuentos Legales Salud Previsión Pensión alimenticia Impuesto Único (si corresponde) Otros descuentos 04/10/2016 ANA CARINA PEREZ DELGADO 22

- 23. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Luego al resultado que nos quede le sumamos los Haberes no Imponibles El resultado que obtendremos será el Sueldo Liquido a Pagar. 04/10/2016 ANA CARINA PEREZ DELGADO 23

- 24. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Son calculados por hora o por la cantidad de trabajo producido, son pagos que se entregan a los trabajadores por sus servicios. Es la cantidad anual de dinero que se paga a un trabajador, que no depende directamente de la producción no de las horas laboradas S A L A R I O S U E L D O La remuneración está basada en habilidades que representa otra forma de establecer niveles de compensación, ya que se paga por los conocimientos y las habilidades. 04/10/2016 ANA CARINA PEREZ DELGADO 24

- 25. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN ADMINISTRACION DE SUELDOS “Es el método que se fija más en las personas que en el puesta para determinar el sueldo lo que disminuye la cantidad de extractos salariales. 04/10/2016 ANA CARINA PEREZ DELGADO 25

- 26. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN ADMINISTRACION DE COMPENSACIONES “Es la remuneración global que recibe el empleado, según la importancia de su puesto, su eficiencia personal, sus necesidades, y según las capacidades de la empresa. 04/10/2016 ANA CARINA PEREZ DELGADO 26

- 27. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN ADMINISTRACION DE COMPENSACIONES La compensación (sueldos, salarios, prestaciones) es la gratificación que los empleados reciben a cambio de su labor. 04/10/2016 ANA CARINA PEREZ DELGADO 27

- 28. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN ADMINISTRACION DE COMPENSACIONES La administración del departamento de personal garantiza la satisfacción de los empleados, lo que a su vez ayuda a la organización a obtener, mantener y retener una fuerza de trabajo productiva. 04/10/2016 ANA CARINA PEREZ DELGADO 28

- 29. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN COMPENSACIONES Una organización es un conjunto de puestos integrados. Cada puesto tiene un valor. 04/10/2016 ANA CARINA PEREZ DELGADO 29

- 30. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN COMPENSACIONES Retribución Salario Remuneración: que la empresa paga a sus colaboradores por su trabajo 04/10/2016 ANA CARINA PEREZ DELGADO 30

- 31. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Composición de los Salarios Factores Internos Tecnología, política, desempeño y capacidad, competitividad Factores Externos Mercado, economía, sindicatos, legislación laboral, clientes, competencia 04/10/2016 ANA CARINA PEREZ DELGADO 31

- 32. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Recompensas Recompensas que ofrece la organización Rendimientos y resultados Trabajo del empleado 04/10/2016 ANA CARINA PEREZ DELGADO 32

- 33. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN • Jornal: Retribución que se da por un día de trabajo. • Honorario: Retribución que se da a la persona por la prestación servicios profesionales • Dinero: Modalidad de pago salarial que se otorga al trabajador en la moneda legal del país. • Especie: Se presenta cuando el empleador suministra al trabajador, en parte de pago del salario: vivienda, alimentación, vestuario, etc. DEFINICIONES 04/10/2016 ANA CARINA PEREZ DELGADO 33

- 34. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN • Salario mixto: Es aquel que se encuentra integrado por elementos fijos y variables. (Modalidad en la cual se combinan el pago en especie y el pago en dinero.) • Salario Nominal: Valor del salario que figura en el contrato de trabajo y en la nómina de la compañía. • Salario Real: Valor nominal del salario menos las deducciones. Es en realidad, la cantidad de bienes que el trabajador puede adquirir con el salario, es decir, su poder adquisitivo. 04/10/2016 ANA CARINA PEREZ DELGADO 34

- 35. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN • Salario fijo: Es aquel que se encuentra integrado por un conjunto de elementos conocidos cuyo monto se conoce predeterminadamente con toda exactitud. • Salario variable: Es aquel que se encuentra integrado por un elemento o conjunto de elementos, cuyo monto no se puede conocer • El salario en especie: sólo puede ser parcial. 04/10/2016 ANA CARINA PEREZ DELGADO 35

- 36. UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN Remuneración • La remuneración constituye todo cuanto el empleado recibe del empleador, directa o indirectamente, como consecuencia del trabajo que desarrolla en una organización. • El salario directo es aquel recibido exclusivamente como contraprestación del servicio en el cargo ocupado. • El salario indirecto es resultante de clausulas de la convención colectiva de trabajo y del plan de servicios y beneficios sociales ofrecidos por la organización. • La suma del salario directo y el salario indirecto constituyen la remuneración. 04/10/2016 ANA CARINA PEREZ DELGADO 36

- 37. Remuneración Total Remuneración Básica Salario mensual o Salario por hora Incentivos Salariales Bonos, Participación en los resultados, etc. Prestaciones Seguro de Vida, Seguro de Salud, Comida subsidiada, etc. ANA CARINA PEREZ DELGADO UNIDAD I LA ADMINISTRACIÓN DE SUELDOS Y SALARIOS Y LOS PROBLEMAS PRÁCTICOS DE LA REMUNERACIÓN 04/10/2016 37

- 38. Recompensas Recompensas Recompensa Organizacional Financiera Directas Salario directo, premios y comisiones Indirectas Días de feriado, Horas Extras, Aguinaldo, etc. No Financiera Oportunidades de desarrollo, Seguridad de Empleo, Calidad de Vida en el Trabajo, etc. ANA CARINA PEREZ DELGADO 04/10/2016 38

- 39. TIPOS DE COMPENSACIÓN Compensación Financiera Directa Salario directo Premios Comisiones Indirecta Vacaciones Gratificaciones, propinas Horas extras, Adicionales Beneficios sociales No financiera Reconocimiento y autoestima Seguridad en el empleo 04/10/2016 ANA CARINA PEREZ DELGADO 39

- 40. EL SALARIO PARA LAS ORGANIZACIONES Es un costo que se refleja en el costo del producto o del servicio final. Es una inversión porque representa aplicación de dinero en un factor de producción (el trabajo) como un intento por conseguir un retorno mayor. 04/10/2016 ANA CARINA PEREZ DELGADO 40

- 41. COMPUESTO SALARIAL Es el conjunto de factores internos (organizacionales) y externos (ambientales) que condicionan los salarios, determinando sus valores. Tiene los siguientes componentes: 1. Internos: 1. Tipología de los cargos de la organización. 2. Política salarial de la organización 3. Capacidad financiera y desempeño general de la empresa 04/10/2016 ANA CARINA PEREZ DELGADO 41

- 42. COMPUESTO SALARIAL 2. Externos: 1. Situación del mercado de trabajo 2. Coyuntura económica (inflación, recesión, costo de vida) 3. Sindicatos y negociaciones colectivas 4. Legislación laboral. 04/10/2016 ANA CARINA PEREZ DELGADO 42

- 43. EVALUACIÓN Y CLASIFICACIÓN DE CARGOS Es el proceso de analizar y comparar el contenido de los cargos, con el fin de colocarlos en un orden de clases, que sirvan de base para un sistema de remuneración. Se relaciona con el precio para el cargo. Determina la posición relativa de cada cargo dentro de la estructura de la organización. METODO: Está relacionado con la obtención de datos que permitan una conclusión acerca del precio para cada cargo indicando las diferencias esenciales entre ellos, ya sea cuantitativa o cualitativamente. 04/10/2016 ANA CARINA PEREZ DELGADO 43

- 44. LO QUE HACE TAREAS Cuando lo hace Periodicidad (diariamente, mensualmente, esporádicamente) Cómo lo hace Personas supervisadas, máquinas, equipos o materiales utilizados. Dónde lo hace Local (ambiente de trabajo) y posición ( de pie o sentado) Porqué lo hace Objetivos del cargo. INFORMACIONES PARA LA EVALUACIÓN DEL CARGO 04/10/2016 ANA CARINA PEREZ DELGADO 44

- 45. METODOS DE EVALUACIÓN DE CARGOS Cualitativos Cuantitativos MÉTODOS 2) Categorías predeterminadas 1) Escalonamiento de cargo •Definición de limites •Definición de cargos 1) Comparación por factores 2) Evaluación por puntos 04/10/2016 ANA CARINA PEREZ DELGADO 45

- 46. MÉTODO DE ESCALONAMIENTO Consiste en disponer los cargos en orden creciente o decreciente con relación a algún criterio de comparación. Hay dos maneras de aplicarlo: 1. Mediante la definición previa de los límites superior e inferior. 2. Mediante la definición previa de los cargos de referencia del criterio elegido. 04/10/2016 ANA CARINA PEREZ DELGADO 46

- 47. 1) DEFINICIÓN PREVIA DE LOS LÍMITES SUPERIOR E INFERIOR 1. Se define el criterio de comparación entre los cargos. (Ej. Complejidad, importancia en relación a los objetivos de la empresa, etc) 2. Con relación al criterio elegido se definen los dos extremos de la jerarquización, (límite superior mas complejo e inferior menos complejo) 3. Se comparan los demás cargos en función del criterio elegido y se elabora una jerarquía. 4. Esta jerarquía constituye la clasificación de cargos 04/10/2016 ANA CARINA PEREZ DELGADO 47

- 48. 2) DEFINICIÓN PREVIA DE LOS CARGOS DE REFERENCIA DEL CRITERIO ELEGIDO. 1. Se define inicialmente el criterio de comparación de cargos. 2. Se definen cargos de referencia ( muy complejo, relativamente complejo, menos complejo y no complejo) 3. Los cargos se disponen en una jerarquía ascendente o descendente. 4. Los demás cargos se comparan con los de referencia y se colocan en la jerarquía. 5. La jerarquización constituye la propia clasificación. 04/10/2016 ANA CARINA PEREZ DELGADO 48

- 49. 1. Dividir los cargos en conjunto de cargos (categorías predeterminadas) que tengan características comunes. a) No calificados o de obreros b) Calificados c) Especializados 2. Determinar las categorías y asignar su responsabilidad y otros requisitos. a) Espíritu analítico y creador b) Cierto potencial intelectual y alguna experiencia c) Trabajo esencialmente rutinario. 3. Las categorías pasan a constituir un marco frente al cual se evalúan los cargos. 4. Se puede establecer un cargo de referencia. En la universidad el personal no docente: por categorías con nº 10 coordinadora de área, 5 atención al público o 3 ordenanza. MÉTODO DE CATEGORÍAS PREDETERMINADAS 04/10/2016 ANA CARINA PEREZ DELGADO 49

- 50. CATEGORIAS PREDETERMINADAS CATEGORÍA 1 Cargos no calificados Trabajo rutinario que requiere poca precisión y experiencia limitada CATEGORÍA 2 Cargos calificados Exigen cierto potencial intelectual y alguna experiencia general y específica CATEGORÍA 3 Cargos especializados Exigen espíritu analítico y creador para solucionar problemas. 04/10/2016 ANA CARINA PEREZ DELGADO 50

- 51. FACTORES GENÉRICOS: MÉTODO DE COMPARACIÓN DE FACTORES Requisitos intelectuales 1. Instrucción básica 2. Experiencia 3. Iniciativa e ingenio Factores físicos 1. Esfuerzo físico necesario 2. Concentración mental o visional Responsabilidad: 1. Supervisión de personal 2. Material o equipo 3. Métodos o procesos 4. Informaciones confidenciales Condiciones de trabajo 1. Ambiente de trabajo 2. Riesgos Habilidades exigidas 1. Para trato con el público 2. Resolución de problemas 04/10/2016 ANA CARINA PEREZ DELGADO 51

- 52. ETAPAS: 1. Elección de factores 2. Definir el significado 3. Elección de cargo de referencia (recepcionista, aseador) 4. Escalonamiento de factores de evaluación 5. Evaluación de factores en los cargos de referencia 6. Montaje de la matriz de escalonamiento y evaluación de factores MÉTODO DE COMPARACIÓN DE FACTORES 04/10/2016 ANA CARINA PEREZ DELGADO 52

- 53. ESCALONAMIENTO DE FACTORES DE EVALUACIÓN Orden de factores Aseador Recepcionista 1 Requisitos físicos Habilidades exigidas 2 Condiciones de trabajo Responsabilidad 3 Habilidades exigidas Requisitos Intelectuales 4 Responsabilidad Requisitos físicos 5 Requisitos Intelectuales Condiciones de trabajo 04/10/2016 ANA CARINA PEREZ DELGADO 53

- 54. EVALUACIÓN DE FACTORES EN LOS CARGOS DE REFERENCIA Factores de evaluación Recepcionista Aseador Requisitos Intelectuales $ 120 $ 20 Habilidades exigidas $ 200 $ 60 Requisitos físicos $ 80 $ 100 Responsabilidad $ 160 $ 40 Condiciones de trabajo $ 40 $ 80 SALARIO $ 300 $ 150 04/10/2016 ANA CARINA PEREZ DELGADO 54

- 55. La técnica es analítica, los cargos se comparan mediante factores de evaluación en sus partes componentes. Es también una técnica cuantitativa: se asignan valores numéricos ( puntos) a cada elemento o aspecto del cargo y se obtiene un valor total por la suma de los valores numéricos (conteo de puntos). MÉTODO DE EVALUACIÓN POR PUNTOS 04/10/2016 ANA CARINA PEREZ DELGADO 55

- 56. ETAPAS: 1. Elección de los factores de evaluación 2. Ponderación de los factores de evaluación 3. Montaje de escala de puntos 4. Montaje manual de evaluación de cargos 5. Evaluación de cargos mediante el manual de evaluación 6. Trazado de la curva salarial MÉTODO DE EVALUACIÓN POR PUNTOS 04/10/2016 ANA CARINA PEREZ DELGADO 56

- 57. 1)ELECCIÓN DE LOS FACTORES DE EVALUACIÓN FACTORES DE EVALUACIÓN Requisitos Intelectuales 1. Instrucción básica 2. Experiencia 3. Iniciativa Requisitos Físicos 1. Esfuerzo físico necesario 2. Concentración mental o visual Responsabilidad por 1. Supervisión de personal 2. Material o equipo 3. Métodos o procesos 4. Informaciones confidenciales Condiciones de trabajo 1. Ambiente de trabajo 2. Riesgos 04/10/2016 ANA CARINA PEREZ DELGADO 57

- 58. 3) MONTAJE DE ESCALA DE PUNTOS Factor Grado A Grado B Grado C Grado D Grado E Grado F Requisitos Intelectuales 1. Instrucción básica 15 30 45 60 75 90 2. Experiencia 25 50 75 100 125 150 3. Iniciativa e ingenio 15 30 45 60 75 90 Requisitos Físicos 4. Esfuerzo físico necesario 6 12 18 24 30 36 5. Concentración mental o visual 6 12 18 24 30 36 Responsabilidad por 6. Supervisión de personal 10 20 30 40 50 60 7. Material o equipo 4 8 12 16 20 24 8. Métodos o procesos 4 8 12 16 20 24 9. Informaciones confidenciales 4 8 12 16 20 24 Condiciones de trabajo 10. Ambiente de trabajo 6 12 18 24 30 36 11. Riesgos 10 20 30 40 50 60 04/10/2016 ANA CARINA PEREZ DELGADO 58

- 59. 4) MONTAJE MANUAL DE EVALUACIÓN DE CARGOS Grado Descripción Puntos A El ocupante debe saber leer y escribir, o tener el curso de alfabetización 15 B El cargo exige nivel de instrucción correspondiente a la primaria o equivalente 30 C El cargo exige nivel de instrucción correspondiente a la secundaria o equivalente 45 D El cargo exige nivel de instrucción correspondiente a curso superior incompleto (carrera universitaria) 60 E El cargo exige nivel de instrucción correspondiente a curso superior completo (carrera universitaria) 75 F El cargo exige nivel de instrucción correspondiente a curso superior completo, mas curso de posgrado 90 04/10/2016 ANA CARINA PEREZ DELGADO 59

- 60. 5) MODELO DE FORMULARIO DE DOBLE ENTRADA PARA EVALUACIÓN DE CARGOS Cargos Grados Puntos Grados Puntos Grados Puntos Grados Puntos Digitador B 30 A 25 A 15 A 6 183 Secretario auxiliar C 45 B 50 B 30 A 6 263 Secretario especializado C 45 C 75 C 45 A 6 356 Diseñador B 30 C 75 B 30 A 6 276 Secretaria auxiliar C 45 B 50 B 30 A 6 313 Secretaria bilingüe D 60 C 75 C 45 A 6 417 Supervisor de seguridad D 60 D 100 E 75 B 12 546 Reclutador de personal C 45 C 75 D 60 B 12 404 Auxiliar de costos D 60 D 100 D 60 A 6 547 Auxiliar de importación D 60 D 100 C 45 A 6 436 Instrucción Experiencia Iniciativa Ambiente de trabajo Factores de Evaluación Total puntos 04/10/2016 ANA CARINA PEREZ DELGADO 60

- 61. RECOMPENSAS E INCENTIVOS • La retribución sola no motiva • Se relaciona la compensación con los objetivos de la empresa y el desempeño de los empleados • Para elevar la productividad, los gerentes se orientan hacia las diversas variables que ayudan a determinar la eficacia de la retribución como motivador. INCENTIVOS O PROGRAMAS DE PAGOS VARIABLES: 1. Fijan un umbral de desempeño que los empleados o grupos deben alcanzar para calificar para los pagos variables. 2. Crean un entorno operativo que predispone a asumir una filosofía de compromiso compartido. 04/10/2016 ANA CARINA PEREZ DELGADO 61

- 62. VENTAJAS DE PROGRAMAS DE PAGOS DE INCENTIVOS 1. Enfocan los esfuerzos de los empleados en metas específicas de desempeño. Proporcionan una motivación verdadera. 2. Son costos variables que se enlazan con el logro de los resultados. 3. La compensación de incentivos se relaciona directamente con el desempeño de la operación. Si se cumplen los objetivos de operación se pagan. 4. Impulsan el trabajo en equipo cuando los pagos a las personas se basan en los resultados del equipo. 5. Son una forma de distribuir el éxito entre los responsables de generarlo. 04/10/2016 ANA CARINA PEREZ DELGADO 62

- 63. RECOMPENSAS E INCENTIVOS REQUERIMIENTOS PARA UN PLAN EXITOSO DE INCENTIVOS A. Los empleados deben desearlo de alguna manera. La dirección puede convencerlos al introducir un plan. B. Los empleados deben advertir una clara conexión entre los pagos de incentivos y su desempeño. El pago de incentivos no es derecho sino recompensa. INDICADORES DE MEDICIÓN DE DESEMPEÑO: CALIDAD – COSTOS – PRODUCTIVIDAD Si se desea ser líder en calidad, los índices de desempeño deben centrarse en la satisfacción de los clientes. Si es producir a bajo costo debe radicar en la reducción o aumento de la productividad, con niveles mínimos de calidad. 04/10/2016 ANA CARINA PEREZ DELGADO 63

- 64. INDIVIDUO GRUPO EMPRESA 1. DESTAJO 2. PLAN NORMAL POR HORAS 3. BONOS 4. PAGO POR MÉRITOS 5. INCENTIVOS POR VENTAS 6. CURVAS DE MADUREZ 7. COMPENSACIÓN PARA EJECUTIVOS 1. COMPENSACIÓN PARA EL EQUIPO 2. PLANES PARA EL REPARTO DE UTILIDADES • PLAN SCANLON • PLAN RUCKER • IMPROSHARE • PLANES DE INGRESO POR RIESGO 1. REPARTO DE UTILIDADES 2. OPCIÓN A ADQUIRIR ACCIONES 3. PLANES DE ACCIONES PARA LOS EMPLEADOS TIPOS DE PLANES DE INCENTIVOS 04/10/2016 ANA CARINA PEREZ DELGADO 64

- 65. DESTAJO Cantidad determinada por cada unidad que producen. Los empleados cuya producción supera la tasa normal reciben una cuota mayor por todo su trabajo. Difíciles de medir en el trabajo mecanizado. Contraproducentes para cultura cooperadora con creatividad, “quebrar la cuota” 04/10/2016 ANA CARINA PEREZ DELGADO 65

- 66. PLAN DE ESTÁNDARES POR HORA Si realizan el trabajo en menos horas que el estándar. Son para puestos que requieren habilidades. Debe asegurarse la calidad del producto 04/10/2016 ANA CARINA PEREZ DELGADO 66

- 67. BONOS INDIVIDUALES Incentivo adicional a la percepción base. Bono inmediato por trabajar mas horas para cubrir un gran pedido a un cliente nuevo. Ejemplo: una remuneración por horas más un bono de 0.15 por unidad. 04/10/2016 ANA CARINA PEREZ DELGADO 67

- 68. AUMENTO POR MÉRITOS Se vincula con el grado de éxito con que cada empleado realiza su trabajo. Objetivos. 04/10/2016 ANA CARINA PEREZ DELGADO 68

- 69. INCENTIVOS PARA EMPLEADOS DE VENTAS Trabajan fuera de la oficina, no se puede supervisar de cerca, deben tener un alto grado de autodisciplina. Sueldo o sueldo y comisiones o comisiones. 04/10/2016 ANA CARINA PEREZ DELGADO 69

- 70. CURVAS DE CARRERA Para empleados profesionales. Se basan en experiencia y desempeño. Participación de utilidades, propiedad de acciones, bonos en efectivo. 04/10/2016 ANA CARINA PEREZ DELGADO 70

- 71. INCENTIVOS PARA EMPLEADOS EJECUTIVOS Planes que le permitan acumular un patrimonio financiero y que parte de la compensación esté libre de impuestos. Componentes básicos: 1. Salario base 2. Incentivos o bonos a corto plazo 3. Incentivos de largo plazo o planes accionarios 4. Bonos ejecutivos. 04/10/2016 ANA CARINA PEREZ DELGADO 71

- 72. COMPENSACION PARA EL EQUIPO Pasos para establecerlo: 1. Se definen los índices de medición de desempeño en que se basa dicho pago (mejoras en la eficiencia, calidad del producto o reducción de materiales o de mano de obra) 2. Se determina el tamaño del bono (hasta % adicional a la compensación base) 3. Se explica la fórmula de pago. 04/10/2016 ANA CARINA PEREZ DELGADO 72

- 73. PLANES PARA EL REPARTO DE UTILIDADES 1. PLAN SCANLON: los empleados deben ofrecer ideas y sugerencias para mejorar la productividad y son recompensados. Participación del empleado en comités de taller en cada departamento (gerentes de su tiempo, energía, uso del equipo, calidad y cantidad de trabajo) 2. PLAN RUCKER: por cada unidad porcentual de aumento alcanzado en el valor de producción, los trabajadores reciben un bono del 1% del total nominal. 04/10/2016 ANA CARINA PEREZ DELGADO 73

- 74. PLANES PARA EL REPARTO DE UTILIDADES 3. IMPROSHARE: (mejora en la producción mediante la participación) El rendimiento se mide por la cantidad de artículos terminados que un equipo produce en un lapso determinado. Los bonos se calculan cada mes entre la diferencia entre hs normales y hs reales. 4. PLANES DE INGRESO POR RIESGO: arriesgan una parte de la percepción base del empleado. Podría colocarse un 10 % por debajo de mercado y recuperar la otra parte mediante el desempeño. La parte del premio de la compensación solo es pagada cuando se alcanzan las metas de riesgo. 04/10/2016 ANA CARINA PEREZ DELGADO 74

- 75. PAGO DE INCENTIVOS PARA LA EMPRESA 1. REPARTO DE UTILIDADES: participan todos los miembros de la organización, generan compromiso. Son anuales. Del 20 al 25 % de la utilidad neta. 2. OPCIÓN A ADQUIRIR ACCIONES: planes para comprar acciones por descuento de la nómina 3. PLANES DE ACCIONES PARA LOS EMPLEADOS: posibilitan la adquisición de acciones. Hay un plan de abonos a través de acciones y un plan de apalancamiento. 04/10/2016 ANA CARINA PEREZ DELGADO 75

- 76. COMPONENTES DE LA MEZCLA DE REMUNERACIÓN FACTORES INTERNOS: Que influyen en los niveles de sueldos y salarios. 1. Política de compensaciones de la empresa: relación entre puestos y niveles de habilidades, competencia externa, recompensas al desempeño y decisiones de pago) 2. El valor de un puesto: influencia del mercado, influencia de los sindicatos, evaluación. 3. El valor relativo del empleado para satisfacer los requerimientos del puesto : recompensas mediante promoción e incentivos. 4. La capacidad del patrón para pagar. 04/10/2016 ANA CARINA PEREZ DELGADO 76

- 77. COMPONENTES DE LA MEZCLA DE REMUNERACIÓN FACTORES EXTERNOS: 1. Condiciones del mercado laboral: fuerzas de la oferta y demanda. 2. Niveles de sueldos y salarios: de la zona. 3. Costo de vida: índices de precios al consumidor. 4. Negociación colectiva: alcanzar el salario real. 5. Requerimientos legales. 04/10/2016 ANA CARINA PEREZ DELGADO 77

- 78. PLANEACIÓN ESTRATÉGICA DE LAS COMPENSACIONES Es la compensación que se da a los empleados de forma que aumenten la motivación y el crecimiento, y al mismo tiempo hace coincidir los esfuerzos con los objetivos, filosofía y cultura de la organización. (BOHLANDER) 04/10/2016 ANA CARINA PEREZ DELGADO 78

- 79. PLANEACIÓN ESTRATÉGICA DE LAS COMPENSACIONES •Incluye los niveles compensatorios de mercado con la misión de la organización y los objetivos generales del negocio •Sirve para combinar las retribuciones monetarias con las funciones específicas de un programa de RRHH ASPECTOS: 1. Enlazada con los objetivos organizacionales 2. Enlazada con la norma de pago por desempeño 3. Enlazada con el valor motivacional de la compensación. 04/10/2016 ANA CARINA PEREZ DELGADO 79

- 80. PLANEACIÓN ESTRATÉGICA DE LAS COMPENSACIONES LAS METAS MAS COMUNES INCLUYEN: a) Recompensar el desempeño de los empleados b) Permanecer competitivos en el mercado laboral c) Mantener la equidad salarial de los empleados d) Combinar el desempeño futuro de los empleados con las metas organizacionales e) Controlar el presupuesto de compensaciones f) Atraer a los nuevos empleados g) Reducir la rotación innecesaria. 04/10/2016 ANA CARINA PEREZ DELGADO 80

- 81. COMPENSACIONES Estándar de pago por desempeño: Enlaza la remuneración al esfuerzo y al desempeño del empleado. El pago por desempeño Incluye: pago basado en méritos; bonos; comisiones; Incentivos a equipos y grupos; programas diversos de participación de utilidades. Valor motivacional de la compensación: La paga tiene un impacto directo en el nivel de vida, status y reconocimiento dentro y fuera del trabajo. 04/10/2016 ANA CARINA PEREZ DELGADO 81

- 82. PAGO JUSTO Según la teoría de la equidad la contribución debe ser proporcional a sus aportaciones. Equitativa en relación a los demás empleados (comparaciones). El pago justo se alcanza cuando la compensación que recibe es igual al valor del trabajo que realiza. Hay políticas de compensación en lo interno (org.) y en lo externo (otras org.) 04/10/2016 ANA CARINA PEREZ DELGADO 82

- 83. PAGO JUSTO Teoría de la expectativa y retribución: el nivel de motivación depende del atractivo de la recompensa y la probabilidad de obtenerla. Confidencialidad de las compensaciones: el secreto reduce la motivación y genera la desconfianza. Bases de la compensación son: trabajo por hora, por períodos y por destajo (unidades que producen) 04/10/2016 ANA CARINA PEREZ DELGADO 83

- 84. Métodos de Evaluación de Puestos • Método de escalafón simple … colocar los empleados de acuerdo con su función en un criterio seleccionado, para que éste sea el parámetro de comparación (puesto contra puesto) • Método de categorías previamente determinadas … es una variante del método anterior y también podría decírsele método de escalafones simultáneos, ya que los puestos se dividen en categorías previamente definidas. ANA CARINA PEREZ DELGADO 04/10/2016 84

- 85. Métodos de Evaluación de Puestos • Método de comparación de factores … los puestos se evalúan y comparan en razón de factores evaluativos o factores de especificaciones ANA CARINA PEREZ DELGADO 04/10/2016 85

- 86. Métodos de Remuneración Variable Flexible ANA CARINA PEREZ DELGADO 04/10/2016 86

- 87. Plan de Bono Anual • Ej. Remuneración Variable • Valor monetario • Es en función a la aportación del desempeño • Rentabilidad de la empresa • Productividad • Etc. • Existen dos tipos de planes de Bono Anual • Metas definidas • Flexible o de valor agregado ANA CARINA PEREZ DELGADO 04/10/2016 87

- 88. ANA CARINA PEREZ DELGADO Distribución de Acciones Compra: Vendidas a precio subsidiado Empleado principal asociado y accionista Dentro de un plazo determinado Distribución: Es gratuita Para algunos trabajadores Compensación Flexible Sustituyen el $ del bono 04/10/2016 88

- 89. Remuneración por Competencia Nivel de capacitación Grado de información ANA CARINA PEREZ DELGADO 04/10/2016 89

- 90. Remuneración por Competencias 1. Discusión del Gerente con cada colaborador para determinar Competencias 2. Programación Conjunta del Proceso de Capacitación 3. Remuneración Personalizada de acuerdo a la persona y no al puesto ANA CARINA PEREZ DELGADO 04/10/2016 90

- 91. Distribución de Utilidades entre los trabajadores • Remuneración Variable • Distribuida entre los trabajadores • Es de forma anual ANA CARINA PEREZ DELGADO 04/10/2016 91

- 92. PRESTACIONES Y SERVICIOS ANA CARINA PEREZ DELGADO 04/10/2016 92

- 93. Prestaciones Sociales Gratificaciones y beneficios de la organización adicionales Asistencia médica hospitalario, seguro de vida, pago por antigüedad, etc. Provisión de automóvil Otros • “Son pagos económicos indirectos que se ofrecen a los trabajadores e incluyen la salud y la seguridad, las vacaciones, las pensiones, las becas para educación, los descuentos en productos de la compañía, etc.” • “Son recompensas extra- monetarias, que se otorgan por el hecho de pertenecer a la organización y tienen por objeto atraer y retener a los empleados” ANA CARINA PEREZ DELGADO 04/10/2016 93

- 94. Tipos de Prestaciones Sociales 1. En razón de su Obligatoriedad Legal 2. En razón de su Naturaleza 3. En razón de sus Objetivos ANA CARINA PEREZ DELGADO 04/10/2016 94

- 95. Plan de Prestaciones Sociales Criterios de Diseño Aspectos Relevantes Etapas del Diseño Debe tomar en cuenta con el principio de la inversión y el principio de la responsabilidad Establecer Objetivos y Estrategia de las prestaciones, Involucrar a todos Comunicar las prestaciones Auditar los Costos ANA CARINA PEREZ DELGADO 04/10/2016 95

- 96. Son las remuneraciones un medio privilegiado para asociar directamente las metas y valores de una organización con la motivación y desempeño de los trabajadores. Los trabajadores saben “traducir” qué se les está pagando y qué se espera de ellos mediante su trabajo. Aspectos motivacionales de las remuneraciones 04/10/2016 ANA CARINA PEREZ DELGADO 96

- 97. La compensación es un medio de comunicación incuestionable, pues las inconsistencias que una persona perciba entre el discurso organizacional y la práctica de trabajo serán resuelta mediante su interpretación de lo que connota la compensación: el qué se paga realmente. Aspectos motivacionales de las remuneraciones 04/10/2016 ANA CARINA PEREZ DELGADO 97

- 98. Aspectos motivacionales de las remuneraciones En varias empresas hemos encontrado misiones organizacionales que ponderan el trabajo en equipo como un eje valórico central. Sin embargo, la remuneración es individual, no se asocia a metas de equipo ni variabiliza el ingreso en función de esfuerzos grupales. Ante esta obvia inconsistencia, el trabajador “le cree” a las ideas tras lo concreto: el pago de su sueldo. 04/10/2016 ANA CARINA PEREZ DELGADO 98

- 99. Aspectos motivacionales de las remuneraciones El esfuerzo debe estar no tanto en declarar valores sino en transmitirlos prácticamente mediante los pocos medios organizacionales que ningún trabajador cuestiona. La compensación ocupa un lugar privilegiado entre ellos. 04/10/2016 ANA CARINA PEREZ DELGADO 99

- 100. ASPECTO JURIDICO • “TRABAJO __________RETRIBUCION” • “SUBORDINACION------- PAGO” 04/10/2016 ANA CARINA PEREZ DELGADO 100

- 101. ASPECTO ECONOMICO • OFERTA---------------DEMANDA • CONTRATO---------MERCADO LABORAL 04/10/2016 ANA CARINA PEREZ DELGADO 101

- 102. ASPECTO SICOLOGICO • CONSTITUYE UN MEDIO PARA SATISFACER NECESIDADES 04/10/2016 ANA CARINA PEREZ DELGADO 102

- 103. ASPECTO MORAL • SATISFACCION DE LAS NECESIDADES MINIMAS • J U S T I C I A : “ES LA VOLUNTAS PERPETUA Y CONSTANTE DE DAR A QUIEN SU DERECHO” Ulpiano 04/10/2016 ANA CARINA PEREZ DELGADO 103

- 104. ASPECTOS DE LA JUSTICIA • ALTERIDAD: “ALTER” OTRO • OBJETIVIDAD: “DERECHO A LO SUYO” • IGUALDAD • JURIDICIDAD: “DERECHO-OBLIGACION” 04/10/2016 ANA CARINA PEREZ DELGADO 104

- 105. TIPOS DE CONTRATOS • DE LEALTAD • DE CRISIS • DE EMPLEABILIDAD • LABORAL • PSICOLOGICO 04/10/2016 ANA CARINA PEREZ DELGADO 105

- 106. DE LEALTAD NOSOTROS LE OFRECEREMOS UN EMPLEO ESTABLE, ESTABILIDAD ECONOMICA SI USTED ES LEAL- TRABAJA DURO Y OBEDECE USTED FORMARA PARTE DE UNA ORGANZIACION ABURRIDA 04/10/2016 ANA CARINA PEREZ DELGADO 106

- 107. DE CRISIS SI USTED PERMANECE, HACE SU TRABAJO MAS EL DE OTRA PERSONA NOSOTROS LE BRINDAREMOS UN EMPLEO SI PODEMOS, CON EL MISMO SALARIO USTED FORMARA PARTE DE UNA ORGANZIACION EN CRISIS 04/10/2016 ANA CARINA PEREZ DELGADO 107

- 108. DE EMPLEABILIDAD SI USTED DESARROLLA LAS DESTREZA QUE NECESITAMOS , LAS APLICA PARA EL EXITO DE LA EMPRESA, SE COMPORTA DE ACUERDO A NTROS. VALORES NOSOTROS LE BRINDAREMOS UN AMBIENTE DE TRABAJO ADECUADO, APOYO A SU DESARROLLO USTED FORMARA PARTE DE UNA ORGANIZACION DE ALTO DESEMPEÑO 04/10/2016 ANA CARINA PEREZ DELGADO 108

- 109. PSICOLOGICO ESPECTATIVAS EMPRESA ESPECTATIVAS EMPLEADO 04/10/2016 ANA CARINA PEREZ DELGADO 109

- 110. LABORAL TRABAJO SALARIO 04/10/2016 ANA CARINA PEREZ DELGADO 110

- 111. PROBLEMAS • LA DEL TRABAJADOR QUE DESEA COBRAR MAS PORQUE REALIZA TAREAS QUE NO APARECEN EN LA DESCRIPCION DE PUESTOS • CUANDO EL SUBORDINADO GANA MAS QUE EL SUPERIOR • LA DEL DIRECTIVO QUE PRETENDE ESCONDER POR EFECTOS DE IMPUESTOS 04/10/2016 ANA CARINA PEREZ DELGADO 111

- 112. PROBLEMAS • EL SINDICATO QUE BUSCA INCREMEMTAR EL PODER ADQUISITIVO • LA DE LOS RESPONSABLES DE FIJAR LAS POLITICAS SALARIALES, TENIENDO EN CUENTA ASPECTOS INTERNOS Y EXTERNOS 04/10/2016 ANA CARINA PEREZ DELGADO 112

- 113. PROPOSITO DE ADMINISTRACION DE COMPENSACIONES • ARMONIZAR LOS DIFERENTES ASPECTOS QUE INTEGRA LAS COMPENSACIONES 04/10/2016 ANA CARINA PEREZ DELGADO 113

- 114. OBJETIVOS • Adquisición de personal calificado. • Retener empleados actuales. • Garantizar la igualdad. • Alentar el desempeño adecuado. • Controlar costos. • Cumplir con las disposiciones legales. • Mejorar la eficiencia administrativa. 04/10/2016 ANA CARINA PEREZ DELGADO 114

- 115. CONSECUENCIAS NEGATIVAS • Pueden afectar la productividad de la organización • Producir un deterioro en la calidad del entorno laboral. • Disminuir el desempeño, • Incrementar el nivel de quejas o conducir a los empleados a buscar un empleo diferente. • Ausentismo y otras formas de protesta pasiva. • Conduce a dificultades, sentimientos de ansiedad y desconfianza por parte del empleado • Pérdida de la rentabilidad y competitividad de la organización 04/10/2016 ANA CARINA PEREZ DELGADO 115

- 116. PRINCIPIOS 1. EQUIDAD INTERNA A TRABAJO IGUAL, DESEMPEÑADO EN PUESTO, JORNADA Y CONDICIONES DE EFICIENCIA TAMBIEN IGUALES DEBE CORRESPONDER TAMBIEN SALARIO IGUAL. 04/10/2016 ANA CARINA PEREZ DELGADO 116

- 117. PRINCIPIO REQUISITO: INDISPENSABLE QUE LA EMPRESA PUEDA MEDIR, POR UNA PARTE, QUE TAN GRANDE ES SU TRABAJO (VALUACION DE SU TRABAJO), Y POR EL OTRO LOS RESULTADOS ESPERADOS (EVALUACION DE DESEMPEÑO) 04/10/2016 ANA CARINA PEREZ DELGADO 117

- 118. PRINCIPIO 2. COMPETITIVIDAD EXTERNA ATRAYENDO DEL MERCADO LABORAL EL TALENTO HUMANO QUE LE PERMITA EL LOGRO DE LOS O.O., CONSERVAR Y MOTIVAR. IMPLICA COMPARARSE EN EL MERCADO LABORAL. 04/10/2016 ANA CARINA PEREZ DELGADO 118

- 119. PERMITE: . IDENTIDAD PERTENENCIA PARTICIPACION 04/10/2016 ANA CARINA PEREZ DELGADO 119

- 120. IMPORTANCIA DE LA REMUNERACION 04/10/2016 ANA CARINA PEREZ DELGADO 120

- 121. IMPORTANCIA . PARA EL TRABAJADOR ES LO QUE SUSTANCIALMENTE LO DIRIGE AL TRABAJO, AUNQUE NO SIEMPRE ES LOS QUE BUSCA EN PRIMER LUGAR. 04/10/2016 ANA CARINA PEREZ DELGADO 121

- 122. IMPORTANCIA . PARA EL TRABAJADOR ES LO QUE SUSTANCIALMENTE LO DIRIGE AL TRABAJO, AUNQUE NO SIEMPRE ES LOS QUE BUSCA EN PRIMER LUGAR. 04/10/2016 ANA CARINA PEREZ DELGADO 122

- 123. 04/10/2016 ANA CARINA PEREZ DELGADO 123

- 124. IMPORTANCIA PARA LA EMPRESA ES UN ELEMENTO DE IMPORTANCIA EN EL COSTO DE INVERSION 04/10/2016 ANA CARINA PEREZ DELGADO 124

- 125. IMPORTANCIA • PARA LA SOCIEDAD ES EL MEDIO DE SUBSISTIR LA MAYORIA DE LA POBLACION • D 04/10/2016 ANA CARINA PEREZ DELGADO 125

- 126. IMPORTANCIA . PARA LA ECONOMIA AUMENTA EL PODER ADQUISITIVO 04/10/2016 ANA CARINA PEREZ DELGADO 126

- 127. COMPENSACIONES ORGANIZACIONALES • FINANCIERAS • DIRECTAS • INDIRECTAS 04/10/2016 ANA CARINA PEREZ DELGADO 127

- 128. COMPENSACIONES • NO FINANCIERAS • OPORTUNIDADES DE DESARROLLO • RECONOCIMIENTO • CALIDAD DE VIDA EN EL EMPLEO • PROMOCIONES • AUTONOMIA 04/10/2016 ANA CARINA PEREZ DELGADO 128

- 129. ELEMENTOS QUE DETERMINAN LAS REMUNERACIONES • NORMATIVA GENERAL • NIVEL DE DESARROLLO DEL PAIS • SECTOR ECONOMICO • ACTIVIDAD • CAPACIDAD DE LA EMPRESA • OFERTA Y DEMANDA • ASPECTOS INDIVIDUALES • COSTO DE VIDA • CONVENCIONES COLECTIVAS • CLIENTES 04/10/2016 ANA CARINA PEREZ DELGADO 129

- 130. NORMATIVIDAD SALARIO EN ESPECIE • Constituye salario en especie toda aquella parte de la remuneración ordinaria y permanente que reciba el trabajador como contraprestación directa del servicio, tales como la alimentación, habitación o vestuario que el empleador suministra al trabajador o a su familia, salvo la estipulación prevista en el artículo 15 de esta ley. 04/10/2016 ANA CARINA PEREZ DELGADO 130

- 131. LOS VIATICOS • Los viáticos permanentes constituyen salario en aquella parte destinada a proporcionar al trabajador manutención y alojamiento; pero no en lo que sólo tenga por finalidad proporcionar los medios de transporte o los gastos de representación. 04/10/2016 ANA CARINA PEREZ DELGADO 131

- 132. LAS PROPINAS • Las propinas que recibe el trabajador no constituyen salario. • No puede pactarse como retribución del servicio prestado por el trabajador lo que éste reciba por propinas. 04/10/2016 ANA CARINA PEREZ DELGADO 132

- 133. VARIOS • SALARIO INTEGRAL • INDEMNIZACIONES • CHEQUES SIN FONDOS • INCAPACIDADES • JORNADAS • TURNOS DE 10 HORAS • DOMINICALES 04/10/2016 ANA CARINA PEREZ DELGADO 133

- 134. Salario integral • Salario mínimo 2013: 535.600 • Salario integral mínimo: 535.600 x 10 = 5.356.000 • Factor prestacional: 535.600 x 3: = 1,606,800 04/10/2016 ANA CARINA PEREZ DELGADO 134

- 135. PERIODO DE PAGO • El salario en dinero debe pagarse por períodos iguales y vencidos, en moneda legal. El período de pago para los jornales no puede ser mayor de una semana, y para sueldos no mayor de un mes. • El pago del trabajo suplementario o de horas extras y el del recargo por trabajo nocturno debe efectuarse junto con el del salario ordinario del período en que se han causado 04/10/2016 ANA CARINA PEREZ DELGADO 135

- 136. FORMA DE PAGO • Prohibición del trueque. Se prohibe el pago del salario en mercancías, fichas u otros medios semejantes, a menos que se trate de una remuneración parcialmente suministrada en alojamiento, vestido y alimentación para el trabajador y su familia. 04/10/2016 ANA CARINA PEREZ DELGADO 136

- 137. LUGAR Y TIEMPO • Salvo convenio por escrito, el pago debe efectuarse en el lugar donde el trabajador presta sus servicios, durante el trabajo o inmediatamente después de que éste cese. 04/10/2016 ANA CARINA PEREZ DELGADO 137

- 138. LUGAR • Queda prohibido y se tiene por no hecho, el pago que se haga en centros de vicios o en lugares de recreo, en expendios de mercancías o de bebidas alcohólicas, a no ser que se trate de trabajadores del establecimiento donde se hace el pago. 04/10/2016 ANA CARINA PEREZ DELGADO 138

- 139. SALARIO SIN PRESTACION DE SERVICIO • Salarios sin prestación de servicio. Durante la vigencia del contrato el trabajador tiene derecho a percibir el salario, aún cuando no haya prestación del servicio por disposición o culpa del patrono. 04/10/2016 ANA CARINA PEREZ DELGADO 139

- 140. DEDUCCIONES • El patrono no puede deducir, retener o compensar suma alguna del salario, sin orden suscrita por el trabajador, para cada caso, o sin mandamiento judicial. 04/10/2016 ANA CARINA PEREZ DELGADO 140

- 141. COMPONENTES DE LA REMUNERACION SALARIOS INCENTIVOS BONIFICACIONES 04/10/2016 ANA CARINA PEREZ DELGADO 141

- 142. SALARIO • Es toda retribución que percibe el hombre a cambio de un servicio que ha prestado con su trabajo. 04/10/2016 ANA CARINA PEREZ DELGADO 142

- 143. DIFERENCIA ENTRE SALARIO Y SUELDO • SALARIO Se paga por hora o por día, aunque se liquide semanalmente, se aplica mas bien a trabajos manuales o de taller. • SUELDO Se paga por mes o por quincena ya sea por trabajos intelectuales, Administrativos, de Supervisión o de Oficina. 04/10/2016 ANA CARINA PEREZ DELGADO 143

- 144. CLASES DE SALARIOS 04/10/2016 ANA CARINA PEREZ DELGADO 144

- 145. POR EL MEDIO UTILIZADO PARA EL PAGO A Salario en monedas B Salario en especie (30%) C Pago mixto POR SU CAPACIDAD ADQUISITIVA A Capacidad nominal B Capacidad Real POR SU CAPACIDAD SATISFACTORIA A Individual B Familiar POR RAZON DE QUIEN PRODUCE EL TRABAJO O RECIBE EL SALARIO A Salario Personal B Salario Colectivo C De Equipo POR LA FORMA DE PAGO A Por Unidad De Tiempo B Por Unidad De Obra 04/10/2016 ANA CARINA PEREZ DELGADO 145

- 146. CLASES DE SALARIOS. · Salarios Simples · Salarios con Incentivos · Salarios con Calificación por el Mérito. 04/10/2016 ANA CARINA PEREZ DELGADO 146

- 147. Salarios simples Los Salarios Simples se fijan atendiendo únicamente a los puestos de trabajo, y su cuantía es independiente de la producción o rendimiento obtenido por el operario. . 04/10/2016 ANA CARINA PEREZ DELGADO 147

- 148. SALARIOS SIMPLES • Los Salarios Simples tienen las siguientes ventajas: • Son de aplicación sencilla, ya que el único factor que interviene en ellos es el tiempo de trabajo. • Por la misma razón, son fácilmente comprendidos los pagos de estos salarios por todos los trabajadores. • Se asegura un ingreso fijo al trabajador 04/10/2016 ANA CARINA PEREZ DELGADO 148

- 149. Los Salarios Simples tienen las siguientes desventajas: 1. En estos salarios no se distinguen los buenos de los malos trabajadores, y esto desanima a los primeros, que acaban igualando su producción a los segundos. 2. El rendimiento obtenido en el trabajo es muy inferior al obtenido en los salarios con incentivos, no llegando en muchas ocasiones ni a 50% de éstos. A pesar de estos graves inconvenientes, se emplean los Salarios Simples: a) Cuando se trabaja con productos muy diferentes y es imposible establecer los salarios con incentivos. b) Cuando se realizan trabajos muy delicados, o con materias primas muy valiosas, e interesa una labor bien hecha y sin rechazos, atendiendo más a la calidad que a la cantidad de trabajo.04/10/2016 ANA CARINA PEREZ DELGADO 149

- 150. Salarios con merito • Aumento de la base por lo general anual • Se basa en el desempeño en el trabajo o logro de objetivos programados 04/10/2016 ANA CARINA PEREZ DELGADO 150

- 151. SALARIOS CON INCENTIVOS En la industria, los salarios constituyen una parte importante de los costos de producción de los empleadores. A los gobiernos les interesan sobremanera las tasas de salarios porque repercuten en el ambiente social del país y en aspectos tan importantes de la economía como el empleo, los precios y la inflación, la productividad nacional y la posibilidad de exportar bienes en cantidad suficiente para pagar las importaciones y así mantener el equilibrio de la balanza de pagos. 04/10/2016 ANA CARINA PEREZ DELGADO 151

- 152. INCENTIVOS 04/10/2016 ANA CARINA PEREZ DELGADO 152

- 153. Los sistemas de incentivos que sean eficaces deben reunir las siguientes condiciones: a) Deben ser justos: Deben establecerse con la única intención de estimular a los trabajadores, pero sin forzarlos a realizar esfuerzos excesivos ni exponerlos a un accidente. Deben proporcionar a los trabajadores remuneraciones proporcionales con su capacidad de trabajo y su esfuerzo, sin que pueda nunca resultar que un trabajador incapacitado obtenga mayores ingresos que otro normal trabajando su jornada de trabajo. b) Deben ser sencillos y claros: Su establecimiento y funcionamiento debe ser económico. c) Deben ser eficientes 04/10/2016 ANA CARINA PEREZ DELGADO 153

- 154. Los incentivos se dividen en - Según Cobertura. • Individuales. • Por Equipo. - Según base de liquidación y tipo de pago. • Planes a destajo. • Planes basados en ahorro de tiempo. • Planes de comisiones. • Sistemas de sugerencias. • Beneficios compartidos. • Participación de las ganancias. • Opción de Acciones. • Plan Scanlon. 04/10/2016 ANA CARINA PEREZ DELGADO 154

- 155. FASES PARA LAFIJACION 04/10/2016 ANA CARINA PEREZ DELGADO 155

- 156. FASES EQUIDAD INTERNA BASADO EN EL PUESTO -ANALISIS Y DESCRIPCION DEL PUESTO - VALORACION DE PUESTOS BASADO EN LAS CONTRIBUCIONES DEL EMPLEADO EVALUACION DE DESEMPEÑO EQUIDAD EXTERNA ESTUDIO DEL MERCADO LABORAL04/10/2016 ANA CARINA PEREZ DELGADO 156

- 157. Todo elemento monetario y/o especie recibido por el trabajador como retribución directa de su labor Beneficios o Prestaciones de Servicios (Salud, Pensiones, Tiempo Libre) que también influyen en el desempeño del trabajador y mejoran su calidad de vida. Salario Compensación Empresarial Salario Real SALARIO VS COMPENSACION EMPRESARIAL 04/10/2016 ANA CARINA PEREZ DELGADO 157

- 158. COMPENSACIONES DIRECTAS INDIRECTAS Salario Base Incremento por Mérito Incentivos Ajustes por costo de vida Programas de protección Tiempo libre de trabajo Servicios Retribuyen el trabajo en forma de sueldos e incentivos “Beneficios”. Se otorgan por pertenecer a la empresa Una relación de intrercambio o retribución del trabajo que puede ser o no de carácter financiero 04/10/2016 ANA CARINA PEREZ DELGADO 158

- 159. Administración de las Compensaciones Empresariales • Planear • Coordinar • Organizar • Comunicar • Aplicar • Controlar • Evaluar a nivel de la empresa y sus trabajadores Es el proceso de: los factores a incluir en el sistema salarial 04/10/2016 ANA CARINA PEREZ DELGADO 159

- 160. Sistema Salarial o de Compensaciones Políticas, técnicas y objetivos de compensación •Retribuciones financieras, •Prestaciones, •Beneficios tangibles traducidos en que se otorgan a los empleados como parte de la relación laboral. 04/10/2016 ANA CARINA PEREZ DELGADO 160

- 161. Estructura de Salarios Las relaciones salariales entre los diferentes puestos de trabajo dentro de una sola organización Nivel de Salario Promedio de la serie de tasas salariales que paga una empresa 04/10/2016 ANA CARINA PEREZ DELGADO 161

- 162. *Consistencia o Equidad Interna Premiar el desempeño Competitividad Motivar el desempeño Mantener niveles de presupuesto aceptables Atraer empleados Cumplir la normatividad POLITICAS Objetivos *Competitividad Externa Mejorar la eficiciencia de la Organización 04/10/2016 ANA CARINA PEREZ DELGADO 162

- 163. Criterios de Eficacia en Políticas Compensatorias: • Adecuación. • Equidad. • Equilibrio. • Efectividad en Costos. • Seguridad. • Incentivo. • Aceptabilidad del empleado. 04/10/2016 ANA CARINA PEREZ DELGADO 163

- 164. Parámetros para fijar las C.E. • Puesto de trabajo. • La persona que lo desempeña. • La empresa. • La negociación sindical. • Los factores externos a la empresa. 04/10/2016 ANA CARINA PEREZ DELGADO 164

- 165. Misión, Visión, Valores, Planes Estratégicos, Objetivos Corporativos Estrategia de Recursos Humanos Estrategia y Sistema Salarial o de Compensaciones Directas Indirectas Salario Base Incremento por Mérito Incentivos Valoración del Puesto Análisis y descripción del Puesto Programación y Evaluación del Desempeño El Mercado Laboral (Encuesta Salarial) 04/10/2016 ANA CARINA PEREZ DELGADO 165