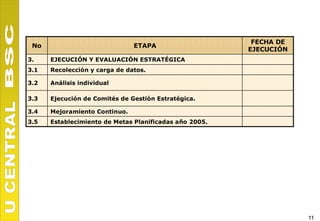

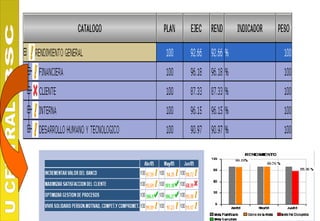

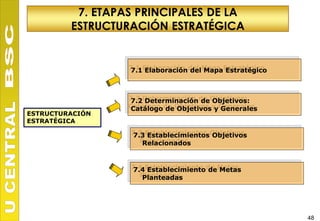

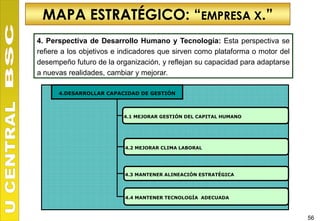

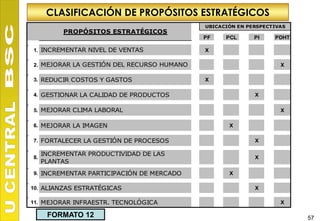

El documento presenta las etapas para la implementación de un sistema de gestión estratégica basado en el Balanced Scorecard. Describe la planificación estratégica, que incluye definir la misión, visión, análisis FODA y estrategias. Luego explica la estructuración estratégica mediante la creación de un mapa estratégico con objetivos e indicadores. Por último, detalla la ejecución y evaluación continua del sistema.