Descargado 265 veces

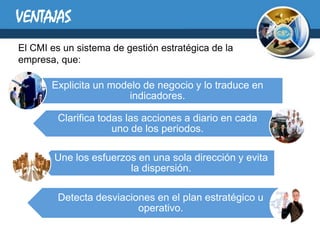

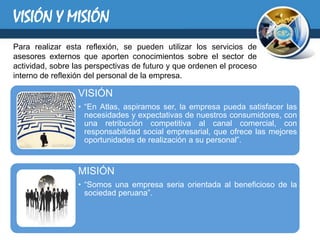

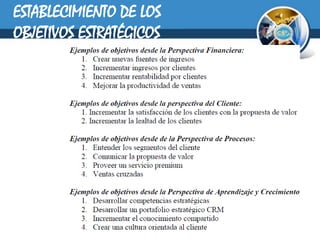

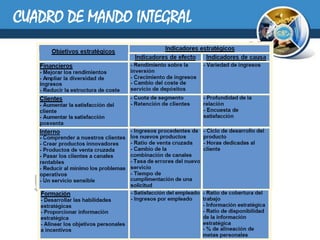

El documento presenta el Cuadro de Mando Integral (CMI), un sistema de gestión estratégica que permite medir el desempeño de una empresa desde cuatro perspectivas clave: financiera, cliente, procesos internos y aprendizaje y crecimiento. Explica que el CMI ayuda a las empresas a alinear sus objetivos y acciones con su estrategia mediante indicadores. También describe los pasos para construir un CMI, que incluyen definir la visión y misión, analizar factores internos y externos, establecer objetivos estraté