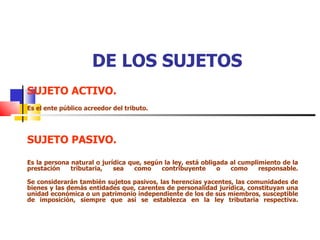

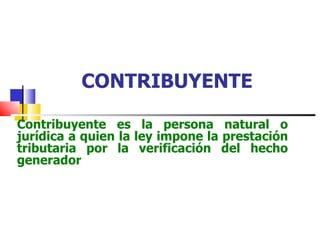

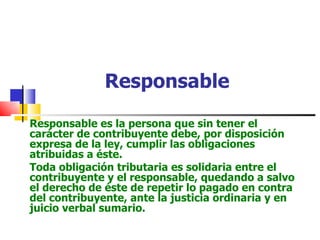

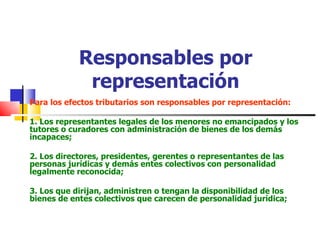

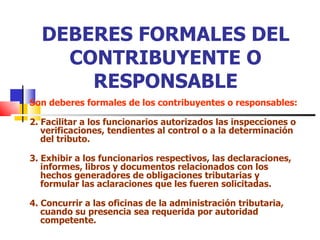

El documento define los sujetos activo y pasivo en materia tributaria. El sujeto activo es el ente público acreedor del tributo, mientras que el sujeto pasivo es la persona u organización obligada al pago. También define contribuyente como aquel a quien la ley impone la obligación tributaria, y responsable como quien debe cumplir las obligaciones tributarias sin ser contribuyente. Luego enumera diversos tipos de responsables como representantes legales, adquirentes de bienes, sucesores y donatarios. Finalmente, resume los deberes formales