Descargar como PDF, PPTX

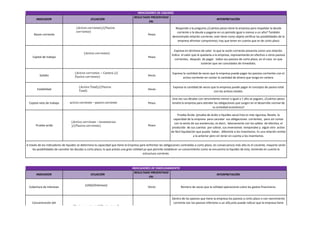

Este documento presenta una serie de indicadores financieros comúnmente utilizados para analizar la liquidez, endeudamiento, rentabilidad, productividad, eficiencia y rotación de una empresa. Define cada indicador, proporciona su fórmula de cálculo e interpreta su significado y utilidad para el análisis financiero. En total, se describen 18 indicadores diferentes agrupados en 6 categorías.