Informe de análisis 27 09 2011

•

0 recomendaciones•48 vistas

Este documento resume las noticias económicas y financieras del día, incluyendo el comportamiento de las bolsas, bonos y divisas. Las bolsas europeas y estadounidenses subieron entre un 1-3% impulsadas por la esperanza de nuevas medidas del BCE y el G20. Los bonos soberanos también subieron. La atención sigue centrada en las negociaciones sobre Grecia y la votación de ampliación del EFSF en Austria y Eslovenia.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Informe de análisis 27 09 2011

Similar a Informe de análisis 27 09 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 27 09 2011

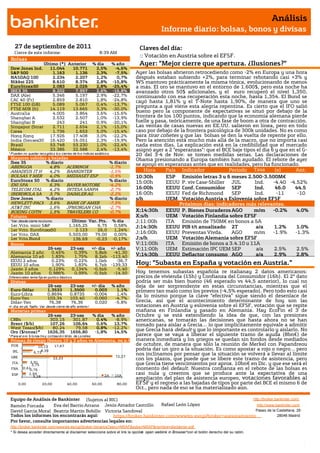

- 1. Análisis Informe diario: bolsas, bonos y divisas 27 de septiembre de 2011 Claves del día: Cierre de este informe: 8:39 AM :: Votación en Austria sobre el EFSF. Bolsas Último (*) Anterior % día % año Ayer: “Mejor cierre que apertura. ¿Ilusiones?” Dow Jones Ind. 11.044 10.771 2,5% -4,6% S&P 500 1.163 1.136 2,3% -7,5% Ayer las bolsas abrieron retrocediendo como -2% en Europa y una hora NASDAQ 100 2.234 2.207 1,2% 0,7% después estaban subiendo +2%, para terminar rebotando casi +3% y Nikkei 225 8.610 8.374 2,8% -15,8% WS mantuvo prácticamente la misma tónica, evolucionando de menos EuroStoxx50 2.083 2.026 2,8% -25,4% a más. El oro se mantuvo en el entorno de 1.600$, pero esta noche ha IBEX 35 8.202 7.997 2,6% -16,8% avanzado otros 50$ adicionales, y el euro recuperó el nivel 1,350, DAX (Ale) 5.346 5.197 2,9% -22,7% continuando con esa recuperación esta noche, hasta 1,354. El Bund se CAC 40 (Fr) 2.859 2.810 1,8% -24,8% cayó hasta 1,81% y el T-Note hasta 1,90%, de manera que uno se FTSE 100 (GB) 5.089 5.067 0,4% -13,7% pregunta a qué viene esta alegría repentina. Es cierto que el IFO salió FTSE MIB (It) 14.119 13.665 3,3% -30,0% Australia 4.005 3.864 3,6% -15,6% bueno pero la componente de expectativas se situó por debajo de la Shanghai A 2.532 2.507 1,0% -13,9% frontera de los 100 puntos, indicando que la economía alemana pierde Shanghai B 243 241 0,9% -20,1% fuelle y pasa, teóricamente, de una fase de boom a otra de contracción. Singapur (Straits) 2.711 2.654 2,1% -15,0% Las ventas de casas nuevas en EE.UU. salieron en línea, pero en todo Corea 1.736 1.653 5,0% -15,4% caso por debajo de la frontera psicológica de 300k unidades. No es como Hong Kong 17.926 17.408 3,0% -22,2% para tirar cohetes y que las bolsas se den la vuelta de repente por ello. India (Sensex30) 16.420 16.051 2,3% -19,9% Pero la atención está mucho más allá de la macro, que no importa casi Brasil 53.748 53.230 1,0% -22,4% nada estos días. La explicación está en la credibilidad que el mercado México 33.386 32.588 2,4% -13,4% asignó ayer a 2 “esperanzas”: que el BCE baje tipos el día 6 y que en el G- * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. 20 del 3-4 de Nov. se tomen medidas serias. Las declaraciones de Mayores subidas y bajadas Obama presionando a Europa también han ayudado. El rebote de ayer Ibex 35 % diario % diario se apoyó en esperanzas antes que en realidades, pero ha funcionado. ABENGOA 4,8% ACERINOX -1,7% AMADEUS IT H 4,2% BANKINTER -1,5% Hora País Indicador Periodo Tasa (e) Ant. BOLSAS Y MER 4,0% MEDIASET ESP -0,9% 10:30h Tasa ESP Emisión letras 3 y 6 meses 2.500-3.500M€ EuroStoxx 50 % diario % diario 15:00h EEUU P. viv Case-Shiller JUL Ind. -4,40 -4,52% ENI SPA 6,3% BAYER MOTORE -4,2% TELECOM ITAL 4,2% INTESA SANPA -2,7% 16:00h EEUU Conf. Consumidor SEP Ind. 46.0 44.5 IBERDROLA SA 3,7% DAIMLER AG -2,2% 16:00h EEUU Fed de Richmond SEP Ind. -11 -10 Dow Jones % diario % diario s/h UEM Votación Austria y Eslovenia sobre EFSF HEWLETT-PACK 3,6% BANK OF AMER -7,9% Próximos días: indicadores más relevantes. AT&T INC 1,6% JPMORGAN CHA -2,7% BOEING CO/TH 1,5% TRAVELERS CO -0,7% X;14:30h EEUU P. Bienes Duraderos AGO m/m -0.2% 4.0% Futuros X;s/h UEM Votación Finlandia sobre EFSF *Var. desde cierre no cturno . Último Var. Pts. % día J;11:00h ITA Emisión de 750M€ en bonos a 5A 1er.Vcto. mini S&P 1.165,25 6,75 0,58% J;14:30h EEUU PIB t/t anualizado 2T a/a 1.2% 1.0% 1er Vcto. EuroStoxx50 2.123 26,0 1,24% 1er Vcto. DAX 5.503,00 79,00 0,00% J;16:00h EEUU Preventas Vivda. AGO m/m -1.9% -1.3% 1er Vcto.Bund 136,69 -0,23 -0,17% J;s/h UEM m/m Votación Alemania sobre EFSF Bonos V;11:00h ITA Emisión de bonos a 3,4,10 y 11A 26-sep 23-sep +/- día +/- año V;11:00h UEM Estimación IPC UEM SEP a/a 2.5% 2.5% Alemania 2 años 0,45% 0,39% 5,8pb -41,30 Alemania 10 años 1,83% 1,75% 8,2pb -113,40 V;14:30h EEUU Deflactor consumo AGO a/a 2.9% 2.8% EEUU 2 años 0,23% 0,22% 1,0pb -36,7 EEUU 10 años 1,90% 1,83% 6,7pb -139,33 Hoy: ”Subasta en España y votación en Austria.” Japón 2 años 0,129% 0,134% -0,5pb -5,40 Japón 10 años 0,986% 0,99% -0,5pb -14,50 Hoy tenemos subastas española re italianay 2 datos americanos: Diferenciales renta fija en punto s básico s precios de vivienda (15h) y Confianza del Consumidor (16h). El 2º dato Divisas podría ser más bien bueno (46 esperado vs 44,5 anterior), lo cual no 26-sep 23-sep +/- día % año deja de ser sorprendente en estas circunstancias, mientras que el Euro-Dólar 1,3533 1,3500 0,003 1,1% primero tan malo como los previos (-4,5% esperado). Pero todo esto casi Euro-Libra 0,8694 0,8735 -0,004 1,4% da lo mismo porque la clave “efectiva” sigue siendo el desenlace de Euro-Yen 103,34 103,40 -0,060 -4,7% Dólar-Yen 76,38 76,36 0,020 -5,8% Grecia, así que el acontecimiento determinante de hoy son las +/- día: en pb; %año : Var. desde cierre de año anterio r votaciones en Austria y eslovenia sobre el EFSF, votación que se repite Materias primas mañana en Finlandia y pasado en Alemania. Hay EcoFin el 3 de 26-sep 23-sep % día % año Octubre y se está extendiendo la idea de que, con las presiones CRBs 303,15 301,87 0,4% -8,9% americanas, se tomarán las decisiones que hasta ahora no se han Brent ($/b) 107,26 106,64 0,6% 13,7% tomado para aislar a Grecia… lo que implícitamente equivale a admitir West Texas($/b) 80,24 79,58 0,8% -12,2% que Grecia hará default y que lo importante es controlarlo y aislarlo. No Oro ($/onza)* 1626,35 1656,80 -1,8% 14,5% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres parece que se vaya a liberar el siguiente tramo de ayuda (8bn€) de Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) manera inmediata y los griegos se quedan sin fondos desde mediados POR 10,13 17,67 de octubre, de manera que sólo la reunión de Merkel con Papandreou IRL 8,39 podría dar un giro a la situación. Es como apostar a rojo o negro… pero 6,72 72,27 nos inclinamos por pensar que la situación se volverá a llevar al límite GRE 22,23 con los plazos, que puede que se libere este tramo de asistencia, pero ITA 3,91 que Grecia tiene vencimientos por aprox. 10bn€ en Dic. y que ese será el 3,75 FRA 0,61 0,76 momento del default. Nuestra confianza en el rebote de las bolsas es ESP 2,99 2A 10A casi nula y creemos que se produce ante la expectativa de una 3,28 ampliación del plan de asistencia europeo, votaciones favorables al 0,00 20,00 40,00 60,00 80,00 EFSF y el regreso a las bajadas de tipos por parte del BCE el mismo 6 de Oct., pero nada de eso se ha materializado aún. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ALEMANIA.- El IFO salió ayer bueno (107,5 vs 106,5 esperado), pero la componente de expectativas se situó por debajo de la frontera de los 100 puntos (98,0 vs 97,3 esperado y vs 100,1 ant.), indicando que la economía alemana pierde fuelle y pasa, teóricamente, de una fase de boom a otra de contracción. EE.UU.- Las ventas de casas nuevas salieron en línea, pero en todo caso por debajo de la frontera psicológica de 300k unidades (295k vs 295k esperadas). BCE.- Bini Smaghi ha dicho que el ESFS podría emplearse como colateral para apalancarse con préstamos del BCE y así conseguir más dimensión en el paquete de ayudas. Pero Weidmann, del Bundesbank, ha dicho que no cree que emplear el EFSF como un bazooka sea una solución para Europa porque eso disuadiría a los gobiernos de adoptar las medidas necesarias para solucionar el problema. Schauble, el Mº de Finanzas alemán, se ha pronunciado en una línea parecida. Nowotny, representante austríaco, ha dicho que era probable que se incrementase la dimensión del EFSF, pero “podría no ser de 1Tr€”. Un funcionario europeo involucrado en el EFSF ha dicho que “los comentarios relacionados con una ampliación del EFSF o el haircut del 50% para Grecia son todo especulaciones y que no se encuentran trabajando en esa dirección. Los desacuerdos son evidentes. FMI.- Podría enviar a su equipo técnico de vuelta a Atenas esta misma semana, pero no ha confirmado fecha. EE.UU.- Obama dice que los europeos no resolvimos nuestros problemas con los bancos y que hemos conseguido asustar al mundo con el asunto de Grecia. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española ACS (Cierre: 25,42€; Var. Día +1,92%). Vende activos concesionarios en Chile por 216 m€.- La compañía española ha vendido autopistas en Chile a Brookfield Asset Management. La operación se enmarca en el plan de ACS de venta de activos para reducir su deuda de 9.800 m€. Impacto: Positivo. IAG (Cierre: 1,69€; Var. Día +4,26%). Su competidora Virgin Atlantic pide que se investigue la compra de slots de BMI. El consorcio formado or British Airways e Iberia adquirió slots de vuelo en el aeropuerto de Heathrow de la compañía BMI, compañía que Lufthansa ha puesto en venta. Virgin Atlantic ha anunciado que solicitará a los reguladores británicos y a la UE que investiguen la compra de estos 'slots' (derechos horarios de aterrizaje y despegue) por si se trata de un movimiento para trocear BMI, menoscabando el valor que podría encontrar en la compañía un posible comprador. El gran tesoro de BMI es su posición de segundo mayor operador en el saturado aeropuerto de Londres-Heathrow, con algo más del 9% de la capacidad de las instalaciones. Impacto: Negativo. 3.- Bolsas europeas DAIMLER (Cierre: 32,14€; Var. Día -0,80%). Las autoridades chinas aprueban la empresa mixta de Daimler y Beiqi. El Ministerio de Comercio de China ha dado el visto bueno a la creación de una empresa mixta para la fabricación de camiones entre Daimler y la china Beiqi Foton. La nueva empresa, Beijing Foton Daimler Automotive, estará controlada por ambos participantes al 50 %, y permitirá a Daimler aumentar su presencia en el mercado chino. Impacto: Positivo. NOVARTIS (Cierre: 41,12CHF; Var. Día +1,28%). Presenta la solicitud para comercializar un nuevo medicamento para tratar problemas respiratorios. Novartis ha terminado la fase de ensayos de su medicamento NVA237 destinado a tratar la obstrucción crónica pulmonar. Novartis busca obtener nuevas fuentes de ingresos ante la competencia de los medicamentos genéricos. En caso de obtener la aprobación, el nuevo medicamento comenzaría a comercializarse en 2012 y podría aportar 500 m$ de ventas anuales. Impacto: Positivo. ALSTOM (Cierre 23,88€; Var. Día: +1,12%): Obtiene 2 contratos en Latinoamérica.- El acuerdo de 180m€ contempla la provisión de equipos de energía a plantas hidroeléctricas en Perú y Brasil. La importancia de la energía hidroeléctrica es cada vez mayor en Latinoamérica a medida que diversifican la generación de energía incluyendo más fuentes renovables. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Financieras +4,41%; Energía +3,56%; Materiales +3,10%. Los peores: Utilities +0,83%; Tecnología +1,28%; Telecomunicaciones +1,51%. MC GRAW HILL.- La SEC ha abierto un expediente a la agencia de rating S&P por recomendar la inversión en derivados hipotecarios tóxicos cuando ya había estallado la crisis. Este expediente viene tan solo 1 mes después de que la agencia fuese la única en atreverse a rebajar el rating a EEUU. El proceso podría desembocar con sanciones o reclamaciones por parte de los afectados para recuperar las inversiones fallidas. Actividad: Grupo editorial. KODAK (Cierre 1,74$; Var. Día: -26,89%).- Solicitó un nuevo préstamo de 160m$ contra su línea de crédito, con vencimiento en 2016. El mercado recibió esta noticia con escepticismo al interpretarlo como una señal de que la Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas compañía afronta problemas de liquidez en sus esfuerzos por volver a registrar beneficios al desplazar su negocio desde la industria cinematográfica a la tecnología digital. Actividad: Equipamiento fotográfico. BERKSHIRE HATHAWAY (Cierre 72,09$; Var. Día: +8,62%).- Lanzará un programa de recompra de acciones. Pagará una prima no superior a +10% sobre el valor contable por una cantidad indefinida de acciones de clase A y B. Serán adquiridas con el excedente de caja, sin que en ningún caso la tesorería quede por debajo de 20bn$. La compañía ha resaltado el atractivo precio de cotización en el que se hallan sus acciones, acumulando un descenso de -17% en lo que llevamos de año. Actividad: Aseguradora. APPLE (Cierre 403,17$; Var. Día: -0,28%).- Podría haber reducido cerca del 25% de los pedidos a los proveedores de componentes para su tableta iPad en el 4T fiscal. Este cambio podría reflejar una desaceleración en las ventas y un intento del gigante tecnológico por funcionar reduciendo su inventario. Actividad: Tecnología. BORDERS (Cierre 0,03$; Var. Día: -3,61%).- Un juez de quiebras ha autorizado a la compañía la venta de la información de sus clientes por 13,9m$ a su competidor Barnes & Noble. Los clientes dispondrán de un plazo de 15 días para rechazar por email la transferencia de sus datos. La liquidación de los activos de la firma ha recaudado cerca de 15,8m$ hasta el momento, convirtiéndose Borders en un claro ejemplo de la dificultad de las librerías para adaptarse a un entorno editorial cada vez más digitalizado. Actividad: Cadena de librerías. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.