Descargar para leer sin conexión

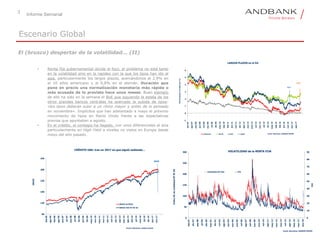

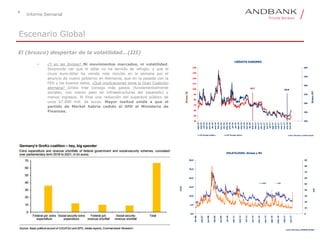

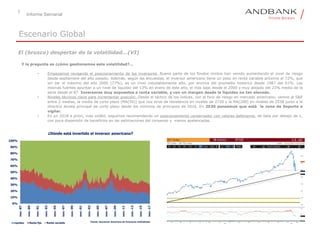

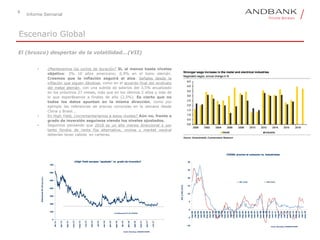

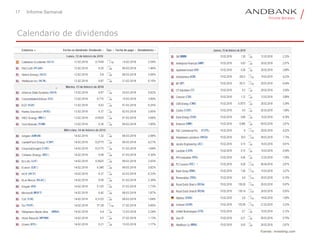

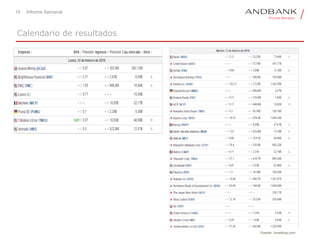

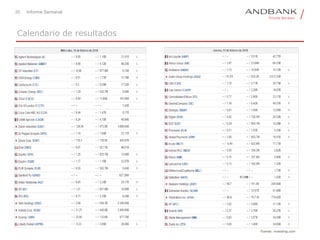

El informe semanal del 12 de febrero de 2018 destaca un cambio brusco en la volatilidad del mercado, especialmente en la renta variable estadounidense, con caídas significativas tras un periodo de optimismo impulsado por la reforma fiscal. El aumento de la volatilidad y el endurecimiento de la política monetaria de la Reserva Federal sugieren un ambiente menos predecible y más arriesgado en 2018. Se recomienda adoptar un enfoque conservador en la inversión, priorizando activos defensivos y fondos mixtos para mitigar riesgos.