Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (14)

Similar a Tarea n ro. 3 analisis vertical

Similar a Tarea n ro. 3 analisis vertical (20)

Más de carymarcomputer

Más de carymarcomputer (20)

Último

Último (20)

Tarea n ro. 3 analisis vertical

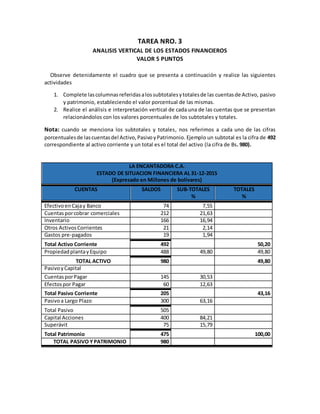

- 1. TAREA NRO. 3 ANALISIS VERTICAL DE LOS ESTADOS FINANCIEROS VALOR 5 PUNTOS Observe detenidamente el cuadro que se presenta a continuación y realice las siguientes actividades 1. Complete lascolumnasreferidasalossubtotalesytotalesde las cuentasde Activo, pasivo y patrimonio, estableciendo el valor porcentual de las mismas. 2. Realice el análisis e interpretación vertical de cada una de las cuentas que se presentan relacionándolos con los valores porcentuales de los subtotales y totales. Nota: cuando se menciona los subtotales y totales, nos referimos a cada uno de las cifras porcentualesde lascuentasdel Activo,PasivoyPatrimonio. Ejemplo un subtotal es la cifra de 492 correspondiente al activo corriente y un total es el total del activo (la cifra de Bs. 980). LA ENCANTADORA C.A. ESTADO DE SITUACION FINANCIERA AL 31-12-2015 (Expresado en Millones de bolívares) CUENTAS SALDOS SUB-TOTALES % TOTALES % EfectivoenCajay Banco 74 7,55 Cuentasporcobrar comerciales 212 21,63 Inventario 166 16,94 Otros ActivosCorrientes 21 2,14 Gastos pre-pagados 19 1,94 Total Activo Corriente 492 50,20 PropiedadplantayEquipo 488 49,80 49,80 TOTAL ACTIVO 980 49,80 PasivoyCapital CuentasporPagar 145 30,53 Efectospor Pagar 60 12,63 Total Pasivo Corriente 205 43,16 Pasivoa Largo Plazo 300 63,16 Total Pasivo 505 Capital Acciones 400 84,21 Superávit 75 15,79 Total Patrimonio 475 100,00 TOTAL PASIVO YPATRIMONIO 980

- 2. La empresa posee un total de Activos por Bs. 980,00 el cual representa el 100% para efectos del análisis La Solvencia Referida a la capacidad de pago que consiste en la capacidad de pago de la empresa donde el Pasivo Corriente con el Activo Corriente, mostrados para el año 2015, el resultado de esta comparación resulta lo siguiente Activo Corriente (Bs. 50,20) con el Pasivo Corriente (Bs. 43,16), se observa que la empresa puede dar cumplimiento a las obligaciones contraídas con terceros, encontrándose solvente. Sin embargo, no posee capacidad de respuesta inmediata, al no disponer de suficiente liquidez para cubrir su pasivo corriente para solventar o cubrir los gastos operativos de la misma. Quedando limitada en la solicitud de créditos o inversiones. Sin embargo, se evidencia que está carente de liquidez inmediata al comparar el Efectivo (Bs. 7,55) con el Pasivo Corriente (Bs. 43,16), ya que la misma indica la capacidad de pago de cancelar el pasivo corriente con los activos disponibles en forma inmediata. Si se incluye las Cuentas por Cobrar (Bs. 21,63) al Efectivo, se observa aun así, no posee disponibilidad de liquidez, debilitando el nivel de solvencia arrojada en el análisis del primer factor. Es decir, la empresa depende directamente de sus ventas para dar frente a sus obligaciones inmediatas. El Activo Corriente (Bs. 50,20) es muy próximo al Activo Fijo o Propiedad, Planta y Equipo (Bs. 49,80), siendo esto una condición atípica en comercializadoras. No posee Instalaciones o Equipo de Reparto como activos tradicionales, por el contrario el 100% de su activo fijo esta en Propiedades y equipos. Lo que refleja que en caso de requerir financiamiento dispone de una sólida garantía para los créditos de mayor cuantía, debido a que son activos importantes y protegidos por posible efecto inflacionario. Financiamiento Interno Se evidencia que las fuentes de financiamiento interno y externo existe un predominio de las fuentes de financiamiento interno (Bs. 84,21) sobre el externo (Bs. 62,16), lo cual indica que la empresa tiene una mayor obligación con sus propietarios quecon terceras personas (Bs. 43,16). Lo que indica que

- 3. el activo se haya en control de sus propietarios o accionistas. Condición que es buen indicio para la posibilidad de adquirir un crédito de largo plazo de tipo financiero.