Descargado 72 veces

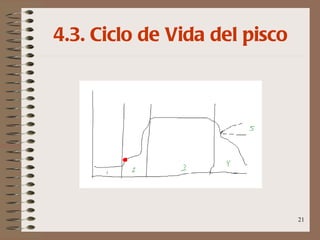

El documento analiza la situación del sector del pisco en Perú, Chile y México. Resume la historia del pisco en Perú y describe su situación en 2001 y 2004, caracterizada por una industria desintegrada que comienza a integrarse. Examina el ciclo de vida del pisco/tequila en los tres países, encontrando que el pisco peruano está en fase de crecimiento mientras que el chileno se acerca a la madurez. Finalmente, presenta datos sobre producción, precios y exportaciones de pisco en Perú entre 1995 y 2004.