Diagnóstico Contable Financiero

•Descargar como PPT, PDF•

0 recomendaciones•970 vistas

El documento presenta información sobre el balance general de una empresa, incluyendo activos como caja, clientes, inventario y activos fijos netos, así como pasivos como proveedores, impuestos por pagar y deuda a largo plazo, y patrimonio. También incluye tablas sobre proyecciones del balance, índices financieros como rentabilidad y liquidez, y conceptos como apalancamiento y estructura financiera.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Impuesto al Valor Agregado (IVA)

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Ecuador. Explica que el IVA grava la transferencia de bienes y servicios entre personas bajo el régimen tributario ecuatoriano. Define conceptos como la base imponible, hecho generador, sujetos que intervienen, liquidación, retenciones y declaración del IVA. También detalla las tarifas aplicadas a diferentes bienes y servicios así como los casos de devolución del IVA.

CONCILIACION TRIBUTARIA

El documento trata sobre la conciliación tributaria como instrumento para determinar el impuesto a la renta. Explica conceptos como utilidad contable, utilidad gravable, ingresos gravables, deducciones de gastos, y cómo se realiza la conciliación entre la utilidad contable y la utilidad gravable. También cubre temas como participación de trabajadores, gastos deducibles e indeducibles, y los requisitos y procedimientos de la conciliación tributaria.

Impuesto selectivo de consumo.

El documento describe el Impuesto Selectivo de Consumo en Costa Rica. Este es un impuesto sobre la importación o fabricación nacional de mercancías como cerveza, alcohol, cigarrillos, cosméticos, vehículos y más. El impuesto se calcula multiplicando el precio de venta o valor aduanero de los productos por la tarifa correspondiente. Los fabricantes e importadores deben presentar declaraciones juradas y pagar el impuesto mensualmente.

Crédito tributario iva

1) El documento describe las normas sobre el crédito tributario del impuesto al valor agregado (IVA) en Ecuador. 2) Los sujetos pasivos del IVA tienen derecho a crédito tributario total o parcial dependiendo de si sus ventas están gravadas con tarifa 0% o 12%. 3) También se describen los procedimientos de declaración, pago, devolución y sanciones relacionadas con el IVA.

Retenciones decreto 1808

Este documento describe las retenciones de impuesto sobre la renta. Define la retención como la acción mediante la cual el deudor o pagador descuenta el monto del impuesto causado por una renta o enriquecimiento. Su propósito es asegurar la percepción periódica del tributo por parte del fisco. Los agentes de retención tienen la responsabilidad de retener y enterar los montos de acuerdo con la ley en el momento de efectuar un pago o abono en cuenta.

Tratamiento tributario-de-los-activo-fijos según NIC 16

1. El documento trata sobre el tratamiento contable y tributario de los activos fijos de una empresa. 2. Incluye la normativa aplicable, los componentes del costo de los activos, su medición y registro contable inicial, y el modelo de depreciación lineal. 3. También cubre temas como la revaluación voluntaria de activos y su tratamiento tributario.

Fundamentos de contabilidad

1) La Ley 126-01 creó la Dirección General de Contabilidad Gubernamental para establecer un sistema de contabilidad uniforme para todo el sector público dominicano. 2) La ley transfirió las funciones contables de la Contraloría General de la República a la Secretaría de Estado de Hacienda. 3) El documento explica el marco legal y las atribuciones de la Dirección General de Contabilidad Gubernamental según la Ley 126-01.

Clasificación de Ingresos

Este documento presenta información sobre los ingresos del Estado ecuatoriano. Define los ingresos como los recursos obtenidos por la recaudación de tributos, petróleo y sus derivados, y transferencias y donaciones. Explica que existen ingresos permanentes y no permanentes según el Código Orgánico de Planificación y Finanzas Públicas. Además, clasifica los ingresos en corrientes, de capital y financiamiento, y proporciona detalles sobre la composición y porcentajes de participación de cada componente en el presupuesto general

Recomendados

Impuesto al Valor Agregado (IVA)

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Ecuador. Explica que el IVA grava la transferencia de bienes y servicios entre personas bajo el régimen tributario ecuatoriano. Define conceptos como la base imponible, hecho generador, sujetos que intervienen, liquidación, retenciones y declaración del IVA. También detalla las tarifas aplicadas a diferentes bienes y servicios así como los casos de devolución del IVA.

CONCILIACION TRIBUTARIA

El documento trata sobre la conciliación tributaria como instrumento para determinar el impuesto a la renta. Explica conceptos como utilidad contable, utilidad gravable, ingresos gravables, deducciones de gastos, y cómo se realiza la conciliación entre la utilidad contable y la utilidad gravable. También cubre temas como participación de trabajadores, gastos deducibles e indeducibles, y los requisitos y procedimientos de la conciliación tributaria.

Impuesto selectivo de consumo.

El documento describe el Impuesto Selectivo de Consumo en Costa Rica. Este es un impuesto sobre la importación o fabricación nacional de mercancías como cerveza, alcohol, cigarrillos, cosméticos, vehículos y más. El impuesto se calcula multiplicando el precio de venta o valor aduanero de los productos por la tarifa correspondiente. Los fabricantes e importadores deben presentar declaraciones juradas y pagar el impuesto mensualmente.

Crédito tributario iva

1) El documento describe las normas sobre el crédito tributario del impuesto al valor agregado (IVA) en Ecuador. 2) Los sujetos pasivos del IVA tienen derecho a crédito tributario total o parcial dependiendo de si sus ventas están gravadas con tarifa 0% o 12%. 3) También se describen los procedimientos de declaración, pago, devolución y sanciones relacionadas con el IVA.

Retenciones decreto 1808

Este documento describe las retenciones de impuesto sobre la renta. Define la retención como la acción mediante la cual el deudor o pagador descuenta el monto del impuesto causado por una renta o enriquecimiento. Su propósito es asegurar la percepción periódica del tributo por parte del fisco. Los agentes de retención tienen la responsabilidad de retener y enterar los montos de acuerdo con la ley en el momento de efectuar un pago o abono en cuenta.

Tratamiento tributario-de-los-activo-fijos según NIC 16

1. El documento trata sobre el tratamiento contable y tributario de los activos fijos de una empresa. 2. Incluye la normativa aplicable, los componentes del costo de los activos, su medición y registro contable inicial, y el modelo de depreciación lineal. 3. También cubre temas como la revaluación voluntaria de activos y su tratamiento tributario.

Fundamentos de contabilidad

1) La Ley 126-01 creó la Dirección General de Contabilidad Gubernamental para establecer un sistema de contabilidad uniforme para todo el sector público dominicano. 2) La ley transfirió las funciones contables de la Contraloría General de la República a la Secretaría de Estado de Hacienda. 3) El documento explica el marco legal y las atribuciones de la Dirección General de Contabilidad Gubernamental según la Ley 126-01.

Clasificación de Ingresos

Este documento presenta información sobre los ingresos del Estado ecuatoriano. Define los ingresos como los recursos obtenidos por la recaudación de tributos, petróleo y sus derivados, y transferencias y donaciones. Explica que existen ingresos permanentes y no permanentes según el Código Orgánico de Planificación y Finanzas Públicas. Además, clasifica los ingresos en corrientes, de capital y financiamiento, y proporciona detalles sobre la composición y porcentajes de participación de cada componente en el presupuesto general

Presentacion niif 4

Este documento resume la NIIF 4 sobre contratos de seguro. Establece que las aseguradoras deben realizar mejoras limitadas en la contabilización de contratos de seguro y revelar información sobre los importes, calendario e incertidumbre de los flujos de efectivo futuros de dichos contratos. También prohíbe ciertas prácticas como provisiones para reclamaciones futuras y requiere pruebas de adecuación de pasivos y deterioro de activos por reaseguro.

El impuesto a la renta, categorias y caracteristicas

La renta en el Peru, categorias del impuesto a la renta, caracteristicas, conclusion e intruccion y conceptos de la tributacion de impuesto a la renta.

Regimen general de impuesto a la renta rg

Este documento describe el régimen general de impuesto a la renta (RG) en Perú. El RG se aplica a personas naturales y jurídicas que generan rentas de tercera categoría mayores a S/. 216,000. Los contribuyentes deben llevar contabilidad completa y pagar impuestos como el IGV e impuesto a la renta mediante pagos mensuales calculados usando el método del coeficiente o el porcentaje del 2%. Los pagos y declaraciones tributarias se presentan ante la SUNAT de forma presencial o en línea.

Diferencias entre contabilidad y auditoria

La contabilidad registra las actividades financieras de una empresa de manera diaria, mientras que la auditoría revisa el proceso de contabilidad anual o trimestralmente para verificar que cumple con las normas contables. Mientras que la contabilidad es manejada por empleados de la empresa, la auditoría es realizada por una firma independiente sin vínculos financieros con la empresa.

Estrategias Para Atender Una FiscalizacióN Trib.Avg.

El documento habla sobre estrategias para atender una fiscalización tributaria y los derechos y obligaciones de los contribuyentes. Explica el procedimiento de auditoría tributaria, las facultades de la SUNAT, y los mecanismos para determinar la obligación tributaria sobre base cierta o presunta.

Impuesto selectivo al consumo

El ISC es un impuesto indirecto que grava determinados bienes como bebidas alcohólicas, cigarrillos y combustibles con el objetivo de desincentivar su consumo por las externalidades negativas que generan y atenuar la regresividad del IGV al gravar bienes suntuosos o de lujo adquiridos por personas con mayor capacidad contributiva; la base imponible del ISC está constituida por el valor o volumen de venta de los bienes gravados o por el precio de venta al público sugerido multiplicado por un factor determinado por la

RER

El documento describe los diferentes regímenes tributarios y categorías de impuesto a la renta en Perú. Existen cinco categorías de impuesto a la renta para personas naturales y jurídicas según la naturaleza y procedencia de las rentas. También describe el régimen especial para pequeños contribuyentes y las actividades calificadas para este régimen.

Cuentas y documentos por cobrar

Las cuentas por cobrar son activos que generarán un beneficio futuro. Incluyen clientes, documentos por cobrar, empleados y deudores diversos. Se debe establecer un control interno para estas cuentas, como llevar un auxiliar de clientes y analizar periódicamente las cuentas por cobrar antiguas. También se debe estimar el monto de cuentas incobrables usando métodos como porcentajes sobre ventas o cuentas por cobrar. Las cuentas por cobrar en moneda extranjera se deben valu

Enfoque de auditoria para la revisión de operaciones de ciclos transaccionale...

1. El documento describe los procesos de auditoría para la revisión de los ciclos transaccionales de una empresa, incluyendo los ciclos de ingresos, compras, nómina y tesorería.

2. Explica las funciones lógicas, asientos contables, formas y documentos importantes, bases de datos y objetivos de cada ciclo.

3. El propósito es clasificar, resumir e informar sobre las transacciones de cada ciclo, como las ventas, compras, uso de mano de obra y flujo de efectivo.

Impuesto a la renta

Este documento describe las diferentes categorías de renta gravadas por el Impuesto a la Renta en Perú, incluyendo rentas de capital provenientes de alquileres, transferencias y cesiones, y rentas de trabajo dependiente e independiente. Define las rentas de primera, segunda, cuarta, quinta categoría y rentas de fuente extranjera, especificando los ingresos incluidos en cada categoría y las tasas impositivas aplicables.

Tipos de contabilidad

El documento describe varios tipos especializados de contabilidad, incluyendo la contabilidad comercial, agrícola, petrolera, industrial, bancaria y hotelera. También describe la contabilidad de costos, financiera, fiscal, administrativa, por actividades y de organizaciones de servicios. Cada una se especializa en un sector o necesidad de información específica.

Percepciones del igv

Este documento analiza el régimen de percepciones del IGV aplicable a la venta interna de bienes, importaciones y combustibles. Explica que la percepción es un mecanismo de pago anticipado del IGV que busca formalizar actividades y combatir la evasión tributaria. Detalla los porcentajes de percepción, operaciones excluidas y el funcionamiento del régimen para distintos tipos de transacciones.

Sistemas administrativos del igv (presentacion)

El documento describe tres sistemas administrativos del Impuesto General a las Ventas (IGV) en Perú: el sistema de detracciones, el sistema de retenciones y el sistema de percepciones. El sistema de detracciones implica que el cliente retiene un porcentaje del precio pagado al proveedor y lo deposita en la cuenta bancaria del proveedor. El sistema de retenciones implica que el cliente retiene un porcentaje del precio como pago anticipado del IGV y lo declara y paga a SUNAT, mientras que el proveedor puede deducirlo de su

Renta de Tercera Categoría

El documento describe la renta de tercera categoría según la legislación peruana. Define la renta bruta como los ingresos obtenidos por actividades comerciales, industriales o de servicios, menos los costos deducibles. Explica que la renta neta se calcula restando de la bruta los gastos deducibles como depreciaciones, remuneraciones de personal, y hasta cierto límite, gastos de representación, alquileres y viáticos. No son deducibles los gastos personales, multas, mejoras permanentes, impuestos o donaciones

Planeamiento estratégico tributario 111

El documento presenta información sobre un curso de especialización en auditoría financiera. El módulo se enfoca en planeamiento estratégico tributario y busca desarrollar conceptos teórico-prácticos sobre el tratamiento de operaciones y su relación con impuestos. El planeamiento tributario es necesario para las empresas a fin de lograr una reducción en la carga tributaria y mejorar su posición frente al fisco.

Introducción a niif para pymes

Este documento presenta información sobre los procedimientos contables que debe seguir una entidad al adoptar por primera vez las Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para Pymes). Incluye detalles sobre la preparación del estado de situación financiera de apertura, las exenciones permitidas y casos prácticos para ilustrar el proceso de conversión.

Estado de Flujos de Efectivo

El documento presenta la información sobre el estado de flujos de efectivo. Explica que el estado de flujos de efectivo proporciona información sobre cómo una entidad genera y utiliza efectivo y tiene valor predictivo. Describe que el estado clasifica los flujos de efectivo en actividades operativas, de inversión y de financiación. También cubre conceptos como efectivo y equivalentes de efectivo, y los métodos directo e indirecto para preparar el estado.

Nic 2 existencias 22 06-2013

Este documento describe la Norma Internacional de Contabilidad NIC 2 sobre existencias. Explica que la norma establece el tratamiento contable de las existencias y prescribe que deben valuarse al costo o al valor neto realizable, el que sea menor. También cubre definiciones clave, alcance, métodos de valuación de costos, y tratamiento de ajustes por desvalorización.

a217340911 unidad-v-gasto-publico-2011-prof-oneida

El documento resume los conceptos clave de gasto público, incluyendo las clasificaciones financiera y económica del gasto público. También define déficit fiscal, superávit fiscal, presupuesto público, y explica la relación entre la planificación y el presupuesto. Finalmente, brinda información sobre la Oficina Nacional de Presupuesto de Venezuela.

Seccion 7 niif para pymes

Este documento resume la Sección 7 de las NIIF para PYMES sobre el estado de flujos de efectivo. Explica que este estado muestra los cambios en el efectivo de una entidad durante un período y define el efectivo y equivalentes de efectivo. Describe las tres categorías de actividades (operación, inversión y financiación) y cómo se clasifican los flujos de efectivo. También cubre temas como los métodos de preparación directo e indirecto, conversión de moneda extranjera y revelaciones requeridas.

Finanzas

Este documento explica cómo elaborar un estado de origen y aplicación de fondos. Indica que los orígenes incluyen la utilidad neta, disminuciones en activos y aumentos en pasivos y capital. Las aplicaciones incluyen pagos de dividendos, aumentos en activos y disminuciones en pasivos y capital. Proporciona un ejemplo utilizando los datos de Island Paper, donde la utilidad neta representó el 45% de los orígenes y el 27% se aplicó a dividendos.

04 flujos de fondos

El documento presenta los conceptos clave sobre el estado de flujo de fondos y efectivo. Explica que este estado divide los flujos en operativos, de inversión y financiamiento, y se prepara utilizando los balances inicial y final para clasificar los cambios en cuentas como orígenes o aplicaciones de fondos. La interpretación requiere entender estas categorías de flujos y sus implicaciones financieras.

Más contenido relacionado

La actualidad más candente

Presentacion niif 4

Este documento resume la NIIF 4 sobre contratos de seguro. Establece que las aseguradoras deben realizar mejoras limitadas en la contabilización de contratos de seguro y revelar información sobre los importes, calendario e incertidumbre de los flujos de efectivo futuros de dichos contratos. También prohíbe ciertas prácticas como provisiones para reclamaciones futuras y requiere pruebas de adecuación de pasivos y deterioro de activos por reaseguro.

El impuesto a la renta, categorias y caracteristicas

La renta en el Peru, categorias del impuesto a la renta, caracteristicas, conclusion e intruccion y conceptos de la tributacion de impuesto a la renta.

Regimen general de impuesto a la renta rg

Este documento describe el régimen general de impuesto a la renta (RG) en Perú. El RG se aplica a personas naturales y jurídicas que generan rentas de tercera categoría mayores a S/. 216,000. Los contribuyentes deben llevar contabilidad completa y pagar impuestos como el IGV e impuesto a la renta mediante pagos mensuales calculados usando el método del coeficiente o el porcentaje del 2%. Los pagos y declaraciones tributarias se presentan ante la SUNAT de forma presencial o en línea.

Diferencias entre contabilidad y auditoria

La contabilidad registra las actividades financieras de una empresa de manera diaria, mientras que la auditoría revisa el proceso de contabilidad anual o trimestralmente para verificar que cumple con las normas contables. Mientras que la contabilidad es manejada por empleados de la empresa, la auditoría es realizada por una firma independiente sin vínculos financieros con la empresa.

Estrategias Para Atender Una FiscalizacióN Trib.Avg.

El documento habla sobre estrategias para atender una fiscalización tributaria y los derechos y obligaciones de los contribuyentes. Explica el procedimiento de auditoría tributaria, las facultades de la SUNAT, y los mecanismos para determinar la obligación tributaria sobre base cierta o presunta.

Impuesto selectivo al consumo

El ISC es un impuesto indirecto que grava determinados bienes como bebidas alcohólicas, cigarrillos y combustibles con el objetivo de desincentivar su consumo por las externalidades negativas que generan y atenuar la regresividad del IGV al gravar bienes suntuosos o de lujo adquiridos por personas con mayor capacidad contributiva; la base imponible del ISC está constituida por el valor o volumen de venta de los bienes gravados o por el precio de venta al público sugerido multiplicado por un factor determinado por la

RER

El documento describe los diferentes regímenes tributarios y categorías de impuesto a la renta en Perú. Existen cinco categorías de impuesto a la renta para personas naturales y jurídicas según la naturaleza y procedencia de las rentas. También describe el régimen especial para pequeños contribuyentes y las actividades calificadas para este régimen.

Cuentas y documentos por cobrar

Las cuentas por cobrar son activos que generarán un beneficio futuro. Incluyen clientes, documentos por cobrar, empleados y deudores diversos. Se debe establecer un control interno para estas cuentas, como llevar un auxiliar de clientes y analizar periódicamente las cuentas por cobrar antiguas. También se debe estimar el monto de cuentas incobrables usando métodos como porcentajes sobre ventas o cuentas por cobrar. Las cuentas por cobrar en moneda extranjera se deben valu

Enfoque de auditoria para la revisión de operaciones de ciclos transaccionale...

1. El documento describe los procesos de auditoría para la revisión de los ciclos transaccionales de una empresa, incluyendo los ciclos de ingresos, compras, nómina y tesorería.

2. Explica las funciones lógicas, asientos contables, formas y documentos importantes, bases de datos y objetivos de cada ciclo.

3. El propósito es clasificar, resumir e informar sobre las transacciones de cada ciclo, como las ventas, compras, uso de mano de obra y flujo de efectivo.

Impuesto a la renta

Este documento describe las diferentes categorías de renta gravadas por el Impuesto a la Renta en Perú, incluyendo rentas de capital provenientes de alquileres, transferencias y cesiones, y rentas de trabajo dependiente e independiente. Define las rentas de primera, segunda, cuarta, quinta categoría y rentas de fuente extranjera, especificando los ingresos incluidos en cada categoría y las tasas impositivas aplicables.

Tipos de contabilidad

El documento describe varios tipos especializados de contabilidad, incluyendo la contabilidad comercial, agrícola, petrolera, industrial, bancaria y hotelera. También describe la contabilidad de costos, financiera, fiscal, administrativa, por actividades y de organizaciones de servicios. Cada una se especializa en un sector o necesidad de información específica.

Percepciones del igv

Este documento analiza el régimen de percepciones del IGV aplicable a la venta interna de bienes, importaciones y combustibles. Explica que la percepción es un mecanismo de pago anticipado del IGV que busca formalizar actividades y combatir la evasión tributaria. Detalla los porcentajes de percepción, operaciones excluidas y el funcionamiento del régimen para distintos tipos de transacciones.

Sistemas administrativos del igv (presentacion)

El documento describe tres sistemas administrativos del Impuesto General a las Ventas (IGV) en Perú: el sistema de detracciones, el sistema de retenciones y el sistema de percepciones. El sistema de detracciones implica que el cliente retiene un porcentaje del precio pagado al proveedor y lo deposita en la cuenta bancaria del proveedor. El sistema de retenciones implica que el cliente retiene un porcentaje del precio como pago anticipado del IGV y lo declara y paga a SUNAT, mientras que el proveedor puede deducirlo de su

Renta de Tercera Categoría

El documento describe la renta de tercera categoría según la legislación peruana. Define la renta bruta como los ingresos obtenidos por actividades comerciales, industriales o de servicios, menos los costos deducibles. Explica que la renta neta se calcula restando de la bruta los gastos deducibles como depreciaciones, remuneraciones de personal, y hasta cierto límite, gastos de representación, alquileres y viáticos. No son deducibles los gastos personales, multas, mejoras permanentes, impuestos o donaciones

Planeamiento estratégico tributario 111

El documento presenta información sobre un curso de especialización en auditoría financiera. El módulo se enfoca en planeamiento estratégico tributario y busca desarrollar conceptos teórico-prácticos sobre el tratamiento de operaciones y su relación con impuestos. El planeamiento tributario es necesario para las empresas a fin de lograr una reducción en la carga tributaria y mejorar su posición frente al fisco.

Introducción a niif para pymes

Este documento presenta información sobre los procedimientos contables que debe seguir una entidad al adoptar por primera vez las Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para Pymes). Incluye detalles sobre la preparación del estado de situación financiera de apertura, las exenciones permitidas y casos prácticos para ilustrar el proceso de conversión.

Estado de Flujos de Efectivo

El documento presenta la información sobre el estado de flujos de efectivo. Explica que el estado de flujos de efectivo proporciona información sobre cómo una entidad genera y utiliza efectivo y tiene valor predictivo. Describe que el estado clasifica los flujos de efectivo en actividades operativas, de inversión y de financiación. También cubre conceptos como efectivo y equivalentes de efectivo, y los métodos directo e indirecto para preparar el estado.

Nic 2 existencias 22 06-2013

Este documento describe la Norma Internacional de Contabilidad NIC 2 sobre existencias. Explica que la norma establece el tratamiento contable de las existencias y prescribe que deben valuarse al costo o al valor neto realizable, el que sea menor. También cubre definiciones clave, alcance, métodos de valuación de costos, y tratamiento de ajustes por desvalorización.

a217340911 unidad-v-gasto-publico-2011-prof-oneida

El documento resume los conceptos clave de gasto público, incluyendo las clasificaciones financiera y económica del gasto público. También define déficit fiscal, superávit fiscal, presupuesto público, y explica la relación entre la planificación y el presupuesto. Finalmente, brinda información sobre la Oficina Nacional de Presupuesto de Venezuela.

Seccion 7 niif para pymes

Este documento resume la Sección 7 de las NIIF para PYMES sobre el estado de flujos de efectivo. Explica que este estado muestra los cambios en el efectivo de una entidad durante un período y define el efectivo y equivalentes de efectivo. Describe las tres categorías de actividades (operación, inversión y financiación) y cómo se clasifican los flujos de efectivo. También cubre temas como los métodos de preparación directo e indirecto, conversión de moneda extranjera y revelaciones requeridas.

La actualidad más candente (20)

El impuesto a la renta, categorias y caracteristicas

El impuesto a la renta, categorias y caracteristicas

Estrategias Para Atender Una FiscalizacióN Trib.Avg.

Estrategias Para Atender Una FiscalizacióN Trib.Avg.

Enfoque de auditoria para la revisión de operaciones de ciclos transaccionale...

Enfoque de auditoria para la revisión de operaciones de ciclos transaccionale...

a217340911 unidad-v-gasto-publico-2011-prof-oneida

a217340911 unidad-v-gasto-publico-2011-prof-oneida

Destacado

Finanzas

Este documento explica cómo elaborar un estado de origen y aplicación de fondos. Indica que los orígenes incluyen la utilidad neta, disminuciones en activos y aumentos en pasivos y capital. Las aplicaciones incluyen pagos de dividendos, aumentos en activos y disminuciones en pasivos y capital. Proporciona un ejemplo utilizando los datos de Island Paper, donde la utilidad neta representó el 45% de los orígenes y el 27% se aplicó a dividendos.

04 flujos de fondos

El documento presenta los conceptos clave sobre el estado de flujo de fondos y efectivo. Explica que este estado divide los flujos en operativos, de inversión y financiamiento, y se prepara utilizando los balances inicial y final para clasificar los cambios en cuentas como orígenes o aplicaciones de fondos. La interpretación requiere entender estas categorías de flujos y sus implicaciones financieras.

Estado de origen y aplicaciòn de fondos

Este documento presenta información sobre el análisis dinámico del balance general y el estado de origen y aplicación de fondos. Explica que el estado de origen y aplicación de fondos muestra los movimientos de capital que generan fondos disponibles y las erogaciones de capital durante un período. También describe las cuentas de fuentes y aplicaciones de fondos y cómo estas reflejan aumentos o disminuciones en los activos y pasivos de la empresa.

Contabilidad Y Finanzas Para Seguridad Social

El documento proporciona una introducción a los conceptos básicos de contabilidad y finanzas para organizaciones. Explica que una organización combina recursos para producir y vender bienes o servicios con el objetivo de generar ganancias. También describe los procesos de planificación, organización y control necesarios para la gestión, así como los principales sistemas de información contable como la contabilidad general, de costos y los presupuestos.

Elementos y conceptos generales de la contabilidad (1)

El documento presenta los elementos y conceptos básicos de la contabilidad. Explica que la contabilidad registra, interpreta y analiza las transacciones de una empresa para conocer su situación financiera y económica y servir como base para la toma de decisiones. Describe la ecuación contable básica de activo igual a pasivo más patrimonio, y los principios de la partida doble donde lo que se recibe es igual a lo que se entrega. También define las cuentas del activo, pasivo y patrimonio, y presenta un ejemplo para reconoc

Impuesto a la Salida de Divisas (ISD) y Deducibilidad del gasto

Presentación de la Conferencia "Impuesto a la Salida de Divisas (ISD) y Deducibilidad del gasto" realizada el 19 de julio en nuestra sede Amcham Guayaquil

PLAN DE NEGOCIOS 6

El documento describe los sistemas financieros y contables de una empresa. Explica que estos sistemas permiten llevar ordenadamente las cuentas de la empresa, estar informados de su situación financiera y buscar formas de ahorrar costos. También cubre temas como estados financieros proyectados, indicadores financieros y sistemas de financiamiento.

Características y clasificación del Hecho Económico

Este documento describe las características y clasificación de los hechos económicos. Explica que los hechos económicos son actividades observables y medibles que involucran a más de una persona y se llevan a cabo para satisfacer las necesidades de una sociedad. Además, clasifica los hechos económicos en permutativos, modificativos y mixtos, dependiendo de si producen cambios sin ganancias ni pérdidas, causan variaciones en el patrimonio, o son ambos a la vez.

Abc contable y financiero

El documento resume los conceptos básicos de la contabilidad, incluyendo su definición como un sistema de información, los principales usuarios de los informes contables, los elementos clave de los estados financieros, y factores que afectan la calidad de la información contable como la auditoría externa y aspectos legales. También explica conceptos como presupuestos, análisis financieros de corto y largo plazo, y la definición y objetivo de una auditoría.

Conceptos de contabilidad

Conceptos Básicos de Contabilidad, dirigida a todo el que quiera aprender o iniciarse en el aprendizaje de la contabilidad con conceptos claros y fácil de entender.

Apalancamiento

Este documento habla sobre el concepto de apalancamiento financiero y sus diferentes clasificaciones. Explica que el apalancamiento financiero positivo ocurre cuando la obtención de fondos prestados es productiva, mientras que el apalancamiento financiero negativo ocurre cuando es improductiva. También discute la importancia del apalancamiento financiero para determinar el uso adecuado de costos fijos y evaluar la conveniencia de conseguir préstamos.

Tema 1.concepto de derecho financiero

1) El documento habla sobre el concepto de Derecho Financiero y explica que regula la actividad financiera pública del Estado y otros entes públicos.

2) Explica que la actividad financiera pública consiste en la realización de gastos públicos y la obtención de ingresos necesarios para cubrir esos gastos.

3) Define las diferentes ramas del Derecho Financiero como el Derecho Tributario, que regula los impuestos y otras figuras, y explica la estructura básica de los tributos.

I. fundamentos de_la_teoria_contable

Este documento presenta los fundamentos de la teoría contable, incluyendo la definición de contabilidad, los elementos de la contabilidad general, las formas jurídicas de las organizaciones empresariales, la relación de la contabilidad con la economía y la administración, los objetivos y definiciones de la contabilidad, las fases de la contabilidad, los usuarios de la información contable y los principios contables.

proceso contable

La contabilidad registra transacciones de una empresa en términos monetarios. El proceso contable produce estados financieros como el balance general y el estado de resultados. El balance general muestra los activos, pasivos y patrimonio de una empresa, mientras que el estado de resultados compara los ingresos con los gastos para mostrar la utilidad o pérdida.

PRESENTACION DE CONTABILIDAD

La contabilidad es un sistema de información que permite registrar y analizar las operaciones de una empresa para conocer su situación financiera y resultados. Incluye principios como la obtención, almacenamiento y presentación de datos contables. Esto permite evaluar la rentabilidad de un negocio, facilitar decisiones y cumplir obligaciones fiscales. Existen diferentes tipos de contabilidad como la administrativa, financiera y fiscal.

Importancia de la contabilidad

La contabilidad es importante para todas las empresas porque les permite llevar un control de sus operaciones financieras y comerciales, obtener mayor productividad y aprovechar mejor su patrimonio. Además, la contabilidad proporciona información legalmente requerida y permite conocer la situación económica y financiera pasada, presente y futura de una empresa para tomar mejores decisiones.

Unidad 5 Estudio Financiero

Este documento presenta una introducción al estudio financiero de proyectos. Explica que el estudio financiero sistematiza los resultados económicos de otros estudios para calcular cuentas financieras como capital de trabajo, depreciación y valor de salvamento. También clasifica las inversiones, costos, gastos e ingresos del proyecto y describe cómo se elaboran estados financieros como flujo de caja, estado de resultados y balance general.

CONTABILIDAD FINANCIERA

El documento presenta una introducción al análisis financiero y los principales conceptos contables como los estados financieros, principios de contabilidad, activos, pasivos y capital contable. Explica las características y objetivos de los estados financieros básicos como el balance general y el estado de resultados.

Objetivo del analisis financiero

1. El análisis financiero permite evaluar la rentabilidad, solvencia y liquidez de una empresa mediante el estudio de sus estados financieros.

2. Los objetivos del análisis financiero son medir la rentabilidad de la empresa y determinar su situación financiera actual y futura.

3. Los indicadores clave de rentabilidad que se utilizan son el retorno sobre activos, retorno sobre patrimonio y rentabilidad sobre ventas.

Característica de hecho económico2

Los factores de la producción son los recursos utilizados para producir bienes y servicios e incluyen la tierra, el trabajo, el capital y las habilidades empresariales. La tierra incluye los recursos naturales como el suelo. El trabajo se refiere al esfuerzo físico y mental de las personas. El capital son las herramientas, maquinaria y construcciones que usan las empresas. Las habilidades empresariales son los recursos humanos que coordinan y organizan los otros factores de la producción.

Destacado (20)

Elementos y conceptos generales de la contabilidad (1)

Elementos y conceptos generales de la contabilidad (1)

Impuesto a la Salida de Divisas (ISD) y Deducibilidad del gasto

Impuesto a la Salida de Divisas (ISD) y Deducibilidad del gasto

Características y clasificación del Hecho Económico

Características y clasificación del Hecho Económico

Similar a Diagnóstico Contable Financiero

Dupont y otros ratios operativos

Este documento explica tres ratios financieros clave (ROS, ROA, ROE) y el modelo DuPont para medir la rentabilidad de una empresa. Define cada ratio, cómo se calcula y qué indican. El ratio ROS compara el beneficio neto con las ventas, el ROA con los activos totales, y el ROE con los fondos propios. El modelo DuPont analiza tres palancas (margen, rotación y apalancamiento) para mejorar la rentabilidad para los accionistas.

Estados Financieros

El documento presenta una introducción a los estados financieros y conceptos básicos de contabilidad como activos, pasivos, patrimonio, balance general, estado de resultados, puntos de equilibrio, costos fijos y variables. Explica la estructura y componentes de los estados financieros, así como ratios financieros comunes como liquidez, rentabilidad y actividad.

35564099 formulas-indicadores-financieros

Este documento describe varios indicadores financieros clave agrupados en categorías como liquidez, actividad, rentabilidad, endeudamiento y apalancamiento. Explica cómo calcular e interpretar indicadores como la razón corriente, rotación de cartera, margen bruto, nivel de endeudamiento y cobertura de intereses.

Como usas los eeff para medir la salud de la Empresa

El documento describe varios indicadores financieros comúnmente utilizados para medir el rendimiento y la situación financiera de una empresa. Explica ratios como la rentabilidad sobre el capital contable, la rentabilidad sobre los activos totales, el margen bruto de utilidad, y ratios de liquidez, solvencia y rotación de inventarios y cuentas por cobrar/pagar.

Como usas los eeff para medir la salud de la Empresa

Este documento describe diferentes razones financieras que se pueden usar para medir la salud financiera de una empresa. Explica razones de rentabilidad, operativas, liquidez, apalancamiento y otras métricas como margen bruto, rotación de inventarios, cuentas por cobrar y cuentas por pagar. Todas estas razones comparan diferentes cuentas del estado de resultados y balance general para evaluar la rentabilidad, eficiencia, solvencia y capacidad de pago de una compañía.

Análisis de estados financieros

El documento describe los estados financieros y su propósito. Los estados financieros constituyen un resumen de las actividades financieras de una empresa durante un período y deben contener información clara para que los lectores puedan evaluar adecuadamente la situación financiera y los resultados de la empresa. Los estados financieros comúnmente incluyen el estado de resultados, balance general, estado de flujos de efectivo y estado de cambios en el patrimonio. El documento también explica conceptos como el análisis financiero y las razones financieras que permiten evaluar la

tegnologia 4 periodo

Este documento proporciona una explicación de los principales componentes de un balance general y un estado de resultados. Explica que el balance general contiene la sección de activos, pasivos y patrimonio para mostrar cómo se ha financiado la empresa y en qué ha invertido. También diferencia entre activos y pasivos corrientes versus no corrientes. El estado de resultados muestra los ingresos, gastos, y la diferencia entre ambos que resulta en una ganancia o pérdida.

Ratios financieros

Este documento presenta una introducción a los índices y ratios financieros más comunes. Explica brevemente los índices de liquidez, apalancamiento, gestión y rentabilidad. Luego proporciona detalles sobre cómo calcular diferentes tipos de índices, incluidos los índices de liquidez, gestión, endeudamiento y rentabilidad. Finalmente, enfatiza la importancia de definir y saber interpretar adecuadamente los ratios financieros clave utilizando los estados financieros de una empresa.

Estados y Reportes financieros

Este documento presenta una introducción a varias razones financieras comúnmente usadas para analizar el desempeño financiero de una empresa. Explica conceptos clave como activos circulantes, pasivos circulantes, capital contable, y razones de liquidez, rentabilidad y apalancamiento. También describe cómo estas razones se pueden usar para comparar empresas dentro de una industria y analizar tendencias a lo largo del tiempo.

Unidad 9 B

Este documento explica diferentes métodos de análisis financiero como el punto de equilibrio, análisis de sensibilidad, e índices financieros. Describe índices de liquidez, seguridad, rendimiento y eficiencia, incluyendo días de cuentas por cobrar/pagar, rotación de inventario, y ventas por activo/empleado. El objetivo es medir y comparar el desempeño financiero de un negocio a través del tiempo.

PRINCIPIOS-DE-CONTABILIDAD.pptx

El documento proporciona una introducción general a la contabilidad, describiendo que es una técnica para registrar las operaciones económicas de una entidad y producir información financiera. Explica que la contabilidad tiene como objetivo principal obtener información financiera para evaluar el desempeño de las entidades, comparar resultados y tomar decisiones. Además, resume los principales estados financieros y algunos conceptos básicos como activo, pasivo y capital.

2013 22 mercurio_5_1[1]

El documento analiza los indicadores financieros de la aerolínea LATAM después de su fusión entre LAN y TAM. Los indicadores muestran una fuerte caída en la rentabilidad y los resultados a pesar de un aumento en las ventas, lo que indica que la fusión ha afectado negativamente los resultados de la empresa. La rentabilidad sobre activos cayó del 3.6% a 0.2% y la rentabilidad sobre el patrimonio cayó del 22% a 0.5%. Esto demuestra que mayores ventas no garantizan mayores utilidades y que

Razones financieras

Las razones financieras miden las relaciones entre partidas contables para evaluar la liquidez, apalancamiento, actividad y rentabilidad de una empresa. Se clasifican en razones de liquidez, apalancamiento, actividad y rentabilidad, y se usan para comparar el desempeño financiero de una empresa a través del tiempo y frente a competidores.

PRINCIPIOS DE CONTABILIDAD.pdf

Este documento describe los conceptos básicos de la contabilidad. La contabilidad registra las operaciones económicas de una entidad y produce información financiera. Tiene como objetivo principal obtener información para evaluar el desempeño de la entidad, comparar resultados y planear operaciones. Se presentan los principales estados financieros como el balance general, estado de resultados y flujo de efectivo.

PRINCIPIOS-DE-CONTABILIDAD.pdf

Este documento describe la contabilidad como una técnica para registrar las operaciones económicas de una entidad y producir información financiera. Explica que la contabilidad tiene como objetivo principal obtener información financiera para evaluar el desempeño de las entidades a lo largo del tiempo. También define conceptos básicos como activo, pasivo, capital y los estados financieros principales como el balance general y el estado de resultados.

Presentación Contabilidad NIF A-1.pdf

Este documento describe los conceptos básicos de la contabilidad. Explica que la contabilidad registra las operaciones económicas de una entidad y produce información financiera. Sus objetivos principales son obtener información para evaluar el desempeño de las entidades, comparar resultados y planear operaciones futuras. También define conceptos clave como activos, pasivos, capital, estados financieros y cuentas contables.

Principios de-contabilidad

Este documento explica los conceptos básicos de la contabilidad. La contabilidad registra las operaciones económicas de una entidad y produce información financiera. Tiene como objetivo principal obtener información para evaluar el desempeño de la entidad, comparar resultados y planear operaciones. Se describen los estados financieros básicos como el balance general, estado de resultados y otros.

PRINCIPIOS-DE-CONTABILIDAD.pdf

Este documento describe los conceptos básicos de la contabilidad. La contabilidad registra las operaciones económicas de una entidad y produce información financiera. Tiene como objetivo principal obtener información para evaluar el desempeño de la entidad, comparar resultados y planear operaciones. Existen diferentes tipos de contabilidad según la actividad de la entidad y los estados financieros básicos son el balance general, estado de resultados y otros.

PRINCIPIOS-DE-CONTABILIDAD.pdf

Este documento describe los conceptos básicos de la contabilidad. La contabilidad registra las operaciones económicas de una entidad y produce información financiera. Tiene como objetivo principal obtener información para evaluar el desempeño de la entidad, comparar resultados y planear operaciones. Existen diferentes tipos de contabilidad según la actividad de la entidad y los estados financieros básicos son el balance general, estado de resultados y otros.

Procesos especializados de Gestión II

El documento trata sobre procesos especializados de gestión como la evaluación económica financiera, la gestión del circulante y la financiación, la inversión en activos fijos y la gestión de recursos materiales. Explica conceptos como razones financieras, análisis de estados financieros, flujo de efectivo y herramientas para la evaluación y selección de proyectos de inversión como el tiempo de recuperación, tasa interna de retorno y valor presente neto.

Similar a Diagnóstico Contable Financiero (20)

Como usas los eeff para medir la salud de la Empresa

Como usas los eeff para medir la salud de la Empresa

Como usas los eeff para medir la salud de la Empresa

Como usas los eeff para medir la salud de la Empresa

Último

SEGUROS Y FIANZAS EN EL COMERCIO INTERNACIONAL

Descripción de los seguros y las fianzas utilizadas en el comercio internacional

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros, son temas importantes para desarrollar en la ciudadanía capacidades que le permita identificar su capacidad de endeudamiento, los derechos y las obligaciones que adquiere al obtener un crédito y conocer cuáles son las formas de asegurar su inversión.

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

Dotar de un instrumento para el conocimiento contable de los diferentes ajustes por inflacion que existen

creditohipotecario del bcrp linnk app02.pptx

Crédito hipotecario en aplicación del ámbito laboral.

Del bcrp

La Comisión europea informa sobre el progreso social en la UE.

Bruselas confirma que el progreso social varía notablemente entre las regiones de la Unión Europea, y que los países nórdicos tienen un desempeño consistentemente mejor que el resto de los Estados miembros.

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

Servicios digitales tratamiento y aspectos tributarios

DIM declaracion de importacion de mercancias .pdf

vehiculo importado desde pais extrajero contien documentos respaldados como ser la factura comercial de importacion un seguro y demas tambien indica la partida arancelaria que deb contener este vehículo 3. La importadora PARISBOL TRUCK IMPORT SOCIEDAD DE RESPONSABILIDAD LIMITADA perteneciente a Bolivia, trae desde CHILE , un vehículo Automóvil con un número de ruedas de 6 Número del chasis YV2RT40A0HB828781 De clase tractocamión, con dos puertas . El precio es de 35231,46 dólares, la importadora tiene los siguientes datos para el cálculo de sus costos:

• Flete de $ 1500 por contenedor

• El deducible es de 10 % de la SA y la prima neta de 0.02% de la SA

• ARANCEL DE IMPORTACIÓN 20% • ALMACÉN ADUANERO 1.5%

• DESPACHO ADUANERO 2.1%

• IVA 14.94%

• PERCEPCIÓN 0.3%

• OTROS GASTOS DE IMPORTACIÓN $US

• Derecho de emisión 4.20

• Handling 58 • Descarga 69

• Servicios aduana 30

• Movilización de carga 70.10

• Transporte interno 150

• Gastos operativos 70

• Otros gastos 100 • Comisión agente de 0.05% CIF

GASTOS FINANCIEROS o GASTOS APERTURA DE L/C (0.3 % FOB) o Intereses proveedor $ 1050 CALULAR:

i) El valor FOB

j) hallar la suma asegurada de la mercancía y la prima neta que se debe pagar a la compañía aseguradora, y el valor CIF

k) El total de derechos e impuestos

l) El costo total de importación y el factor

m) El costo unitario de importación de cada alfombra en $us y Bs. (tipo de cambio: Bs.6.85)

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

El artículo aborda los desafíos del Habeas Data en el marco de las Nuevas Tecnologías de la Información y Comunicación (NTIC), comparando las legislaciones de Colombia y España. Desde la Declaración de los Derechos del Hombre en 1948 hasta la implementación del Reglamento General de Protección de Datos (GDPR) en Europa, la protección de la privacidad ha ganado importancia a nivel mundial. El objetivo principal del artículo es analizar cómo las legislaciones de Colombia y España abordan la protección de datos personales, comparando sus enfoques normativos y evaluando la eficacia de sus marcos legales en el contexto de la digitalización avanzada. Se hace uso de un enfoque mixto que combina análisis cualitativo detallado de documentos legales y cuantitativo descriptivo para comparar la prevalencia de ciertos principios en las normativas. Los hallazgos indican que España ha establecido un marco legal robusto y detallado desde 1978, alineándose con las directrices de la UE y el GDPR, mientras que Colombia, aunque ha progresado con leyes como la Ley 1581 de 2012, todavía podría beneficiarse de adoptar aspectos del régimen europeo para mejorar su protección de datos. Este análisis subraya la importancia de las reformas legales y políticas en la protección de datos, crucial para asegurar la privacidad en una sociedad digital y globalizada.

Palabras clave: Avances tecnológicos, Derecho en la era digital, Habeas Data, Marco jurídico y Protección de datos personales.

Presentación sobre la Teoría Económica de John Maynard Keynes

Presentación sobre la Teoría Económica de John Maynard Keynes

BBSC® Impuesto Sustitutivo 2024 Ley de Emergencia

Antes de iniciar el contenido técnico de lo acontecido en materia tributaria estos últimos días de mayo; quisiera referirme a la importancia de una expresión tan sabia aplicable a tantas situaciones de la vida, y hoy, meritoria de considerar en el prefacio del presente análisis -

"no se extraña lo que nunca se ha tenido".

Con esta frase me quiero referir a las empresas que funcionan en las zonas de Iquique y Punta Arenas, acogidas a los beneficios de las zonas francas, y que, por ende, no pagan impuesto de primera categoría. En palabras técnicas estas empresas no mantienen saldos en sus registros SAC, y por ello, este nuevo Impuesto Sustitutivo, sin duda, es una tremenda y gran noticia.

Lo mismo se puede extender a las empresas que por haber aplicado beneficios de reinversión sumado a las ventajas transitorias de la menor tasa de primera categoría pagada; me refiero a las pymes en su mayoría. Han acumulado un monto de créditos menor en su registro SAC.

En estos casos, no es mucho lo que se tiene que perder.

Lo interesante, es que este ISRAI nace desde un pago efectivo de recursos, lo que exigirá a las empresas evaluar muy bien desde su posición financiera actual, y la planificación de esta, en un horizonte de corto plazo, considerar las alternativas que se disponen.

El 15 de mayo de 2024, el Congreso aprobó el proyecto de ley que “crea un Fondo de Emergencia Transitorio por incendios y establece otras medidas para la reconstrucción”, el cual se encuentra en las últimas etapas previo a su publicación y posterior entrada en vigencia.

Este proyecto tiene por objetivo establecer un marco institucional para organizar los esfuerzos públicos, con miras a solventar los gastos de reconstrucción y otras medidas de recuperación que se implementarán en la Región de Valparaíso a raíz de los incendios ocurridos en febrero de 2024.

Dentro del marco de “otras medidas de reconstrucción”, el proyecto crea un régimen opcional de impuesto sustitutivo de los impuestos finales (denominado también ISRAI), con distintas modalidades para sociedades bajo el régimen general de tributación (artículo 14 A de la ley sobre Impuesto a la Renta) y bajo el Régimen Pyme (artículo 14 D N° 3 de la ley sobre Impuesto a la Renta).

Para conocer detalles revisa nuestro artículo completo aquí BBSC® Impuesto Sustitutivo 2024.

Por Claudia Valdés Muñoz cvaldes@bbsc.cl +56981393599

Último (20)

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros como parte de la educación financiera

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

Importancia-Seguridad-Social-en-Salud-y-Pensiones.pdf

Importancia-Seguridad-Social-en-Salud-y-Pensiones.pdf

La Comisión europea informa sobre el progreso social en la UE.

La Comisión europea informa sobre el progreso social en la UE.

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

exportacion e importacion de bolivia de productos tradicionales y no tradicic...

exportacion e importacion de bolivia de productos tradicionales y no tradicic...

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

Presentación sobre la Teoría Económica de John Maynard Keynes

Presentación sobre la Teoría Económica de John Maynard Keynes

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

Diagnóstico Contable Financiero

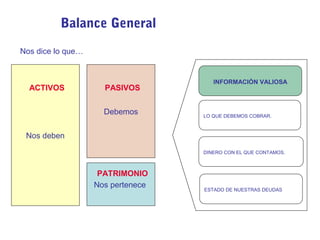

- 1. Balance General Nos dice lo que… ACTIVOS PASIVOS Debemos INFORMACIÓN VALIOSA LO QUE DEBEMOS COBRAR. Nos deben DINERO CON EL QUE CONTAMOS. PATRIMONIO Nos pertenece ESTADO DE NUESTRAS DEUDAS

- 2. PROYECCIÓN DEL BALANCE ACTIVOS EGyP Caja Clientes Ventas Crecimiento anual de las Ventas Coste de Ventas Inventario Plazo Promedio de Cobro Utilidad Bruta Activo Fijo Neto PASIVOS Proveedores Imp. x pagar Plazo Promedio de Pago Días de Inventario Gastos U.A.I.T Intereses Estimaciones U.A.T Otros gastos x pagar Crédito Bancario Deuda L.P Impuestos Flujo de Caja Utilidad Neta Dividendos PATRIMONIO Utilidad Retenida

- 3. INDICES FINANCIEROS ACTIVOS EGyP Caja Clientes Rentabilidad Operación AC ROS = U. Neta Activos Plazo Prom. de Cobro ROE = Activo Fijo Neto Proveedores Plazo Prom. Compras Diarias de Pago ROA = Inventario U. Neta Ventas U. Neta Patrimonio Inventario Días Compras Compras Diarias de Invent. PASIVOS Proveedores Imp. x pagar Otros gastos x pagar Crédito Bancario Deuda L.P Clientes Ventas Diarias Coste de Ventas Rotación de Inventario Inventario Liquidez PC Ventas Coste de Ventas Utilidad Bruta Gastos U.A.I.T Intereses U.A.T Liquidez Prueba Ácida AC PC ≥ AC - Inventario PC ≥ 1 1 Endeudamiento PASIVOS ACTIVOS Impuestos Utilidad Neta Dividendos PATRIMONIO Tener en cuenta los ajustes necesarios: AJUSTES POR INFLACIÓN Utilidad Retenida

- 4. APALANCAMIENTO ACTIVOS EGyP Caja Clientes Ventas Activos Eficiencia Operativa AC U. Neta Ventas AprovechaMiento de Activos Estructura Financiera 3 2 ROE = Inventario Activo Fijo Neto 4% Ventas PASIVOS 100 + 6 Proveedores Otros gastos x pagar Crédito Bancario Ventas Coste de Ventas Utilidad Bruta Gastos Utilidad Neta U/V 4% U.A.I.T 4 Crecimiento Sostenible PC Imp. x pagar Reinversión ? 25% V/A 6 Deuda L.P 2 PATRIMONIO Activos Patrimonio Nuevos Activos Apalancamiento = A/P 2 Sin añadir Capital Propio Impuestos Dividendos Incremento Patrimonio Nivel de Reinversión % VTAS U.A.T Utilidad Neta 1 Incremento% de VTAS Intereses = 6 1 Utilidad Retenida = 6