Descargar como PDF, PPTX

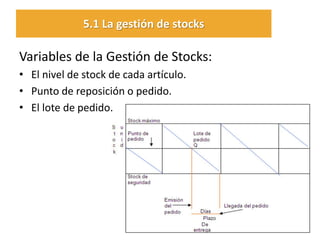

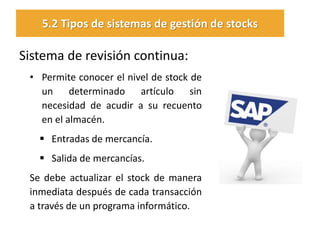

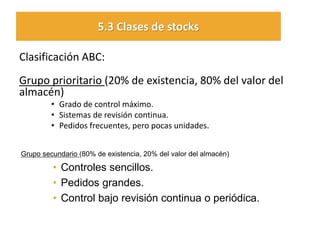

Este documento resume los conceptos clave de la gestión de stocks. Explica que la gestión de stocks busca almacenar la menor cantidad posible de artículos para evitar rupturas de stock. Describe los sistemas de revisión de stocks periódicos y continuos, y los diferentes tipos de stock. Además, introduce la clasificación ABC para priorizar artículos con mayor rotación y valor. Finalmente, analiza los costos asociados a la adquisición, almacenaje y pedidos de stocks.