Descargar para leer sin conexión

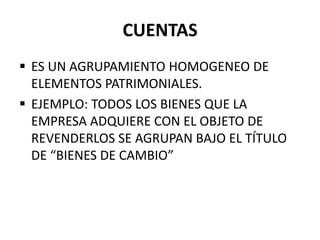

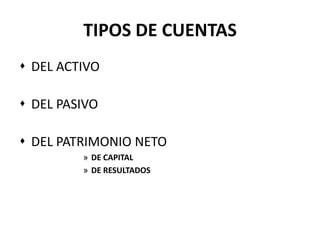

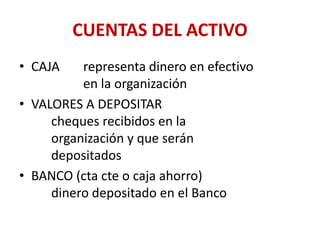

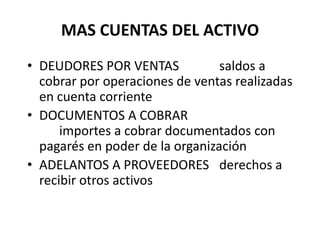

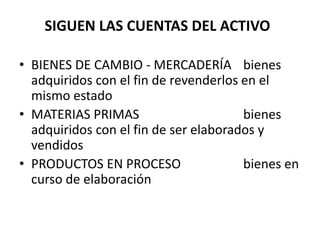

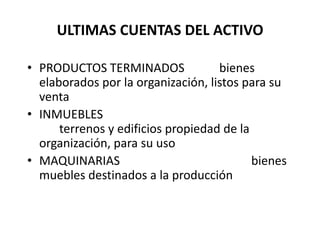

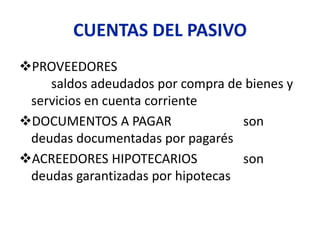

Este documento describe las diferentes cuentas utilizadas en la contabilidad financiera de una organización. Explica las cuentas del activo, pasivo, patrimonio neto y resultados, incluyendo cuentas como caja, bancos, deudores, acreedores, capital social, ventas e ingresos. El propósito de las cuentas es agrupar de manera homogénea los elementos patrimoniales de una empresa para llevar un registro ordenado de las transacciones financieras.