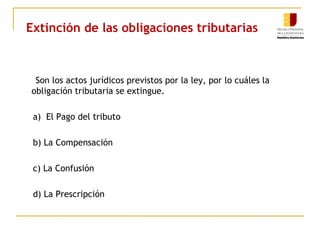

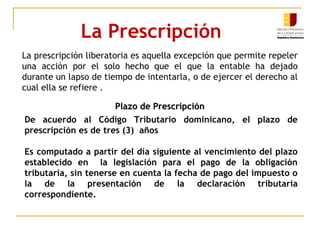

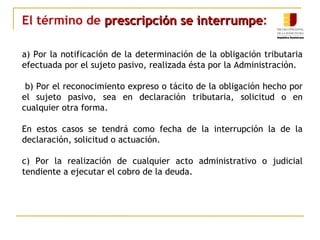

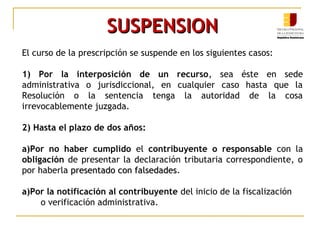

Las formas en que se extinguen las obligaciones tributarias según la ley incluyen el pago del tributo, la compensación, la confusión y la prescripción. La prescripción es un plazo de tres años a partir del vencimiento de la obligación tributaria, que se interrumpe por la notificación de la deuda o el reconocimiento de la obligación y se suspende por la presentación de recursos o durante fiscalizaciones.