COYUNTURA ECONOMICA Y SUS SOMBRAS: INFORME TRIMESTRAL DEL BANCO DE ESPAÑA.

•Descargar como DOCX, PDF•

0 recomendaciones•47 vistas

h Hay que recordar, que los fotos puntuales, aun cuando salgan bien, no pueden encubrir las carencias, las flaquezas de fondo, que en distintos flancos acechan a nuestra economía.

Recomendados

Recomendados

Más contenido relacionado

Similar a COYUNTURA ECONOMICA Y SUS SOMBRAS: INFORME TRIMESTRAL DEL BANCO DE ESPAÑA.

Similar a COYUNTURA ECONOMICA Y SUS SOMBRAS: INFORME TRIMESTRAL DEL BANCO DE ESPAÑA. (20)

Más de ManfredNolte

Más de ManfredNolte (20)

Último

Último (20)

COYUNTURA ECONOMICA Y SUS SOMBRAS: INFORME TRIMESTRAL DEL BANCO DE ESPAÑA.

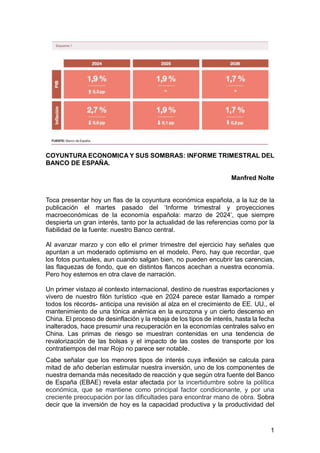

- 1. 1 COYUNTURA ECONOMICA Y SUS SOMBRAS: INFORME TRIMESTRAL DEL BANCO DE ESPAÑA. Manfred Nolte Toca presentar hoy un flas de la coyuntura económica española, a la luz de la publicación el martes pasado del ‘Informe trimestral y proyecciones macroeconómicas de la economía española: marzo de 2024’, que siempre despierta un gran interés, tanto por la actualidad de las referencias como por la fiabilidad de la fuente: nuestro Banco central. Al avanzar marzo y con ello el primer trimestre del ejercicio hay señales que apuntan a un moderado optimismo en el modelo. Pero, hay que recordar, que los fotos puntuales, aun cuando salgan bien, no pueden encubrir las carencias, las flaquezas de fondo, que en distintos flancos acechan a nuestra economía. Pero hoy estemos en otra clave de narración. Un primer vistazo al contexto internacional, destino de nuestras exportaciones y vivero de nuestro filón turístico -que en 2024 parece estar llamado a romper todos los récords- anticipa una revisión al alza en el crecimiento de EE. UU., el mantenimiento de una tónica anémica en la eurozona y un cierto descenso en China. El proceso de desinflación y la rebaja de los tipos de interés, hasta la fecha inalterados, hace presumir una recuperación en la economías centrales salvo en China. Las primas de riesgo se muestran contenidas en una tendencia de revalorización de las bolsas y el impacto de las costes de transporte por los contratiempos del mar Rojo no parece ser notable. Cabe señalar que los menores tipos de interés cuya inflexión se calcula para mitad de año deberían estimular nuestra inversión, uno de los componentes de nuestra demanda más necesitado de reacción y que según otra fuente del Banco de España (EBAE) revela estar afectada por la incertidumbre sobre la política económica, que se mantiene como principal factor condicionante, y por una creciente preocupación por las dificultades para encontrar mano de obra. Sobra decir que la inversión de hoy es la capacidad productiva y la productividad del

- 2. 2 mañana, por lo que la oportunidad no puede dejar de aprovecharse. Completando el cuadro de la demanda agregada, el consumo privado - que presenta en el primer trimestre del año un dinamismo notable, similar al del trimestre anterior- y las exportaciones de servicios, muestran un buen comportamiento, de tal manera que, en 2024, el crecimiento del PIB en España podría alcanzar el 1,9 % frente al 1,5 % contemplado en escenarios previos. A ello colabora una política presupuestaria más beligerante, a lo que se agrega la paulatina asignación de los fondos del rescate europeo, plagada de interrogantes hasta la fecha. El incremento salarial pactado para 2024 se sitúa en el 2,8 %, en línea con el Acuerdo para el Empleo y la Negociación Colectiva 2023 -2025 aunque los costes laborales presentan ritmos de avance más elevados, y los márgenes empresariales recuperan niveles cercanos a los observados antes de la pandemia, aunque muy diferenciados según sectores. Dos temas oscurecen el dibujo de la coyuntura a marzo 2024. De una parte, el bajo avance de nuestra productividad que vuelve a poner el peso de nuestro crecimiento en la mera cantidad de nuevos recursos utilizados- en particular la alta inmigración de mano de obra poco cualificada, pero muy necesaria para atender las demandas de segmentos de escaso valor añadido como el turismo y la construcción-, así como en el incremento de nuestra deuda, que aunque contenida en el porcentaje sobre el PIB, representa para el ejercicio 2024 una carga financiera de alrededor de los 35.000 millones de euros. De hecho, el Banco central se distancia del déficit fiscal del 3% previsto por el Gobierno para situarlo en el 3,5% (3,8% en 2023). La segunda nota mantiene la pauta de nuestro invariable paro estructural, incapaz según el Banco de España de cruzar a la baja el umbral del 11% en los tres próximos años y muy a pesar de que las altas en la seguridad social y consiguientes nuevas ocupaciones hayan descrito una trayectoria brillante en los últimos 18 meses, alcanzando los 20,7 millones de afiliados medios por primera vez en su historia. El crecimiento de la población activa y la actividad de la inmigración, ya citada, juegan un papel importante en el tema. El dinamismo decreciente que se augura a la creación de empleo -2,7 millones de desempleados a febrero- se fundamenta en buena medida en el efecto del llamado ‘atesoramiento del empleo’, fenómeno abiertamente criticado por el Banco de España que consiste en el reciente acaparamiento de trabajadores realizado por las empresas en el mercado de trabajo de cara a una posible recuperación económica, con la consecuencia de una pérdida de productividad derivada del mantenimiento inactivo de un determinado número de sus recursos humanos. El banco de España estima que el paro apenas disminuirá un 0,5% en los tres próximos años. La reciente publicación de los datos del IPC es positiva pero agridulce. El índice se ralentiza, pero no decrece, sino que crece menos y no es pensable que regrese a los datos base anteriores a 2020. El Banco de España cifra la inflación para 2024 en un 2,7% y de un 2,2% para la subyacente. Navegamos, pero en la regata global persisten las debilidades crónicas de nuestra economía, que no es momento de reproducir aquí. La foto estática refleja una coyuntura entre positiva y aceptable.

- 3. 3 .