La función del Controller en las empresas multinacionales - Autor: Analía Vissani

•Descargar como PPT, PDF•

2 recomendaciones•9,259 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a La función del Controller en las empresas multinacionales - Autor: Analía Vissani

Similar a La función del Controller en las empresas multinacionales - Autor: Analía Vissani (20)

Más de ORIENTAR el desarrollo empresario

Más de ORIENTAR el desarrollo empresario (20)

Último

Último (20)

La función del Controller en las empresas multinacionales - Autor: Analía Vissani

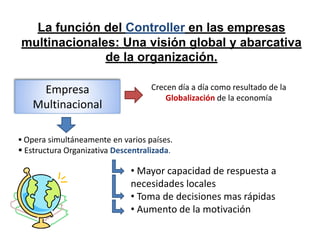

- 1. La función del Controller en las empresas multinacionales: Una visión global y abarcativa de la organización. Empresa Multinacional Opera simultáneamente en varios países. Estructura Organizativa Descentralizada. Crecen día a día como resultado de la Globalización de la economía • Mayor capacidad de respuesta a necesidades locales • Toma de decisiones mas rápidas • Aumento de la motivación

- 2. Control de Gestión Informar Coordinar Evaluar Motivar El nuevo concepto de control de gestión reconoce la existencia de: Indicadores Financieros Indicadores No Financieros • de Liquidez • de Actividad • de Endeudamiento • de Rentabilidad • de Satisfacción del Cliente • de Clima Laboral de la Empresa • de Calidad de Productos o Servicios

- 3. CONTROLLER Es la persona que mejor debe conocer e interpretar los valores y elementos de la Organización. Tiene un carácter independiente en la estructura de la Organización Conocimiento Global de la empresa Cercanía a la Alta Dirección Función Coordinadora

- 4. Funciones del Controller • Planificación presupuestaria y financiera a largo plazo. • Contabilidad analítica, control presupuestario y elaboración de informes comerciales. • Procedimientos de cierre. • Elaboración del informe de control de gestión mensual. • Diseño y supervisión del sistema de información. • Verificación, control y distribución de la información. • Gestión del riesgo y Crisis de la empresa. • Medición de la eficacia y eficiencia de la Gestión Empresarial.

- 5. Conclusión El entorno cambiante crea la necesidad de la figura del Controller. Esta persona es quien, mediante una visión global de la empresa, va a seleccionar y jerarquizar la información que la dirección va a utilizar para la toma de decisiones. Su rol dentro de la compañía es determinante para el futuro de la misma y por lo tanto ninguna organización que posea una estructura descentralizada podría prescindir de su figura.

Notas del editor

- Empresa Multinacional Se trata de una empresa que opera simultáneamente en varios países, además de su país de origen, o sea, que produce y comercia mediante establecimientos ubicados en distintos países. El crecimiento de las empresas multinacionales en la segunda mitad de este siglo XX, está basado en el extraordinario desarrollo de las modernas tecnologías de comunicación y transporte, y con el objetivo de garantizar materias primas, mercados y reducción de costos. En general se puede decir que las empresas multinacionales son empresas con una estructura organizativa muy descentralizadas. La empresa multinacional debe ser flexible, adaptable y rápida en sus decisiones. De estas características, la más importante, es sin duda, la rapidez en la toma de decisiones. La gestión es conjunta y unificada con visión de grupo internacional y global. La descentralización: una característica de las Empresas Multinacionales La esencia de la descentralización es la libertad que tienen los administradores de niveles operativos de la organización para tomar decisiones (cuando hablo de niveles operativos me refiero a las subunidades o subdivisiones). Esta libertad se concede porque un administrador específico tiene más y mejor información acerca de los factores que afectan el desempeño de su puesto que los otros administradores (los de la administración superior o los de otras subunidades). No obstante a esto, en las empresas multinacionales encontramos cierto grado de descentralización y cierto grado de centralización. Esto se debe a que la descentralización total significaría que existe un mínimo de restricciones y un máximo de libertad para que los administradores tomen decisiones a los niveles más bajos de la organización. Y este tipo de organizaciones se caracteriza por tener varios “niveles de aprobación” para poder tomar decisiones en los niveles operativos. La descentralización posee beneficios tales como, Generan mayor capacidad de respuesta a las necesidades locales. Los administradores de subunidades están mejor informados acerca de sus clientes, competidores, proveedores y empleados. Por lo tanto los administradores de subunidades que tienen autoridad para tomar decisiones pueden usar su información para responder a las demandas inmediatas de sus clientes, proveedores y empleados. Lleva a toma de decisiones más rápida. Cuando la organización les brinda a los administradores de niveles operativos la responsabilidad de tomar decisiones se puede actuar con rapidez (cosa que no sucede cuando se debe atravesar nivel tras nivel hacia arriba para tomar una decisión). Aumenta la motivación. Los administradores de subunidades por lo general tienen una motivación más alta cuando pueden ejercer mayor iniciativa individual.

- El Control de Gestión en Grandes Empresas En un principio el Control de Gestión era considerado como una serie de técnicas de control interno (control de costos, de auditorías internas y externas, análisis de ratios, control presupuestario, etc.) Hoy en día existe un nuevo concepto de control de gestión que no se centra en el carácter contable y a corto plazo. Un concepto que reconoce la existencia de otros factores e indicadores no financieros. Algunos ejemplos de indicadores financieros pueden ser: Indicadores de Liquidez, Indicadores Operacionales o de Actividad, Indicadores de Endeudamiento o Indicadores de Rentabilidad. Estos indicadores sólo informan lo que ya pasó, no informan la satisfacción del cliente, ni el clima laboral de la empresa, ni la calidad de elaboración de sus productos y servicios. ¿Por qué hoy en día no son suficientes los indicadores financieros? Porque se necesitan otros indicadores para medir si se está logrando o no ventajas competitivas. Y las ventajas competitivas provienen de crear valor para los clientes, valor del capital intelectual, de la calidad de servicio, de la calidad de procesos, tecnología e innovación. Para que las ventajas competitivas se sostengan en el tiempo es necesario equilibrar la gestión financiera con el capital intangible de la empresa. Es aquí donde aparece el nuevo concepto del control de gestión y la figura del Controller . Los fines del Control de Gestión son: Informar Coordinar Evaluar Motivar Los Condicionantes y Límites del Control de Gestión son: El Entorno Los Objetivos de la Empresa La estructura de la Empresa El Tamaño de la Empresa La Cultura de la Empresa

- El Controller El Controller es una "persona", que por sus características debe ser (después de la dirección) quién mejor conozca e intérprete los valores y elementos de la organización. Su función es la de seleccionar y jerarquizar la información que recibirá la dirección para la toma de decisiones de gestión. El Controller tendrá acceso a toda la información del sistema a través del Cuadro de mando y la procesará para emitir a la dirección la necesaria y suficiente para brindar un diagnóstico adecuado y completo de la situación de la organización en un momento dado. Debe ser además, la persona que mejor conozca la fuente de obtención de cada elemento de la información. Todos estos mecanismos garantizan que el sistema de control esté a la altura de poder, con su ejecución, detectar y actuar en consecuencia y con elementos suficientes de conocimiento del entorno, aspectos técnicos del proceso, comportamiento de otros indicadores y departamentos, etc. ante cualquier desviación producida. En todas las compañías se lleva a cabo un análisis continuo de los resultados económicos, pero en las multinacionales es especialmente exhaustivo. Los números han de cuadrar en todo momento para garantizar que hay beneficios y satisfacer así las expectativas de la dirección y los accionistas. El controller deberá conocer y entender el negocio de la compañía ya que él va a ser quien seleccione y jerarquice la información que la Dirección utilizara para la toma de decisiones. Él también va a ser quien de un diagnostico de la organización en un momento dado y además garantizará que el sistema de control detecte y actúe ante cualquier desviación. Las funciones del controller no solo deberán limitarse a las de control. Se encargara también de la planificación presupuestaria. Para esto deberá estar en contacto permanente con la gerencia de operaciones, quienes deberán proporcionarle información tales como nuevos proyectos, cambios en la estructura de la empresa, cambios en la mano de obra, adquisición de nuevos activos capitalizables, etcétera. Ante el entorno complejo, competitivo y cambiante que caracterizan al mundo contemporáneo, la planificación es uno de los roles más relevantes que tiene el controller, ya que la misma va a reflejar en forma cuantitativa el futuro de la empresa y va a permitir anticiparse a los hechos y corregir las desviaciones, optimizar el empleo económico de los recursos y ser una guía de acción para la toma de decisiones. Adicionalmente es la persona más indicada para determinar con mayor precisión las necesidades de información que tiene cada miembro de la organización.

- Funciones Generales del Controller Planificación presupuestaria y financiera a largo plazo. Presupuesto es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización. La planificación financiera es un proceso en virtud del cual se proyectan y se fijan las bases de las actividades financieras con el objeto de minimizar el riesgo y aprovechar las oportunidades y los recursos. Contabilidad analítica, control presupuestario y elaboración de informes comerciales. La Contabilidad Analítica es el proceso de anotación detallada e individual de las operaciones, valores, obligaciones, bienes y propiedades en los libros y documentos de contabilidad, así como también, los mismos libros y documentos donde se registran estos asientos. Es uno de los instrumentos que en unión de otras técnicas facilita la disponibilidad de información para la toma de decisiones. Se preocupa de la obtención y análisis de información de costos para su uso interno por parte de los directivos de la institución o empresa, en la planificación y el control, proporcionando datos que demandan los usuarios y estableciendo en cada caso los procedimientos más adecuados para analizar los costos del producto que son relevantes desde el punto de vista de la gestión. El control presupuestario es el proceso de descubrir qué es lo que se está haciendo, comparando los resultados con sus datos presupuestados correspondientes para verificar los logros o remediar las diferencias. Los presupuestos pueden desempeñar tanto roles preventivos como correctivos dentro de la organización. Los informes comerciales brindan una completa información financiera y económica de la empresa. Procedimientos de cierre. El cierre contable es el proceso consistente en cerrar o cancelar las cuentas de resultados y llevar su resultado a las cuentas de balance respectivas. Al finalizar un periodo contable, se debe proceder a cerrar las cuentas de resultado para determinar el resultado económico del ejercicio o del periodo que bien puede ser una pérdida o una utilidad. El resultado final de la cancelación de las cuentas de resultados, se debe llevar a la respectiva cuenta de patrimonio. Si el resultado es una pérdida se disminuirá el patrimonio, y caso contrario, si el resultado es utilidad, la cuenta de patrimonio se incrementará. Principales objetivos del cierre mensual: Conocer todos los aspectos necesarios para efectuar en el menor tiempo posible el cierre mensual. Poder confeccionar y presentar el reporting mensual en las fechas previstas. Analizar la evolución de los ingresos y gastos reales según los presupuestos. Analizar la situación financiera de la empresa según la evolución de los activos, pasivos y fondos propios. Contenido del cierre mensual: Se debe conocer todo el proceso de cierre mensual: trabajos previos, forma de presentación y contenido del reporting. Además de colocar los indicadores por áreas y responsables, también se debe analizar la evolución de los ingresos, gastos, y cuentas de activo. Elaboración del informe o reporte de control de gestión mensual. Principales objetivos del diseño de informes: Conocer mediante ejemplos los tipos de informes necesarios para las diferentes áreas de gestión empresarial. Conocer los diferentes formatos que pueden existir de las cuentas de explotación por naturaleza y analítica, para poder informar mejor del resultado de la actividad de la empresa. Contenido del diseño de informes: Se trata de poder diseñar los informes clave por áreas o responsables de comercial, producción, personal, administración y calidad. Así como poder diseñar cuentas de explotación de diferentes tipos. Diseño y supervisión del Sistema de Información. Otra función de carácter también global es el diseño e implantación de los sistemas de información. Este es con toda probabilidad el punto crucial que en la mayoría de los casos está llevando a las empresas a plantearse la separación de funciones. En la actualidad el controller es el gran "informador" en la empresa, o al menos esta debe ser uno de sus principales funciones. El sistema de información global de la empresa se nutre de los distintos subsistemas de información departamentales o funcionales. La función principal del controller como coordinador del sistema de información es en cierta medida, extraer la información que generada por un determinado departamento necesita otro departamento, es decir, definir las necesidades globales de información y flujos de comunicación en la empresa. Verificación, control y distribución de la información. Sin duda en Controller es la persona más indicada para determinar con mayor precisión las necesidades de información que tiene cada miembro de la organización. Gestión del riesgo/Crisis en la empresa. La gestión Integral de Riesgo, consiste en detectar oportunamente los riesgos que pueden afectar a la empresa, para generar estrategias que se anticipen a ellos y los conviertan en oportunidades de rentabilidad para la empresa. El Controller no asume los Riesgos, los estudia y modela para gestionarlos y sacarle todo el partido, es decir los convierte en aumento de rentabilidad para la empresa. El Controller dentro de la Organización trabaja continuamente para reducir los riesgos y transformarlos en oportunidades que las ayuden avanzar en su camino hacia el crecimiento, por lo tanto las convierte en empresas más rentables y menos riesgosas. La Gestión Integral de Riesgo permite anticiparse al riesgo y asegurar los objetivos y metas estratégicas definidas por la organización. La Gestión Integral de Riesgo, hace que la empresa genere valor en el mercado, es decir crezca rentablemente, así la empresa asegura su sostenibilidad, crecimiento, consolidación. Mide la eficacia y la eficiencia de la Gestión Empresarial. Para poder medir la eficacia y la eficiencia de la Gestión Empresarial el Controller va a utilizar indicadores. Los indicadores son necesarios para poder mejorar. Lo que no se mide no se puede controlar, y lo que no se controla no se puede gestionar. Indicadores de eficiencia: teniendo en cuenta que eficiencia tiene que ver con la actitud y la capacidad para llevar a cabo un trabajo o una tarea con el mínimo gasto de tiempo. Los indicadores de eficiencia están relacionados con los ratios que nos indican el tiempo invertido en la consecución de tareas y/o trabajos. Ejemplo: Tiempo fabricación de un producto, Periodo de maduración de un producto, ratio de piezas / hora, rotación del material, etc. Indicadores de eficacia: Teniendo en cuenta que eficaz tiene que ver con hacer efectivo un intento o propósito. Los indicadores de eficacia están relacionados con los ratios que nos indican capacidad o acierto en la consecución de tareas y/o trabajos. Ejemplo: grado de satisfacción de los clientes con relación a los pedidos.