TEORÍA DEL ESTADO DE RESULTADOS

•

0 recomendaciones•125 vistas

ELEMENTOS QUE CONFORMAN UN ESTADO DE RESULTADOS

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a TEORÍA DEL ESTADO DE RESULTADOS

Similar a TEORÍA DEL ESTADO DE RESULTADOS (20)

Más de Fernando Bajonero Bailón

Más de Fernando Bajonero Bailón (20)

Último

Último (20)

TEORÍA DEL ESTADO DE RESULTADOS

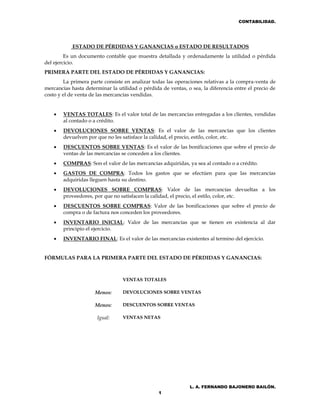

- 1. CONTABILIDAD. L. A. FERNANDO BAJONERO BAILÓN. 1 ESTADO DE PÉRDIDAS Y GANANCIAS o ESTADO DE RESULTADOS Es un documento contable que muestra detallada y ordenadamente la utilidad o pérdida del ejercicio. PRIMERA PARTE DEL ESTADO DE PÉRDIDAS Y GANANCIAS: La primera parte consiste en analizar todas las operaciones relativas a la compra-venta de mercancías hasta determinar la utilidad o pérdida de ventas, o sea, la diferencia entre el precio de costo y el de venta de las mercancías vendidas. VENTAS TOTALES: Es el valor total de las mercancías entregadas a los clientes, vendidas al contado o a crédito. DEVOLUCIONES SOBRE VENTAS: Es el valor de las mercancías que los clientes devuelven por que no les satisface la calidad, el precio, estilo, color, etc. DESCUENTOS SOBRE VENTAS: Es el valor de las bonificaciones que sobre el precio de ventas de las mercancías se conceden a los clientes. COMPRAS: Son el valor de las mercancías adquiridas, ya sea al contado o a crédito. GASTOS DE COMPRA: Todos los gastos que se efectúen para que las mercancías adquiridas lleguen hasta su destino. DEVOLUCIONES SOBRE COMPRAS: Valor de las mercancías devueltas a los proveedores, por que no satisfacen la calidad, el precio, el estilo, color, etc. DESCUENTOS SOBRE COMPRAS: Valor de las bonificaciones que sobre el precio de compra o de factura nos conceden los proveedores. INVENTARIO INICIAL: Valor de las mercancías que se tienen en existencia al dar principio el ejercicio. INVENTARIO FINAL: Es el valor de las mercancías existentes al termino del ejercicio. FÓRMULAS PARA LA PRIMERA PARTE DEL ESTADO DE PÉRDIDAS Y GANANCIAS: VENTAS TOTALES Menos: DEVOLUCIONES SOBRE VENTAS Menos: DESCUENTOS SOBRE VENTAS Igual: VENTAS NETAS

- 2. CONTABILIDAD. L. A. FERNANDO BAJONERO BAILÓN. 2 COMPRAS Mas: GASTOS DE COMPRA igual: COMPRAS TOTALES COMPRAS TOTALES Menos: DEVOLUCIONES SOBRE COMPRAS Menos: DESCUENTOS SOBRE COMPRAS Igual: COMPRAS NETAS COMPRAS NETAS Mas: INVENTARIO INICIAL Igual: TOTAL DE MERCANCÍAS Menos: INVENTARIO FINAL Igual: COSTO DE LO VENDIDO VENTAS NETAS Menos: COSTO DE LO VENDIDO igual: UTILIDAD EN VENTAS

- 3. CONTABILIDAD. L. A. FERNANDO BAJONERO BAILÓN. 3 SEGUNDA PARTE DEL ESTADO DE PÉRDIDAS Y GANANCIAS: La segunda parte consiste en analizar detalladamente los gastos de operación, así como los gastos y productos que no corresponden a la actividad principal del negocio y determinar el valor neto que debe restarse de la utilidad bruta, para obtener la utilidad o la perdida liquida del ejercicio. GASTOS DE VENTA: Gastos que tienen directa relación con la promoción, realización y desarrollo del volumen de ventas; como ejemplos se pueden citar los siguientes: 1) Sueldos del personal (jefes, promotores, vendedores, dependientes, choferes, etc.) destinados a la dirección, promoción y sostenimiento de las actividades que estén relacionadas directamente con la operación de vender. 2) Comisiones o incentivos del personal que tenga relación directa con la operación de vender. 3) Prestaciones al personal (IMSS, SAR, INFONAVIT, entre otras) que garanticen la salud, la asistencia médica, los riesgos de trabajo, el seguro del retiro, la obtención de crédito para adquirir en propiedad habitaciones cómodas e higiénicas, etcétera. 4) Propaganda y publicidad. 5) Gastos de empaque, envió y entrega de las mercancías vendidas. 6) Rentas y gastos de mantenimiento del edificio. 7) Depreciación y gastos de mantenimiento del equipo de reparto. 8) Comisiones a agentes y sus Gastos de viajes, Costo de muestrarios y exposiciones, Servicios de correo, teléfono y telégrafo del área de ventas, etc. GASTOS DE ADMINISTRACIÓN O INDIRECTOS: Todos los gastos que tienen como función el sostenimiento de las actividades destinadas a mantener la dirección y administración de la empresa, y que solo de un modo indirecto están relacionados con la operación de vender; como ejemplos se pueden mencionar los siguientes: 1) Sueldos del personal directivo (gerentes, contadores, asesores, etc.) y empleados administrativos (secretarias, capturistas, oficinistas, etc.) destinados a la dirección y administración de la empresa. 2) Prestaciones al personal (IMSS, SAR, INFONAVIT, entre otras) que garanticen la salud, la asistencia médica, los riesgos de trabajo, el seguro el seguro del retiro, la obtención de crédito para adquirir en propiedad habitaciones cómodas e higiénicas, etcétera. 3) Rentas y gastos de mantenimiento del edificio. 4) Depreciación y gastos de mantenimiento de mobiliario, de equipo de oficina y de cómputo electrónico. 5) Gastos de papelería, teléfonos, telégrafos y energía eléctrica.

- 4. CONTABILIDAD. L. A. FERNANDO BAJONERO BAILÓN. 4 GASTOS Y PRODUCTOS FINANCIEROS: Las pérdidas y utilidades que provienen de operaciones que constituyen la actividad o giro principal del negocio; como ejemplo se mencionar los siguientes: 1) Intereses sobre documentos que la entidad paga o le pagan. 2) Descuentos por pago anticipado de documentos que la entidad concede o le conceden. 3) Intereses moratorios sobre cuentas vencidas que la entidad paga o le pagan. 4) Descuentos por pago anticipado de cuentas no vencidas que la entidad concede o le conceden. 5) Intereses que la entidad paga sobre préstamos bancarios, hipotecarios, etc. OTROS GASTOS Y PRODUCTOS: Pérdidas o utilidades que provienen de operaciones que no constituyen la actividad o el giro principal del negocio; también se puede decir que son pérdidas o utilidades que provienen de operaciones eventuales que no son de la naturaleza o giro principal del negocio; como ejemplo se pueden citar los siguientes: 1) Pérdida o utilidad en venta de recursos del activo fijo. 2) Pérdida o utilidad en compraventa de acciones y valores. 3) Dividendos de acciones que posea la empresa. 4) Comisiones cobradas. 5) Rentas cobradas. FORMULAS PARA LA SEGUNDA PARTE DEL ESTADO DE PÉRDIDAS Y GANANCIAS: UTILIDAD BRUTA O EN VENTAS Menos: GASTOS DE VENTA Menos: GASTOS DE ADMINISTRACIÓN Igual: UTILIDAD O PÉRDIDA EN OPERACIÓN UTILIDAD O PÉRDIDA EN OPERACIÓN Mas o menos: OTROS GASTOS Mas o menos: OTROS PRODUCTOS Igual: UTILIDAD O PÉRDIDA ENTRE GASTOS Y PRODUCTOS Mas o menos: ISR Mas o menos: PTU Igual: UTILIDAD O PÉRDIDA DEL EJERCICIO