Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (16)

Similar a Determinación directa y por comunicación de diferencias en Ecuador

Similar a Determinación directa y por comunicación de diferencias en Ecuador (20)

Más de Néstor Toro-Hinostroza

Más de Néstor Toro-Hinostroza (20)

Último

Último (20)

Determinación directa y por comunicación de diferencias en Ecuador

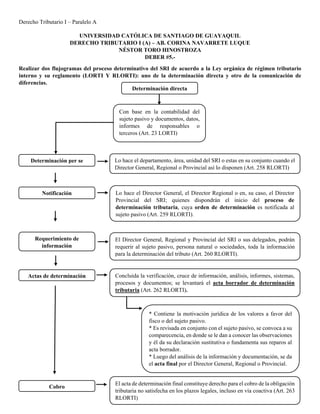

- 1. Derecho Tributario I – Paralelo A UNIVERSIDAD CATÓLICA DE SANTIAGO DE GUAYAQUIL DERECHO TRIBUTARIO I (A) – AB. CORINA NAVARRETE LUQUE NÉSTOR TORO HINOSTROZA DEBER #5.- Realizar dos flujogramas del proceso determinativo del SRI de acuerdo a la Ley orgánica de régimen tributario interno y su reglamento (LORTI Y RLORTI): uno de la determinación directa y otro de la comunicación de diferencias. Determinación directa Con base en la contabilidad del sujeto pasivo y documentos, datos, informes de responsables o terceros (Art. 23 LORTI) Determinación per se Lo hace el departamento, área, unidad del SRI o estas en su conjunto cuando el Director General, Regional o Provincial así lo disponen (Art. 258 RLORTI) Notificación Lo hace el Director General, el Director Regional o en, su caso, el Director Provincial del SRI; quienes dispondrán el inicio del proceso de determinación tributaria, cuya orden de determinación es notificada al sujeto pasivo (Art. 259 RLORTI). Requerimiento de información El Director General, Regional y Provincial del SRI o sus delegados, podrán requerir al sujeto pasivo, persona natural o sociedades, toda la información para la determinación del tributo (Art. 260 RLORTI). Actas de determinación Concluida la verificación, cruce de información, análisis, informes, sistemas, procesos y documentos; se levantará el acta borrador de determinación tributaria (Art. 262 RLORTI). * Contiene la motivación jurídica de los valores a favor del fisco o del sujeto pasivo. * Es revisada en conjunto con el sujeto pasivo, se convoca a su comparecencia, en donde se le dan a conocer las observaciones y él da su declaración sustitutiva o fundamenta sus reparos al acta borrador. * Luego del análisis de la información y documentación, se da el acta final por el Director General, Regional o Provincial. Cobro El acta de determinación final constituye derecho para el cobro de la obligación tributaria no satisfecha en los plazos legales, incluso en vía coactiva (Art. 263 RLORTI)

- 2. Derecho Tributario I – Paralelo A UNIVERSIDAD CATÓLICA DE SANTIAGO DE GUAYAQUIL DERECHO TRIBUTARIO I (A) – AB. CORINA NAVARRETE LUQUE NÉSTOR TORO HINOSTROZA DEBER #5.- Realizar dos flujogramas del proceso determinativo del SRI de acuerdo a la Ley orgánica de régimen tributario interno y su reglamento (LORTI Y RLORTI): uno de la determinación directa y otro de la comunicación de diferencias. Determinación por comunicación de diferencias Diferencias e inconsistencias en declaraciones y anexos Notificación El SRI notifica al sujeto pasivo de las inconsistencias, tanto aritméticas o de registro, como producto de comparaciones (Art. 272 RLORTI) Se da un plazo de 10 días para declaración o anexo sustitutivo o justificación de inconsistencias; si no se corrige en su totalidad, será sancionado el sujeto pasivo. Liquidación de pago por diferencias en declaración El sujeto pasivo, si luego de notificado, no declara para cancelar diferencias ni justifica las inconsistencias; el Director General, Regional o Provincial, emitirá la liquidación del pago notificando al sujeto pasivo, determinando los valores (Art. 275 RLORTI). Resolución de aplicación de diferencias El sujeto pasivo, si no declara ni justifica luego de notificado, en el plazo estipulado; el Director General, Regional o Provincial, ordenará resolución de aplicación de diferencias, notificando y determinando valores de pérdida tributaria o crédito tributario (Art. 276 RLORTI). El SRI notifica al sujeto pasivo las diferencias en sus declaraciones tanto en los valores a favor del fisco como los que disminuyen el crédito tributario y conminará para declarar sustitutivamente a favor del fisco, cancelar las diferencias o diminución de pérdidas, o justificación de diferencias en el plazo de 20 días (Art. 273 RLORTI) Diferencia de declaraciones