Estrategia de inversión semanal 14 11 2011

•

0 recomendaciones•129 vistas

El documento analiza la situación de los mercados financieros durante la semana del 14 al 21 de noviembre. Las bolsas europeas subieron levemente, mientras que el Ibex 35 cayó un 0.47%. La crisis de deuda en Italia provocó la dimisión del primer ministro Berlusconi y su reemplazo por Mario Monti, lo que fue bien recibido por los mercados. Se espera que esta semana haya una calma relativa en los mercados a la espera de mayores avances en las reformas de Italia y Grecia.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Estrategia de inversión semanal 14 11 2011

Similar a Estrategia de inversión semanal 14 11 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Estrategia de inversión semanal 14 11 2011

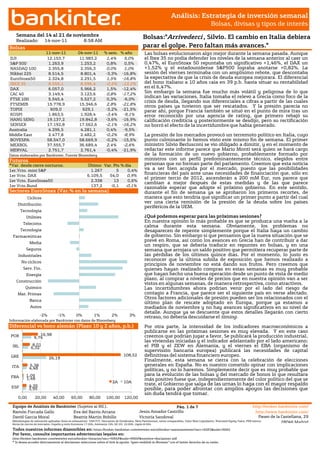

- 1. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 14 al 21 de noviembre Bolsas:"Arrivederci , Silvio. El cambio en Italia debiera Realizado: 14-nov-11 8:58 AM Bolsas parar el golpe. Pero faltan más avances." 11-nov-11 04-nov-11 % sem. % año Las bolsas evolucionaron algo mejor durante la semana pasada. Aunque DJI 12.153,7 11.983,2 1,4% 5,0% el Ibex 35 no podía defender los niveles de la semana anterior al caer un S&P 500 1.263,9 1.253,2 0,8% 0,5% 0,47%, el EuroStoxx 50 repuntaba un significativo +1,46%, el DAX un NASDAQ 100 2.355,8 2.356,3 0,0% 1,0% +1,52% y el estadounidense S&P500 lograba anotarse +0,82%. La Nikkei 225 8.514,5 8.801,4 -3,3% -16,8% sesión del viernes terminaba con un amplísimo rebote, que descontaba EuroStoxx50 2.324,8 2.291,5 1,5% -16,8% la expectativa de que la crisis de deuda europea mejorara. El diferencial IBEX 35 8.556,1 8.596,4 -0,5% -13,2% del bono italiano a 10 años caía en 39 p.b. hasta situar su rentabilidad DAX 6.057,0 5.966,2 1,5% -12,4% en el 6,47%. CAC 40 3.149,4 3.123,6 0,8% -17,2% Sin embargo la semana fue mucho más volátil y peligrosa de lo que indican las variaciones. Italia tomaba el relevo a Grecia como foco de la FTSE 100 5.545,4 5.527,2 0,3% -6,0% crisis de deuda, llegando sus diferenciales a cifras a partir de las cuales FTSEMIB 15.778,9 15.346,6 2,8% -21,8% otros países ya tuvieron que ser rescatados. Y la presión parecía no TOPIX 609,0 629,1 -3,2% -21,5% parar ahí, porque Francia también se situó en el punto de mira tras un KOSPI 1.863,5 1.928,4 -3,4% -9,1% error reconocido por una agencia de rating, que primero rebajó su HANG SENG 19.137,2 19.842,8 -3,6% -16,9% calificación crediticia y posteriormente se desdijo, pero su rectificación SENSEX 17.192,8 17.562,6 -2,1% -16,2% no borró el efecto de la incertidumbre que había generado. Australia 4.296,5 4.281,1 0,4% -9,5% Middle East 2.477,8 2.482,2 -0,2% -8,9% La presión de los mercados provocó un terremoto político en Italia, cuyo BOVESPA 58.547,0 58.669,9 -0,2% -15,5% punto culminante lo hemos visto este mismo fin de semana. El primer MEXBOL 37.555,7 36.689,4 2,4% -2,6% ministro Silvio Berlusconi se vio obligado a dimitir, y en el momento de MERVAL 2.751,7 2.761,4 -0,4% -21,9% redactar este informe parece que Mario Monti será quien se hará cargo Datos elaborados por Bankinter, Fuente Bloomberg de la formación de un nuevo gobierno, probablemente formado por Futuros ministros con un perfil predominantemente técnico, elegidos entre *Var. desde cierre nocturno. Último Var. Pts.% día personas que no forman parte del parlamento. Creemos que esta noticia 1er.Vcto. mini S&P 1.267 5 0,4% va a ser bien acogida por el mercado, puesto que las posibilidades 1er Vcto. DAX 6.109,5 54,0 0,9% financieras del país ante unas necesidades de financiación que, sólo en el primer tercio de 2012, ascenderán a 200 mM Eur, nos parece que 1er Vcto. EuroStoxx50 2.338 13 0,6% cambian a mejor después de estas medidas y de las que parece 1er Vcto.Bund 137,2 -0,1 -0,1% razonable esperar que adopte el próximo gobierno. En este sentido, Sectores EuroStoxx (Var.% en la semana) durante el fin de semana ya se aprobaron los primeros recortes, de Cíclicos manera que esto tendría que significar un primer punto a partir del cual Distribución ver una cierta remisión de la presión de la deuda sobre los países periféricos de la UEM. Tecnología Utilities ¿Qué podemos esperar para las próximas sesiones? En nuestra opinión lo más probable es que se produzca una vuelta a la Telecoms calma durante esta semana. Obviamente, los problemas no Tecnología desaparecen de repente simplemente porque el Italia haya un cambio Farmaceúticas de gobierno. Sin embargo sí que pensamos que la nueva situación que se prevé en Roma, así como los avances en Grecia han de contribuir a dar Media un respiro, que se debería traducir en repuntes en bolsas, y en una Seguros semana que arrojara un saldo positivo que permitiera recuperar parte de Industriales las pérdidas de los últimos quince días. Por el momento, lo justo es reconocer que la última subida de exposición que hemos realizado a No cíclicos principios de noviembre no está dando sus frutos. Pero creemos que Serv. Fin. quienes hayan realizado compras en estas semanas es muy probable Energía que hayan hecho una buena operación desde un punto de vista de medio plazo, al comprar a niveles de precios que en nuestra opinión van a ser Construcción vistos en algunas semanas, de manera retrospectiva, como atractivos. Químico Las incertidumbres ahora podrían venir por el lado del riesgo de Mat. Primas contagio a Francia, que parece ser el siguiente país en verse afectado. Otros factores adicionales de presión pueden ser los relacionados con el Banca último plan de rescate adoptado en Europa, porque ya estamos a Autos mediados de noviembre y no hay avances significativos en su nivel de detalle. Aunque ya se descuente que estos detalles llegarán con cierto -2% -1% 0% 1% 2% 3% retraso, no debería descuidarse el timing. Información elaborada por Bankinter con datos de Bloomberg Diferencial vs bono alemán (Plazo 10 y 2 años, p.b.) Por otra parte, la intensidad de los indicadores macroeconómicos a li publicarse en las próximas sesiones es muy elevada. Y en este caso POR 16,98 creemos que podrían jugar a favor. Se publicará la producción industrial, 9,74 las viviendas iniciadas y el indicador adelantado por el lado americano; IRL 8,01 el PIB y el ZEW en Alemania, y el viernes el EBA (organismo de 6,32 supervisión bancaria europea) publicará las necesidades de capital GRE 108,52 definitivas del sistema financiero europeo. 26,19 Finalmente, esta semana se cierra con la celebración de elecciones ITA 5,38 generales en España. No es nuestro cometido opinar con implicaciones 4,48 políticas, y no lo haremos. Simplemente decir que es muy probable que 1,09 para la evolución de las bolsas y del mercado de bonos lo que resultara FRA 1,48 más positivo fuese que, independientemente del color político del que se 2A 10A 4,35 trate, el Gobierno que salga de las urnas lo haga con el mayor respaldo ESP 3,95 posible, para poder afrontar con amplios apoyos las decisiones que sin duda tendrá que tomar. 0,00 20,00 40,00 60,00 80,00 100,00 120,00 Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 1 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Eva del Barrio Bobillo Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. 28046 Madrid Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 2. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 14 al 21 de noviembre Tipos de interés Bonos: "La situación se va encauzando" 11-nov-11 04-nov-11 +/- sem. +/- año La semana pasada volvió a ser de tensión extrema en los mercados de Alemania 2 años 0,38% 0,40% -2,9 -48,9 deuda. A la crisis política en Italia se unió un incremento en los Alemania 10 años 1,89% 1,82% 6,6 -107,4 márgenes de los bonos italianos en la cámara de liquidación LCH EEUU 2 años 0,24% 0,22% 2,0 -35,5 Clearnet y una falsa filtración de S&P sobre una rebaja de rating en EEUU 10 años 2,13% 2,03% 9,3 -116,8 Francia. Así, vimos una escalada en el Bund de 137,1 a 139,5 (TIR de Japón 2 años 0,13% 0,14% -1,2 -5,2 1,86% a 1,69%) y unos diferenciales a 10 años en máximos históricos Japón 10 años 0,97% 0,99% -15,9 97,2 para los bonos franceses (167 pb), españoles (404 pb) e italianos (549 pb). Ahora bien, con la emisión de Italia del jueves y los avances * Diferenciales en puntos básicos. políticos, la situación se fue encarrilando. Euribor por plazos ( hoy vs hace 1 mes) Creemos que tras la votación de la Ley de Estabilidad Financiera en Italia 3,0 y la formación de nuevos gobiernos en Grecia e Italia, los mercados van a 2,03 tranquilizarse por lo que seguiremos viendo correcciones. No obstante, 1,86 2,0 1,46 1,53 1,61 1,69 habrá que seguir con atención las emisiones de Italia y España. En 1,20 1,31 1,95 2,12 conjunto, la TIR del Bund podría volver a dirigirse a 1,90% a la vez que 0,93 1,70 1,78 los diferenciales abandonarían la zona de máximos. Rango Bund: 136,3- 1,58 1,63 1,0 1,37 1,44 1,17 Hoy Hace 1 mes Divisas: ”Italia hace los deberes, refuerzo para el €" 0,0 1S 1M 2M 3M 4M 5M 6M 9M 12M €/$.- El euro sufrió una brusca depreciación en su cruce contra el dólar tras la * Curva tipos de interés c/p Eurozona. decisión de LCH Clearnet de elevar las garantías exigidas para operar con Curva de Tipos EEUU vs Alemania deuda italiana. Posteriormente, la formación de nuevos gobiernos en Grecia 3,5 e Italia con el objetivo claro de cumplir con las reformas exigidas por la UE permitió una significativa apreciación de la moneda única. La aprobación en 3 Italia de las primeras medidas de ajuste presupuestario dará lugar a una 2,5 Alemania EEUU semana de mayor estabilidad, en la que el tipo de cambio deberá oscilar en un rango estimado 1,365/1,385 2 €/JPY.- La semana pasada el JPY se depreció desde niveles inferiores a 105 hasta 106,3 el viernes. La mejora del contexto permitió esta relajación 1,5 progresiva. Obviamente, el JPY continuará apreciándose o depreciándose en 1 función de cómo sea la tensión derivada de Italia y, en menor medida, Grecia. La semana ha comenzado en Japón con un PIB bastante bueno 0,5 publicado en la madrugada del lunes, lo que le ha fortalecido. Como no 0 somos pesimistas con respecto al desenlace europeo y puesto que no se 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y publicarán más indicadores macro relevantes en Japón, creemos que debería 1,1 depreciarse hacia el rango 106,0/107,5. 0,0 €/GBP.- La inestabilidad política de Italia marcó una brusca depreciación del euro que fortaleció a la libra hasta su máximo nivel en 8 meses (0,849). Esta -1,1 semana, una probable relajación de los precios en Reino Unido (5,1% -2,2 estimado vs 5,2% ant) y una mayor estabilidad en la Eurozona debería 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y depreciar la esterlina. Rango estimado: 0,84/0,86. Eur/CHF: a pesar de la presión sobre Italia y por ende sobre el euro, el franco suizo se ha depreciado ligeramente en la semana en su cruce frente al dólar, Evolución semanal principales divisas pensando más la intervención del SNB e especialmente la expectativa de que la presión de los exportadores suizos se traduzca en un incremento del nivel BRAZILIAN REAL SPOT de intervención hasta 1,25. Esta semana, la mejora de la situación italiana MEXICAN PESO SPOT podría apreciar al euro. Rango estimado: 1,232/1,245. ARGENTINE PESO SPOT Principales indicadores macroeconómicos de la semana JAPANESE YEN SPOT Día País Dato Mes Tasa (e) Previo L;11:00h UEM Prod. Industrial SEP a/a 3,50% 5.3% EUR-GBP X-RATE L;11:00h ITA Emisión de 3bn€ en bonos a 5 años EURO SPOT EEUU Reunión ministros UE y EE.UU en Washington -2,0% -1,5% -1,0% M;8:00h -0,5% 0,0% 0,5% ALE PIB ajustado (Preliminar) 3T a/a 2.5% -- M;10:30h ESP Emisión de letras a 12 y 18 meses Último 04-nov-11 +/- sem. % año M;10:30h GB IPC OCT a/a 5.1% 5.2% Euro-Dólar 1,3733 1,3792 -0,6 2,8% M;11:00h UEM PIB a/a (Adelantado) 3T a/a 1.4% 1.6% Euro-Yen 105,8600 107,8800 -202,0 2,2% M;11:00h ALE ZEW sentim. económico NOV Ind. -52,5 -48.3 Evolución petróleo e índice materias primas (CRB) M;14:30h EEUU Vtas.Minoristas OCT m/m 0.3% 1.1% M;14:30h EEUU Precios producción OCT m/m -0.1% 0.8% 135,0 400 X;s/h JAP Tipos del BoJ % 0.10% 0.10% 125,0 X;9:00h ESP PIB ajustado (Final) 3T a/a -- 0.8% 115,0 350X;11:00h POR Subasta de letras a 3 y 6 meses X;11:00h UEM IPC OCT a/a 3.0% 3.0% 105,0 X;14:30h EEUU IPC OCT a/a 3.7% 3.9% 95,0 300X;15:00h EEUU Entrada Capitales LP SEP 000M$ -- $57.9B Precio Brent X;15:15h EEUU Utiliz. Cap. Product. OCT % 77.6% 77.4% 85,0 (USD/Bb) X;15:15h EEUU Prod. Industrial OCT m/m 0.4% 0.2% 75,0 Precio WTI 250J;10:30h ESP Subasta de bonos a 10 años (USD/Bb) J;14:30h EEUU Permisos Construcción OCT 000 600K 594K 65,0 Indice CRB J;14:30h EEUU Viviendas iniciadas OCT 000 606K 658K 55,0 200V; s/h UEM EBA publica las necesidades de capital definitivas V;16:00h EEUU Indicador Adelantado OCT 0.5% 0.2% Tabla 1.2.- Información elaborada por Bankinter con datos de Bloomberg Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 2 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Eva del Barrio Bobillo Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 3. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés 1.- Entorno Económico ITALIA.- Durante este fin de semana el primer ministro, Silvio Berlusconi, perdió la mayoría en el parlamento y presentó su dimisión, después de que fueran aprobados planes de recorte. El presidente, Napolitano, ha encargado a Mario Monti la formación de un nuevo Gobierno. BCE.- (i) El presidente del Bundesbank, Weidmann, salió diciendo que rechazaba la idea de utilizar el BCE como prestamista de último recurso para los Gobiernos. (ii) González Páramo ha dicho que el BCE presta a los bancos y no a los gobiernos, en alusión a las anteriores declaraciones de Weidmann y unas similares de Knot la semana pasada. EEUU.- (i) El Indicador de Confianza de la Universidad de Michigan salió inesperadamente bueno, incluidas cada una de sus 2 componentes. El dato de Nov. se publicó 64,2 vs 61,5 esperado, el nivel más alto desde junio (71,5). La componente de percepción sobre la situación real mejoró hasta 76,6 desde 75,1, mientras que la de expectativas aún más: desde 51,8 hasta 6,2. Además, las expectativas de inflación, que se publican con este indicador de sentimiento, se reducen ligeramente: a 5 años vista desde +2,7% hasta +2,6%, aunque a 1 año vista repiten en +3,2%. Las expectativas de precios medidas por este indicador vienen retrocediendo desde marzo/abril (4,6% en aquellos meses), por lo que no supone ninguna sorpresa, aunque su confirmación sí es una buena noticia. (ii) Duras declaraciones de Obama sobre China al afirmar que EEUU está “…harto de sus prácticas comerciales y de tipo de cambio… suficiente es suficiente”. Es la vez que más agresividad en sus declaraciones hemos percibido, pero parece improbable que provoquen cambios efectivos. JAPÓN.- La economía japonesa se expandió de manera significativa en el 3T’11, recuperando el crecimiento después de tres trimestres consecutivos de caídas. Crecimiento intertrimestral +1,4%, que es equivalente a +6% anualizado, ligeramente mejor de lo esperado por el consenso (+5,9%). La demanda privada supuso +1,1%, es decir, que explicó por sí sola prácticamente las tres cuartas partes de la expansión económica del trimestre. El deflactor del PIB se situó en -1,9%, frente a -2,2% estimado y -2,2% anterior. La producción industrial, en su dato final de septiembre, marcó una caída de -3,3% interanual, suavizando el - 4,0% del mes anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SECTOR FINANCIERO, EUROPA.- La EBA repetirá en 2012 las pruebas de estrés, probablemente en verano, y parece que aceptará las obligatoriamente convertibles o mandatory como core capital, de manera que la recapitalización de los bancos españoles bajará desde 26 bn€ anunciados inicialmente hasta 15bn€. OHL (Cierre: 19,98€; Var. Día: +1,94%).- Sus beneficios crecen un 15% en el 3T’11. OHL ha conseguido mejorar sus resultados acumulados en los 9 primeros meses de 2011, al incrementar su beneficio +15%, su Ebitda +22,9% y su Ebit +40,4%, a pesar del descenso de 1,6% en la cifra de ventas. El aumento del resultado se debe al buen comportamiento del área de concesiones. La actividad internacional del grupo ya aporta el 90,2% del Ebitda total. Impacto: Positivo. CAMPOFRIO (Cierre: 6,27€; Var. Día: +1,79%): Caída del beneficio.- La compañía ha presentado sus cuentas de 9M’11: Ventas 1.473M€ (+10,6%), EBITDA 109,5 (-6,0%), BNA 11,6 (-56,7%). Estas cuentas incluyen la aportación de Fiorucci, filial italiana adquirida en abril. Por otro lado, el encarecimiento de la materia prima cárnica está penalizando su resultado si bien es cierto la compañía ha logrado incrementar precios mejorando su margen en este trimestre con respecto a los anteriores. La deuda financiera neta alcanza 501M€ (3,0x EBITDA). Impacto: Negativo. 3.- Bolsas europeas UNICREDIT (Vender; Cierre 0,83€; Var. +5,4%).- Rumores de una ampliación de capital por 1,5bn€. Impacto: Negativo. SAP (Comprar; Cierre 44,34€; Var. Día: +1,52%): Estudia adquisiciones.- Está estudiando oportunidades de adquisición en línea con las pasadas compras de Business Objects y Sybase. No obstante, el principal objetivo es innovar dentro de la compañía. Por otro lado, Snabe, co-CEO, ha declarado que el 50 ó el 60% de la compañía es negocio base, y éste se vería afectado por una desaceleración económica, aunque por el momento no aprecian una caída de las órdenes en el 4T’11. Impacto: Neutral. LUNDBECK (Cierre: 115,7 DKK; Var. Día:+9,25%).- Crea una joint venture con Otsuka Holdings. Ambas farmacéuticas van a unirse para desarrollar y vender 5 medicamentos de psiquiatría y neurociencia lo que impulsará el pipeline de ambas compañías. Lundbeck realizará un primer pago de 200m$ que podría alcanzar 1.800m$ a medida que se avance en las fases de los medicamentos. Lundbeck afronta la pérdida de su patente más importante en 2012, mientras que Otsuka la pierde en abril 2015 en EE.UU (medicamento para la esquizofrenia). Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés BAYER (Cierre: 45,44€; Var. Día: +5,63%).- Resultados positivos de Xarelto.- Los ensayos en última fase presentados este domingo muestran que este medicamento reduce el riesgo de fallecimiento en más de un 30% en pacientes que han padecido un episodio de ACS (síndrome coronario agudo). Xarelto podría conseguir autorización a finales de año, lo que estima abriría un mercado valorado en 3.000m$, representando el nuevo tratamiento aproximadamente 1.200m$ en facturación. En contraste, el ensayo del medicamento rival desarrollado por Bristol/Pfizer ha fracasado. Impacto: Positivo. TELEKOM AUSTRIA (Cierre: 8,15€; Var. Día: +0,87%).- Confirma sus objetivos 2011. La operadora ha publicado resultados 3T´11 esta mañana: Ingresos: 1.111m€ (-6,2%) vs. 1.120m€ e.; Ebitda ajustado: 412,9m€ vs. (-8,1%) 399m€ esperado; Beneficio neto: 127,9m€. Asimismo, confirma su dividendo mínimo para 2011 y 2012 en 0,76€/acción. Impacto: Positivo. RUSAL (Cierre 11,50€; Var. Día: -2,54%): Bate expectativas.- La mayor productora de aluminio sorprendió positivamente con un beneficio neto de 432m€ a pesar del debilitamiento de las condiciones económicas. Con estos resultados, la compañía podría comenzar a pagar dividendos. Si bien, parece que esta iniciativa se va a retrasar siendo la reducción de la deuda la principal prioridad. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Consumo discrecional: +2,52%; Industriales: +2,37%; Materiales: +2,36%. Los peores: Telecomunicaciones: +0,98%; Consumo básico: +1,13%; Utilities: +1,37%. SECTOR FINANCIERO.- Según la vicepresidenta de la Reserva Federal, Janet Yellen, el organismo está preparando un nuevo test de estrés a 19 bancos americanos, que podría estar en marcha dentro de 2 semanas. BOEING (Cierre: 66,92$; Var. Día: +3,22%).- Se adjudica un contrato con la aerolínea Emirates para la fabricación de entre 30/50 aviones de pasajeros Boeing 7777, valorado en 18.000m$. Se trata de la mayor operación comercial por valor en la industria del fabricante de aviones, y se espera que la entrega de las aeronaves comience en 2015. Actividad: Aeronáutica. GENERAL MOTORS (Cierre: 22,51$; Var. Día: -0,84%).- Ofrece bajas voluntarias a 1.600 empleados de España, Alemania y Reino Unido dando continuidad en 2012 a su programa de reestructuración y prejubilaciones. Estas bajas incentivadas tendrán un coste de 220m€ que se unen a los 660m€ por los 5.800 desempleados hasta septiembre. Actividad: Fabricante de autos. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis: Estrategia de Inversión Semanal Exposición y posicionamiento estratégico recomendado INVERSOR LOCAL (Zona Euro): Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 60% 50% 40% 25% 20% INVERSOR GLOBAL: Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 65% 55% 45% 30% 20% Máximo recomendado por perfiles en el momento actual, sobre la parte del patrimonio financiero susceptible de ser invertido en bolsa. Los grados máximos asumibles son: Agresivo 100%; Dinámico 80%; Moderado 65%; Conservador 50%; Defensivo 40%. Posicionamiento recomendado (cambios indicados en color rojo) Vender/Infraponderar Neutral Sobreponderar/Comprar Area Geográfica Rusia Latam (ex-Brasil) Grecia Brasil Irlanda China EEUU Portugal Reino Unido Alemania Middle East UEM, España Europa del Este Japón, Corea del Sur India Australia Canadá Tipo de activo Bonos Gobiernos Inmuebles Mat. Primas Industr(Minerales básicos) Bolsas Petróleo Metales Preciosos Bonos Convertibles Bonos High Yield Bonos Cupón Flotante Mat. Primas Agrícolas Bonos corporativos Sector Utilities Media Renovables Consumo no cíclico Construcción Inmobiliario Petroleras Concesiones Farma - Original Tecnología Bancos Telecos Infraestructuras (Emergentes) Seguros Turismo Farma-Genéricos Aerolíneas Consumo cíclico Industriales Ideas singulares Sector Lujo Ideas de la semana Órdenes límite recomendadas Activo Recom. Tipo Comentarios Stop loss Profit taking Semana Pasada Esta semana MSE SM Equity Comprar ETF La formación de un nuevo gobierno en Italia y su compromiso con 23,00 23,95 las medidas de ajuste presupuestario deberían ser un factor dinamizador para la bolsa europea. Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 4 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo David García Moral Jesús Amador Castrillo http://www.bankinter.com/ Eva del Barrio Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 6. Análisis Dividendos de Empresas entre el 14 de noviembre y el 22 de noviembre Reparto de dividendos de las compañías americanas Rent. x Dividendo 0% 2% 4% 6% 8% Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial SIMON… 2,8% 14-nov-11 30-nov-11 SIMON PROPERTY GROUP INCRegular Cash 0,9000 USD 2,81% 37.571.750.000 New York REITS AFLAC INC 2,9% 14-nov-11 01-dic-11 AFLAC INC Regular Cash 0,3300 USD 2,94% 20.944.760.000 New York Insurance CENTERPOINT… 4,0% 14-nov-11 09-dic-11 CENTERPOINT ENERGY INC Regular Cash 0,1975 USD 3,99% 8.433.468.000 New York Gas TARGET CORP 2,3% 14-nov-11 10-dic-11 TARGET CORP Regular Cash 0,3000 USD 2,26% 35.834.300.000 New York Retail MARATHON … 2,6% 14-nov-11 12-dic-11 MARATHON PETROLEUM CORP Regular Cash 0,2500 USD 2,65% 13.465.700.000 New York Oil&Gas 14-nov-11 12-dic-11 MARATHON OIL CORP Regular Cash 0,1500 USD 2,12% 19.936.440.000 New York Oil&Gas MARATHON … 2,1% 14-nov-11 14-dic-11 VALERO ENERGY CORP Regular Cash 0,1500 USD 2,42% 13.864.440.000 New York Oil&Gas VALERO… 2,4% 14-nov-11 15-dic-11 CONSOLIDATED EDISON INC Regular Cash 0,6000 USD 4,02% 17.468.830.000 New York Electric CONSOLIDATE… 4,0% 14-nov-11 15-dic-11 INTERNATIONAL PAPER CO Regular Cash 0,2625 USD 3,63% 12.626.970.000 New York Forest Products&Paper INTERNATION… 3,6% 14-nov-11 16-dic-11 CORNING INC Regular Cash 0,0750 USD 1,97% 23.872.290.000 New York Telecommunications CORNING INC 2,0% 14-nov-11 31-dic-11 XYLEM INC Regular Cash 0,1012 USD 1,70% 4.401.150.000 New York Machinery-Diversified XYLEM INC 1,7% 15-nov-11 02-dic-11 STARBUCKS CORP Regular Cash 0,1700 USD 1,53% 33.082.070.000 NASDAQ GS Retail STARBUCKS… 1,5% 15-nov-11 08-dic-11 MICROSOFT CORP Regular Cash 0,2000 USD 2,97% 226.371.800.000 NASDAQ GS Software MICROSOFT CORP 3,0% 15-nov-11 08-dic-11 AMGEN INC Regular Cash 0,2800 USD 1,94% 50.716.850.000 NASDAQ GS Biotechnology AMGEN INC 1,9% 15-nov-11 08-dic-11 ARCHER-DANIELS-MIDLAND CO Regular Cash 0,1750 USD 2,36% 19.832.370.000 New York Agriculture ARCHER-… 2,4% 15-nov-11 15-dic-11 L-3 COMMUNICATIONS HOLDINGS Regular Cash 0,4500 USD 2,58% 6.952.476.000 New York Aerospace/Defense L-3… 2,6% 16-nov-11 30-nov-11 LINEAR TECHNOLOGY CORP Regular Cash 0,2400 USD 2,96% 7.388.746.000 NASDAQ GS Semiconductors LINEAR… 3,0% 16-nov-11 30-nov-11 APARTMENT INVT & MGMT CO -A Regular Cash 0,1200 USD 2,04% 2.843.948.000 New York REITS APARTMENT… 2,0% 16-nov-11 01-dic-11 CLIFFS NATURAL RESOURCESRegular Cash INC 0,2800 USD 1,61% 9.969.346.000 New York Iron/Steel CLIFFS… 1,6% 16-nov-11 02-dic-11 HARRIS CORP Regular Cash 0,2800 USD 2,93% 4.434.138.000 New York Telecommunications HARRIS CORP 2,9% 16-nov-11 02-dic-11 SHERWIN-WILLIAMS CO/THE Regular Cash 0,3650 USD 1,69% 8.983.600.000 New York Chemicals SHERWIN-… 1,7% 16-nov-11 05-dic-11 PACCAR INC Regular Cash 0,1800 USD 1,69% 15.281.550.000 NASDAQ GS Auto Manufacturers PACCAR INC 1,7% 16-nov-11 06-dic-11 VISA INC-CLASS A SHARES Regular Cash 0,2200 USD 0,92% 65.796.020.000 New York Commercial Services 16-nov-11 07-dic-11 INVESCO LTD Regular Cash 0,1225 USD 2,41% 9.173.236.000 New York Diversified Finan Serv VISA INC-CLASS… 0,9% 16-nov-11 07-dic-11 QEP RESOURCES INC Regular Cash 0,0200 USD 0,22% 6.550.781.000 New York Oil&Gas INVESCO LTD 2,4% 16-nov-11 09-dic-11 EXPEDIA INC Regular Cash 0,0700 USD 1,00% 7.471.384.000 NASDAQ GS Internet QEP… 0,2% 16-nov-11 09-dic-11 HONEYWELL INTERNATIONAL INC Cash Regular 0,3725 USD 2,72% 42.379.920.000 New York Electronics EXPEDIA INC 1,0% 16-nov-11 09-dic-11 SNAP-ON INC Regular Cash 0,3400 USD 2,46% 3.220.629.000 New York Hand/Machine Tools HONEYWELL… 2,7% 16-nov-11 10-dic-11 UNITED TECHNOLOGIES CORPRegular Cash 0,4800 USD 2,40% 72.332.980.000 New York Aerospace/Defense SNAP-ON INC 2,5% 16-nov-11 10-dic-11 MOODY'S CORP Regular Cash 0,1400 USD 1,60% 7.776.660.000 New York Commercial Services UNITED… 2,4% 16-nov-11 12-dic-11 CHEVRON CORP Regular Cash 0,8100 USD 3,03% 213.188.400.000 New York Oil&Gas MOODY'S CORP 1,6% 16-nov-11 12-dic-11 PITNEY BOWES INC Regular Cash 0,3700 USD 7,62% 3.880.955.000 New York Office/Business Equip CHEVRON CORP 3,0% 16-nov-11 15-dic-11 WHIRLPOOL CORP Regular Cash 0,5000 USD 3,66% 4.172.813.000 New York Home Furnishings PITNEY BOWES … 7,6% 16-nov-11 16-dic-11 DUKE ENERGY CORP Regular Cash 0,2500 USD 4,76% 27.987.400.000 New York Electric WHIRLPOOL… 3,7% 16-nov-11 03-feb-12 VODAFONE GROUP PLC-SP ADR Regular Cash 0,4860 USD 3,36% 145.592.400.000 NASDAQ GS Telecommunications DUKE ENERGY … 4,8% 17-nov-11 30-nov-11 ZIONS BANCORPORATION Regular Cash 0,0100 USD 0,24% 3.101.606.000 NASDAQ GS Banks VODAFONE… 3,4% 17-nov-11 01-dic-11 CUMMINS INC Regular Cash 0,4000 USD 1,62% 19.038.310.000 New York Machinery-Diversified ZIONS… 0,2% 17-nov-11 02-dic-11 CAPITAL ONE FINANCIAL CORP Regular Cash 0,0500 USD 0,44% 20.694.660.000 New York Banks CUMMINS INC 1,6% 17-nov-11 05-dic-11 MICROCHIP TECHNOLOGY INCRegular Cash 0,3480 USD 3,79% 7.025.990.000 NASDAQ GS Semiconductors CAPITAL ONE… 0,4% 17-nov-11 05-dic-11 AMERISOURCEBERGEN CORP Regular Cash 0,1300 USD 1,31% 10.681.410.000 New York Pharmaceuticals 17-nov-11 09-dic-11 FLIR SYSTEMS INC Regular Cash 0,0600 USD 0,90% 4.157.172.000 NASDAQ GS Electronics MICROCHIP… 3,8% 17-nov-11 16-dic-11 RYDER SYSTEM INC Regular Cash 0,2900 USD 2,18% 2.715.270.000 New York Transportation AMERISOURCE… 1,3% 18-nov-11 14-dic-11 CA INC Regular Cash 0,0500 USD 0,92% 10.790.480.000 NASDAQ GS Software FLIR SYSTEMS… 0,9% 18-nov-11 16-dic-11 PRUDENTIAL FINANCIAL INC Regular Cash 1,4500 USD 2,68% 26.268.300.000 New York Insurance RYDER SYSTEM … 2,2% 21-nov-11 07-dic-11 MAXIM INTEGRATED PRODUCTS Regular Cash 0,2200 USD 3,29% 7.803.340.000 NASDAQ GS Semiconductors CA INC 0,9% 21-nov-11 09-dic-11 VULCAN MATERIALS CO Regular Cash 0,0100 USD 0,13% 3.942.889.000 New York Mining PRUDENTIAL… 2,7% 21-nov-11 09-dic-11 WYNDHAM WORLDWIDE CORP Regular Cash 0,1500 USD 1,74% 5.318.238.000 New York Lodging MAXIM… 3,3% 21-nov-11 14-dic-11 APPLIED MATERIALS INC Regular Cash 0,0800 USD 2,51% 16.772.180.000 NASDAQ GS Semiconductors VULCAN… 0,1% 21-nov-11 15-dic-11 EQUIFAX INC Regular Cash 0,1600 USD 1,77% 4.378.302.000 New York Commercial Services WYNDHAM… 1,7% 21-nov-11 15-dic-11 ROBERT HALF INTL INC Regular Cash 0,1400 USD 2,08% 3.847.054.000 New York Commercial Services APPLIED… 2,5% 21-nov-11 21-dic-11 QUALCOMM INC Regular Cash 0,2150 USD 1,52% 95.177.340.000 NASDAQ GS Semiconductors EQUIFAX INC 1,8% 21-nov-11 21-dic-11 WYNN RESORTS LTD Special Cash 5,0000 USD 1,59% 15.677.130.000 NASDAQ GS Lodging ROBERT HALF… 2,1% QUALCOMM INC 1,5% WYNN… 1,6% Reparto de dividendos de las compañías de FTSE 100, EuroStoxx 50 e Ibex 35 Rent. x Dividendo 0% 5% 10% Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial 16-nov-11 09-dic-11 BRITISH SKY BROADCASTING Final GRO 16,1556 GBp 3,46% 13.120.030.000 London Media BRITISH SKY 3,5% BROADCASTI… 16-nov-11 15-dic-11 VEDANTA RESOURCES PLC Interim 0,2222 USD 3,13% 3.088.003.000 London Mining VEDANTA 16-nov-11 06-ene-12 SAINSBURY (J) PLC Interim 5,0000 GBp 5,54% 5.765.570.000 London Food RESOURCES PLC 3,1% 16-nov-11 13-ene-12 MARKS & SPENCER GROUP PLC Interim 6,8889 GBp 5,69% 5.261.801.000 London Retail SAINSBURY (J) 5,5% 16-nov-11 03-feb-12 VODAFONE GROUP PLC Interim 3,3889 GBp 5,62% 90.736.950.000 London Telecommunications PLC 17-nov-11 17-nov-11 FERROVIAL SA Regular Cash 0,2000 EUR 4,29% 6.834.115.000 Continuous Engineering&Construction MARKS & 5,7% 18-nov-11 12-dic-11 ARCELORMITTAL Regular Cash 0,1875 USD 3,83% 22.243.030.000 Continuous Iron/Steel SPENCER… 18-nov-11 12-dic-11 ARCELORMITTAL Regular Cash 0,1875 USD 3,82% 22.297.660.000 EN AmsterdamIron/Steel VODAFONE 5,6% GROUP PLC 21-nov-11 24-nov-11 ENEL SPA Interim 0,1 EUR 8,53% 30.880.630.000 BrsaItaliana Electric FERROVIAL SA 4,3% ARCELORMITTA 3,8% L ARCELORMITTA 3,8% L ENEL SPA 8,5% Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 5 de 7 http://broker.bankinter.com/ Ramón Forcada David García Jesús Amador http://www.bankinter.com/ Eva del Barrio Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 28046 Madrid (1) "Ex-divd.": Fecha a partir de la cual la adquisición de una acción no da derecho al dividendo. (2) "Pago": Fecha en que se produce el pago efectivo del dividendo. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 7. 14 de noviembre de 2011 Ratios compañías cierres de 11-nov-11 Ibex 35 % Var % Var Capitaliza PER BENEFICIO NETO ATRIBUIBLE Rentab. Próximo ROE D/FFPP P/VC Recomenda P. Objetivo Cierre % Var 5D 3M Ac.Año ción (1) 2010r 2011e 2012e 2010r 2011e Var.% 2012e Var.% Div'11e Div. (e.) Media 3A 2011e 2012e (Último)Media5A 2011e 2012e ción Ibex-35 8.556 -0,5% -1,1% -13,2% 401.381 9,6 x 9,6 x 9,6 x 50.275 42.080 -16% 45.928 9% 6,5% Abertis 11,33 -2,2% 7,6% -4,6% 8.788 12,4 x 11,8 x 10,8 x 662 691 4% 736 7% 9,8% 28/06/12 16,7% 17,8% 19,1% 2,8 x 3,0 x 1,9 x 2,3 x Comprar 25,71 Abengoa 17,43 -1,1% -4,0% -5,1% 1.577 8,2 x 9,6 x 6,9 x 207 218 5% 174 -20% 1,2% 06/07/12 25,5% 14,7% 11,4% 3,4 x 3,3 x 1,3 x 1,0 x Comprar 37,30 ACS 26,12 -1,3% -4,4% -25,5% 8.217 8,2 x 8,3 x 7,9 x 1.313 1.015 -23% 958 -6% 7,9% 12/01/12 42,1% 21,6% 19,1% 3,1 x 3,2 x 1,7 x 1,5 x Neutral 32,30 Acerinox 9,64 0,2% -4,0% -25,7% 2.402 16,1 x 12,8 x 10,3 x 123 142 16% 191 35% 4,8% 02/02/12 -2,0% 8,6% 11,0% 0,6 x 2,0 x 1,4 x 1,3 x Comprar 16,90 Amadeus 12,68 -3,5% -1,8% -19,2% 5.673 11,6 x 10,4 x 9,3 x 137 475 247% 551 16% 2,9% 27/07/12 #¡VALOR! 49,7% 36,6% 4,0 x#N/A N/A 7,4 x 3,6 x Comprar En revisión Acciona 70,25 3,2% 13,9% 32,5% 4.464 25,4 x 20,5 x 15,5 x 167 173 4% 205 18% 4,5% 23/01/12 12,6% 4,4% 3,8% 1,4 x 1,5 x 0,7 x 0,8 x Neutral En revisión BBVA 6,17 0,8% -4,0% -18,4% 30.263 6,9 x 6,5 x 5,9 x 4.606 4.208 -9% 4.506 7% 6,7% 10/01/12 16,2% 10,8% 10,7% 4,7 x 1,8 x 0,8 x 0,7 x Neutral En revisión Bankinter 4,25 0,6% 4,3% 2,3% 2.027 12,8 x 11,6 x 10,1 x 151 169 12% 191 13% 3,8% 02/01/12 n.d. 6,1% 6,4% 11,3 x 1,8 #N/A N/A x 0,7 x Restringido Restringido BME 20,99 1,0% 6,6% 19,3% 1.755 11,5 x 11,7 x 11,3 x 154 152 -1% 150 8,2% 23/12/11 n.d. 34,0% 32,7% 68,7 x 4,9 x 3,9 x 3,8 x Vender 15,43 CaixaBank 3,60 6,5% 2,5% -8,2% 13.809 10,7 x 9,1 x 7,4 x#N/A N/A 1.320 N.A 1.550 17% 6,4% 29/11/11 N.A. 6,1% 6,6% #N/A N/A 0,6 x 0,6 x En Revisión 5,50 Ebro Foods 14,75 0,1% 12,9% -5,0% 2.270 16,5 x 14,4 x 13,2 x 389 137 -65% 157 15% 4,4% 06/04/12 17,4% 8,4% 9,7% 0,4 x 1,7 x 1,4 x Comprar 17,00 Endesa 16,65 -1,6% -11,3% -13,7% 17.623 8,1 x 7,8 x 7,6 x 4.129 2.203 -47% 2.259 3% 6,2% 04/01/12 32,3% 12,1% 11,9% 0,6 x 2,3 x 0,9 x 0,9 x Neutral En revisión Enagas 13,70 -4,3% -4,4% -8,1% 3.271 9,2 x 8,6 x 8,0 x 333 355 7% 383 8% 6,9% 21/12/11 19,5% 19,6% 19,5% 2,5 x 2,8 x 1,7 x 1,6 x Neutral 15,34 FCC 17,80 -3,7% -0,9% -9,5% 2.266 8,6 x 9,3 x 8,6 x 301 253 -16% 225 -11% 7,5% 02/01/12 12,3% 10,4% 8,7% 3,0 x 1,9 x 0,9 x 0,8 x Neutral 26,40 Ferrovial 9,32 0,8% 14,4% 25,3% 6.834 71,1 x 124,2 x 57,9 x 2.163 147 -93% 54 -63% 4,6% 17/05/12 -3,5% 3,3% 1,0% 3,4 x 3,1 x 1,4 x 1,4 x Neutral En revisión Gamesa 3,58 1,4% -12,0% -37,3% 885 13,1 x 12,3 x 9,4 x 50 65 29% 68 6% 2,1% 20/07/12 11,3% 3,9% 4,3% 0,5 x 3,1 x 0,5 x 0,5 x Comprar En revisión Gas Natural 13,28 0,2% -1,7% 15,5% 13.164 10,6 x 9,7 x 9,0 x 1.201 1.266 5% 1.335 6% 6,2% 09/01/12 14,0% 10,2% 10,2% 1,6 x 1,8 x 1,0 x 1,0 x Neutral En revisión Grifols 12,33 -3,5% 20,9% 3.339 20,5 x 13,6 x 10,3 x 116 151 31% 268 77% 02/07/12 n.d. 11,2% 15,2% 1,2 x 2,1 x Neutral En revisión IAG 1,73 -0,4% -21,0% n.a 3.215 11,6 x 13,5 x 7,3 x 100 313 213% 257 -18% 29/02/12 6,8% #N/A Field Not Applicable 5,7%#N/A Field Not Applicable 1,1 x 0,7 x Vender En revisión Iberdrola 4,95 -0,3% -5,0% -14,2% 29.118 9,9 x 9,3 x 9,0 x 2.871 2.892 1% 3.146 9% 6,7% 03/01/12 10,7% 9,3% 9,4% 1,0 x 0,9 x 0,9 x Neutral 7,00 Indra 11,56 -4,1% -6,7% -9,6% 1.897 9,9 x 9,7 x 9,0 x 189 192 2% 194 1% 5,8% 05/07/12 22,4% 18,8% 17,6% 0,4 x 4,1 x 1,9 x 1,7 x Neutral 14,79 Inditex 65,80 1,9% 12,0% 17,7% 41.015 21,3 x 18,9 x 16,6 x 1.732 1.925 11% 2.169 13% 2,7% 30/04/12 27,9% 28,0% 27,8% 0,0 x 5,5 x 6,7 x 5,0 x Comprar 56,40 Mapfre 2,62 -0,1% 12,6% 26,2% 8.072 8,2 x 7,6 x 7,3 x 934 989 6% 1.040 5% 3,9% 22/06/12 17,0% 14,1% 13,8% 0,3 x 1,3 x 1,2 x 1,0 x Neutral En revisión ArcelorMittal 14,25 -2,7% -10,9% -47,1% 22.243 8,9 x 7,7 x 5,7 x 2.916 3.490 20% 4.012 15% n.d. 17/02/12 7,3% 6,0% 6,5% 0,4 x 0,5 x Vender En revisión OHL 19,98 -2,5% 6,7% -11,9% 1.993 9,2 x 8,6 x 7,4 x 196 216 11% 231 7% 2,6% 01/06/12 24,6% 15,6% 14,9% 2,1 x 2,6 x 1,6 x 1,2 x Comprar En revisión Banco Popular 3,10 -1,1% -10,1% -19,3% 4.340 1,9 x 10,8 x 8,3 x 590 472 -20% 472 0% 8,4% 12/01/12 17,6% 8,4% 9,8% n/a 1,6 x 0,9 x 0,8 x Neutral 4,79 Red Eléctrica 34,00 -2,2% -3,5% -3,4% 4.599 10,1 x 9,1 x 8,3 x 390 455 17% 505 11% 6,3% 03/01/12 23,9% 26,4% 26,4% 3,4 x 3,9 x 2,7 x 2,3 x Comprar 50,00 Repsol 22,35 6,9% 15,3% 7,2% 27.280 12,0 x 9,8 x 9,0 x 4.693 2.291 -51% 2.788 22% 5,1% 05/01/12 16,1% 9,2% 10,5% 0,7 x 1,4 x 1,1 x 1,0 x Comprar 20,50 Banco Sabadell 2,44 -1,9% -3,5% -17,2% 3.397 13,5 x 12,3 x 9,3 x 380 257 -32% 275 7% 3,7% 15/12/11 10,9% 4,5% 4,6% 6,8 x 1,5 x 0,6 x 0,6 x Vender 3,30 Santander 5,81 -0,3% -9,3% -26,8% 50.020 6,7 x 6,4 x 5,8 x 8.181 7.696 -6% 8.274 8% 10,0% 16/01/12 13,8% 9,9% 10,6% 5,0 x 1,4 x 0,7 x 0,6 x Comprar 10,60 Sacyr Vallehermoso 4,86 0,2% -3,4% 6,3% 2.055 9,6 x 8,9 x 7,3 x 204 212 3% 228 8% 1,6% 24/05/11 5,4% 5,4% 5,4% 3,2 x 2,1 x 0,5 x 0,5 x Vender 21,50 Telefónica 14,18 0,3% -1,1% -16,4% 64.717 8,9 x 8,5 x 8,1 x 10.167 6.888 -32% 7.598 10% 11,2% 07/05/12 41,5% 28,4% 33,1% 1,9 x 4,2 x 3,6 x 2,9 x Comprar 19,50 Mediaset 4,43 -6,7% -13,9% -45,5% 1.804 10,7 x 11,5 x 9,1 x 71 166 135% 164 -1% 8,2% 04/05/12 20,6% 11,5% 11,6% 0,1 x 6,2 x 1,3 x 1,3 x Neutral En revisión Técnicas Reunidas 27,40 1,2% 9,3% -42,5% 1.532 10,9 x 10,3 x 9,5 x 104 139 34% 146 5% 4,8% 49,7% 36,3% 33,0% 0,2 x 8,1 x 3,9 x 3,2 x Neutral En revisión No Ibex: Antena 3 4,19 -0,9% -5,2% -39,7% 885 9,4 x 9,8 x 9,0 x 109 94 -14% 90 -4% 9,3% 23/04/12 31,2% 30,9% 28,8% 0,3 x 7,0 x 2,9 x 2,6 x Neutral 8,01 Pastor 3,11 -5,5% 7,2% -15,1% 849 17,0 x 12,6 x 13,5 x 62 54 -12% 68 25% 1,9% 31/01/12 7,4% 3,3% 4,4% 8,5 x 1,5 x 0,5 x 0,5 x Comprar En revisión NH Hoteles 3,18 -6,7% -7,2% -6,3% 784 40,8 x 31,8 x 19,4 x -41 23 -43% 30 27% 0,2% -3,4% 2,0% 2,0% 0,9 x 1,1 x 0,7 x 0,7 x Comprar En revisión Sol Meliá 4,61 -9,4% -15,3% -33,7% 852 27,1 x 20,7 x 14,1 x 50 32 -36% 40 24% 0,9% 10/08/12 4,8% 3,4% 3,1% 1,4 x 1,6 x 0,9 x 0,8 x Comprar 15,60 Tubacex 1,82 0,3% -8,8% -26,6% 242 30,3 x 11,1 x 7,1 x -7 8 25% 22 0,1% 16/07/12 0,4% 3,6% 8,5% 1,1 x 2,0 x 1,0 x 1,0 x Comprar En revisión Tubos Reunidos 1,65 -2,1% -8,1% -10,1% 287 11,4 x 7,9 x 7,2 x -14 25 79% 36 43% 1,6% 12/01/12 7,3% 11,6% 14,4% 0,9 x 2,2 x 1,3 x 1,1 x Comprar En revisión Vocento 1,83 -3,7% -23,8% -47,6% 229 #N/A N/A 915,0 x 32,1 x -10 -17 -273% -1 0,0% 21/05/12 2,1% -3,6% -0,5% 0,3 x 1,9 x 0,5 x 0,6 x Neutral 4,61 Prisa 0,74 8,0% -31,2% -51,5% 628 11,0 x 5,9 x 3,4 x -73 66 -10% 101 54% 0,0% 19/03/12 2,3% 2,8% 5,2% 1,4 x 1,3 x 0,3 x 0,3 x Vender 2,20 Zeltia 1,52 -2,6% -18,7% -45,0% 338 #N/A N/A 190,0 x 33,0 x -7 -11 -249% 1 -95% 0,0% 16/07/12 -44,2% -35,7% 6,3% 4,3 x 15,9 x 14,8 x 9,5 x Neutral 6,00 Banesto 3,91 -1,8% -15,1% -37,0% 2.684 7x 6,8 x 5,6 x 460 369 -20% 406 10% 6,7% 11,7% 6,7% 6,9% 9,5 x 1,5 x 0,5 x 0,5 x Comprar 15,00 Cie Automotive 5,65 -0,1% 0,1% 17,8% 644 10 x 8,2 x 6,9 x 41 62 49% 79 28% 1,4% 13,3% 14,6% 15,5% 2,1 x 2,3 #N/A N/A x 1,4 x Comprar En revisión Prosegur 34,20 1,4% 15,3% -18,8% 2.111 12 x 11,6 x 10,2 x 161 167 4% 179 7% 3,1% 18/01/12 30,0% 21,9% 20,7% 0,8 x 3,9 x 3,3 x 2,4 x Neutral En revisión Bankinter Análisis (sujetos al RIC): Página 6 de 7 Fuentes: Compañías, Bloomberg y Dpto. de Análisis de Bankinter. Ramón Forcada Eva del Barrio Arranz Jesús Amador Rafael León Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22h, Japón 7:30h. Beatriz Martín David García Moral Victoria Sandoval Todos los informes se encuentran en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP (1) Sin ponderación. Teniendo en cuenta el 100% de las acciones de cada compañía. Por favor, consulte importantes advertencias legales en: Compañía que publica resultados en los próximos 10 días http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.