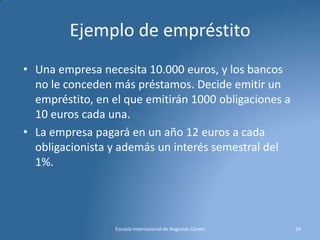

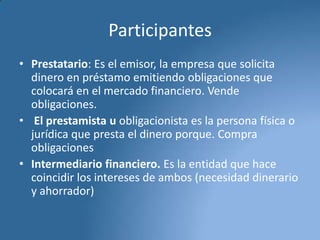

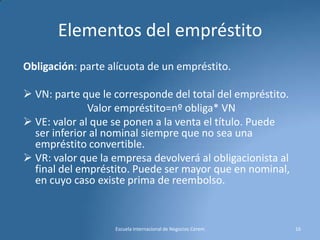

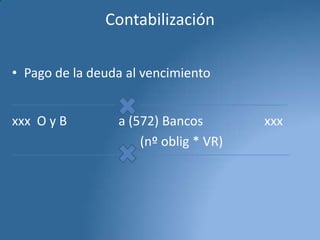

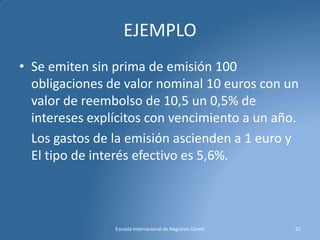

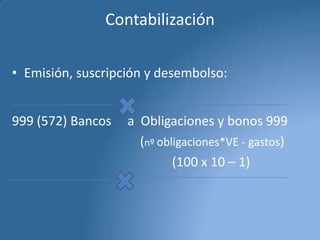

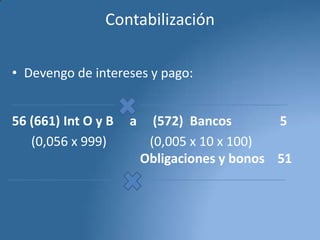

El documento detalla conceptos contables centrales, como activos, pasivos y netos, así como la clasificación y contabilización de instrumentos y pasivos financieros, incluidos los empréstitos. Se explican los diferentes tipos de pasivos financieros y su valoración inicial y posterior, destacando cómo los empréstitos sirven como fuente de financiación para empresas. Además, se proporcionan ejemplos y métodos contables específicos sobre la emisión y pago de deudas relacionadas con los empréstitos.