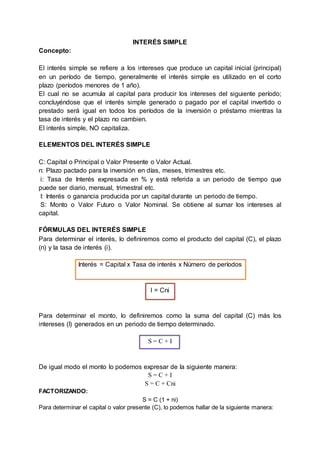

![𝑪 =

𝑺

𝟏 + 𝒏𝒊

𝒐 𝑪 = 𝑺(𝟏+ 𝒏𝒊)−𝟏

EJERCICIOS RESUELTOS

1. Se coloca un capital de S/. 20,000 en una cuenta a un plazo fijo de 8 meses

con una tasa del 3% anual de interés simple. ¿Cuál es el interés?

C = 20,000

n = 8 meses

i = 0.03 anual que se convierte a 0.03/12 mensual

𝑰 = 𝑪𝒏𝒊 = 𝟐𝟎, 𝟎𝟎𝟎 ∗ 𝟖 ∗ (

𝟎. 𝟎𝟑

𝟏𝟐

) = 𝟒𝟎𝟎

2. Calcula el interés simple de un capital de S/24.000 invertido durante 3 años

al 5% anual.

Datos:

Capital inicial S/ 24.000

Tiempo 3 años

Interés simple 5% anual

Solución:

I=24.000 x 0,05x3= s/ 3600

Si invertimos S/24.000 durante 3 años al 5% de interés simple anual, obtenemos

unos intereses de S/3.600.

3. Un Banco le otorgó un préstamo por S/. 42,000 y usted deberá cancelarlo dentro de

5 meses al 12% anual de interés simple. ¿Cuánto deberá pagarle al Banco en la

fecha de cancelación?

C = 42,000

n = 5 meses

i = 0.12 anual que se convierte a 0.12/12 mensual

𝑺 = 𝑪( 𝟏 + 𝒏𝒊) = 𝟒𝟐𝟎𝟎𝟎 [𝟏 + 𝟓 ∗ (

𝟎. 𝟏𝟐

𝟏𝟐

)] = 𝟒𝟒, 𝟏𝟎𝟎](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Monografia gestion f.

Similar a Monografia gestion f. (20)

Último

Último (20)

Monografia gestion f.

- 1. INTERÉS SIMPLE Concepto: El interés simple se refiere a los intereses que produce un capital inicial (principal) en un período de tiempo, generalmente el interés simple es utilizado en el corto plazo (períodos menores de 1 año). El cual no se acumula al capital para producir los intereses del siguiente período; concluyéndose que el interés simple generado o pagado por el capital invertido o prestado será igual en todos los períodos de la inversión o préstamo mientras la tasa de interés y el plazo no cambien. El interés simple, NO capitaliza. ELEMENTOS DEL INTERÉS SIMPLE C: Capital o Principal o Valor Presente o Valor Actual. n: Plazo pactado para la inversión en días, meses, trimestres etc. i: Tasa de Interés expresada en % y está referida a un periodo de tiempo que puede ser diario, mensual, trimestral etc. I: Interés o ganancia producida por un capital durante un periodo de tiempo. S: Monto o Valor Futuro o Valor Nominal. Se obtiene al sumar los intereses al capital. FÓRMULAS DEL INTERÉS SIMPLE Para determinar el interés, lo definiremos como el producto del capital (C), el plazo (n) y la tasa de interés (i). Interés = Capital x Tasa de interés x Número de períodos I = Cni Para determinar el monto, lo definiremos como la suma del capital (C) más los intereses (I) generados en un periodo de tiempo determinado. S = C + I De igual modo el monto lo podemos expresar de la siguiente manera: S = C + I S = C + Cni FACTORIZANDO: S = C (1 + ni) Para determinar el capital o valor presente (C), lo podemos hallar de la siguiente manera:

- 2. 𝑪 = 𝑺 𝟏 + 𝒏𝒊 𝒐 𝑪 = 𝑺(𝟏+ 𝒏𝒊)−𝟏 EJERCICIOS RESUELTOS 1. Se coloca un capital de S/. 20,000 en una cuenta a un plazo fijo de 8 meses con una tasa del 3% anual de interés simple. ¿Cuál es el interés? C = 20,000 n = 8 meses i = 0.03 anual que se convierte a 0.03/12 mensual 𝑰 = 𝑪𝒏𝒊 = 𝟐𝟎, 𝟎𝟎𝟎 ∗ 𝟖 ∗ ( 𝟎. 𝟎𝟑 𝟏𝟐 ) = 𝟒𝟎𝟎 2. Calcula el interés simple de un capital de S/24.000 invertido durante 3 años al 5% anual. Datos: Capital inicial S/ 24.000 Tiempo 3 años Interés simple 5% anual Solución: I=24.000 x 0,05x3= s/ 3600 Si invertimos S/24.000 durante 3 años al 5% de interés simple anual, obtenemos unos intereses de S/3.600. 3. Un Banco le otorgó un préstamo por S/. 42,000 y usted deberá cancelarlo dentro de 5 meses al 12% anual de interés simple. ¿Cuánto deberá pagarle al Banco en la fecha de cancelación? C = 42,000 n = 5 meses i = 0.12 anual que se convierte a 0.12/12 mensual 𝑺 = 𝑪( 𝟏 + 𝒏𝒊) = 𝟒𝟐𝟎𝟎𝟎 [𝟏 + 𝟓 ∗ ( 𝟎. 𝟏𝟐 𝟏𝟐 )] = 𝟒𝟒, 𝟏𝟎𝟎

- 3. DESCUENTOS Es el proceso de deducir la tasa de interés a un capital determinado para encontrar el valor presente de ese capital cuando el mismo es pagable a futuro. También se aplica este termino para referirse a la cantidad sustraída del valor nominal de l letra de cambio u otra promesa de pago, cuando cobramos la misma antes de su vencimiento. DESCUENTO SIMPLE Es la operación financiera que tiene por objeto la presentación de un capital futuro por otro equivalente con vencimiento presente. El descuento es una operación de crédito que se realiza normalmente en el sector bancario, y consiste en que los bancos reciben documentos negociables como cheques, letras de cambio, pagares, de cuyo valor nominal descuentan una cantidad equivalente a los intereses que devengaría el documento entre la fecha en que se 39 recibe y la fecha del vencimiento. DESCUENTO COMERCIAL Es el que se aplica sobre el valor nominal del documento (F). Puede decirse que es el interés simple del valor nominal. En el descuento comercial o bancario, el interés se cobra por adelantado, en lugar de cobrarlo hasta la fecha de vencimiento. Los intereses cobrados anticipadamente se llaman descuento. D = Descuento comercial o intereses cobrados anticipadamente (Es la cantidad desconocida) Vn = Es el valor que se encuentra escrito en el documento (valor nominal) y que sólo es exigible al vencimiento; si el documento gana intereses, el valor nominal será el monto o valor futuro. d = Es el tipo de interés que se aplica para descontar un documento (tasa de descuento).

- 4. n = Es el número de períodos que aún le falta al documento para vencer, es decir, el tiempo que transcurre, entre la fecha de negociación (venta) y la fecha de vencimiento. DESCUENTO RACIONAL Es la diferencia entre la cantidad a pagar y su valor actual, se calcula sobre el valor actual, es decir el efectivo. DESCUENTO COMPUESTO Es la operación financiera que tiene por objeto el cambio de un capital futuro por otro equivalente con vencimiento presente, mediante la fórmula de descuento compuesto. Es un descuento que opera con base en el interés compuesto. Si el proceso de capitalización es la suma periódica de los intereses, el descuento compuesto debe ser todo lo contrario. DESCUENTO RACIONAL En este tipo de descuento los intereses son calculados sobre el capital inicial. Para anticipar el vencimiento del capital futuro se considera generador de los intereses de un período el capital al inicio de dicho período, utilizando el tipo de interés vigente en dicho período. DESCUENTO COMERCIAL En este caso se considera generador de los intereses de un período el capital al final de dicho período, utilizando el tipo de descuento (d) vigente en dicho período.

- 5. INTERÉS COMPUESTO CONCEPTO El interés compuesto tiene lugar cuando el deudor no paga al concluir cada periodo Que sirve como base para su determinación los intereses correspondientes. Así, Provoca que los mismos intereses se conviertan en un capital adicional, que a su vez producirá intereses (es decir, los intereses se capitalizan para producir más intereses). Cuando el tiempo de la operación es superior al periodo al que se refiere la tasa, los Intereses se capitalizan: nos encontramos ante un problema de interés compuesto y No de interés simple. En la práctica, en las operaciones a corto plazo, aun cuando los Periodos a que se refiere la tasa sean menores al tiempo de la operación y se acuerde que los intereses sean pagaderos hasta el fin del plazo total, sin consecuencias de capitalizaciones, la inversión se hace a interés simple. Por eso, es importante determinar los plazos en que van a vencer los intereses, para que se puedan especificar las capitalizaciones, y, en consecuencia, establecer el procedimiento para calcular los intereses (simple o compuesto). NOTA: cuando no se indican los plazos en que se deben llevar a cabo las Capitalizaciones, se da por hecho que se efectuarán de acuerdo con los periodos a los que se refiere la tasa. En caso de que la tasa no especifique su vencimiento, se Entenderá que ésta es anual, y las capitalizaciones, anuales. (Maria Pompa Osorio, 2005) SUBDIVISION DEL INTERES COMPUESTO El interés compuesto se puede subdividir de la siguiente manera: a) Interés compuesto discreto: Se aplica con intervalos de tiempos finitos. b) Interés compuesto continuo: Se aplica en una forma continua, o sea que los intervalos de tiempo son infinitesimales.

- 6. Sin importar el hecho de que el interés sea discreto o continuo y para dar una definición precisa del interés compuesto, es conveniente indicar los siguientes aspectos. TASA DE INTERES: Es el valor del interés que se expresa como un porcentaje. Ej. 5%. 10%, 20%. PERIODO DE APLICACIÓN: Es la forma como se aplicará el interés. Ej. 2% mensual, 20% anual compuesto trimestralmente, 18% anual compuesto continuamente. BASE DE APLICACIÓN: Es la cantidad de dinero sobre la cual se aplicará el interés para cada periodo. Ej. 20% anual compuesto trimestralmente sobre el saldo mínimo trimestral. FORMA DE APLICACIÓN: Es el momento en el cual se causa el interés. Ej. 2% mensual por adelantado, 18% anual por trimestre vencido. (CARLOS RAMIREZ MOLINARES, 2009) TASA DE INTERÉS COMPUESTA: CARACTERÍSTICAS Las principales características del Interés Compuesto son: I. El capital inicial va aumentando en cada periodo ya que los intereses van acumulándose. II. La tasa de interés es aplicada sobre el capital que irá variando. III. Los intereses irán incrementándose. (Boseta, 2016)

- 7. OPERACIONALIZACION DEL INTERÉS COMPUESTO Fórmula: Para calcular cómo aumenta el capital a lo largo del tiempo, es necesario aplicar esta fórmula: Ct : es la contraprestación (capital final) C0 : es la prestación ( capital inicial) r : es el tipo de interés en tanto por 1. t : es la duración. (tiempo) La duración (tiempo) se puede expresar en años, meses, días, etc. según la unidad de tiempo utilizada, el valor de r variará para adaptarse a la misma. Para actualizar un capital, utilizando la siguiente fórmula , despejando C0 C0 = Ct (1 + r)t • Si t se expresa en años: La capitalización se dice que es anual y significa que los intereses se incorporan al capital al transcurrir un año. • Capitalización fraccionada: Puede ser semestral, cuatrimestral, trimestral, mensual, diaria, etc. • La variable r: Si t se expresa en semestres porque la capitalización se produce cada seis meses, r ha de ser el interés correspondiente a 6 meses. Se obtendrá dividiendo la tasa de interés nominal anual entre 2. Un ejemplo de interés compuesto Suponemos un préstamo de un importe de 1.000 € a un 10% de interés durante 5 años, la tabla que resume su préstamo con el interés compuesto sería la siguiente: 𝑪𝒕 = 𝑪 𝟎 × (𝟏 + 𝒓)𝒕

- 8. Como puede verse, el capital inicial va variando ya que se van sumando los intereses obtenidos, por lo que el total va aumentando cada año. Aplicando la fórmula, se puede prever con qué capital se va a contar al final de cada periodo, lo que resulta estimulante cuando se está ahorrando y es una ayuda para planificar las finanzas de cara al siguiente año. CÁLCULO El interés compuesto es una de las dos formas de calcular el interés; el otro es el interés simple. Mientras que el interés simple calcula el interés en sólo el capital inicial, el interés compuesto te permite disfrutar de una mayor rentabilidad mediante el pago de intereses sobre el monto de capital más los intereses que ganaste previamente. Si, por ejemplo, invertiste US$1.000 y ganaste US$50 en intereses al final del período de ganancias, tu nuevo principal se convirtió en US$1.050. El tipo de interés se aplicará a US$1.050, no a tu original de US$1.000, La siguiente vez el interés es calculado. GENERAR BENEFICIOS El interés compuesto abre las puertas a las fuentes de beneficios para una empresa. Por ejemplo, las empresas pueden satisfacer a los inversores mediante la obtención de los mayores beneficios de los esperados. Se espera que los directores financieros den dividendos a los inversores. Si se acumulan estos dividendos, o más precisamente compuestos y reinvertidos en el negocio, los mayores dividendos pueden pagarse el próximo año. El interés compuesto es un medio para el crecimiento del beneficio si se usa con prudencia. Funciona como un multiplicador de retorno, y con cada año que pasa, el interés que los inversores reciban crece porque ganan intereses sobre intereses.

- 9. ¿BENEFICIO O DEUDA? La idea del interés compuesto es atractiva sólo cuando se está en el lado de ingresos de la balanza financiera. Normalmente, los bancos pagan interés compuesto de los depósitos, un beneficio para los depositantes. Si eres un titular de tarjeta de crédito, el conocimiento del funcionamiento de los cálculos de interés compuesto puede ser incentivo para pagar tus saldos rápidamente. Las compañías de crédito cobran intereses sobre el monto principal y los intereses acumulados. Si prolongas el pago de tu deuda de tarjeta de crédito, tu principal va a crecer, porque los cálculos de interés compuesto restablecen tu capital inicial para incluir el interés ganado con anterioridad. El beneficio del interés compuesto es dependiente de tu perspectiva financiera. Si eres un prestatario, los cálculos de interés compuesto se traducen en un crecimiento en la cantidad que debes y el prestamista cosecha los beneficios. Si eres inversionista, cosechas el beneficio conforme tu dinero crece. EL INTERÉS COMPUESTO EN LA INVERSIÓN EN BOLSA ¿Por qué es tan importante entender el interés compuesto en nuestras finanzas personales? La razón es que nos ayudará a entender que debemos buscar inversiones que crezcan de forma continuada en el tiempo de forma similar a lo que sucede con el interés compuesto. Si invertimos en activos de renta fija, lo normal es que los ofrezca una rentabilidad simple constante, por lo que no suele ser interesante a largo plazo salvo contadas excepciones. Esto se puede ver con mayor claridad en el artículo en el que vemos la rentabilidad de la bolsa en cifras históricas. Lo que debemos buscar son empresas con ventajas competitivas duraderas a largo plazo, como pueden ser Coca-Cola, Inditex, Disney, McDonalds o Google, que tengan beneficios que aumenten de manera exponencial. Eso sí, no debemos pagar un precio excesivo por las acciones de compañías, sino uno que garantice una rentabilidad interesante a largo plazo junto con un buen margen de seguridad. EJERCICIOS INTERÉS COMPUESTO La mejor manera de comprobar si te ha quedado claro es hacer estos ejercicios por tu cuenta antes de mirar las respuestas. 1. Invertimos S/. 3.000 durante 5 años al 0,35% de interés compuesto. mensual.

- 10. ¿Cuánto habrá en la cuenta al final de los 5 años? ¿Cuánto interés se ha ganado? 2. Invertimos S/. 5.000 en un depósito durante 18 meses pagando el 1,3% compuesto trimestral. ¿Cuál es el valor final? ¿Cuál es el importe del interés generado? 3. Calcula el monto compuesto y el interés compuesto sobre el capital prestado S/. 20.000 al 6 % compuesto anual durante 3 años. 4. Encuentra el capital final , que se obtiene a partir de un capital inicial de S/.2000 a un interés compuesto trimestralmente del 6% durante 5 años . Soluciones: Respuesta ejercicio 1 Co = S/. 3.000 , n = 5 años i =0,35% mensual Cn = 3.000(1+0,0035)^60 = S/. 3.699,68 Pasados 5 años los S/. 3.000 invertidos se convierten en S/. 3.699,68 I = S/.3.699,68– S/.3.000 = S/.699,68 Respuesta ejercicio 2 C0 = S/. 5.000, n= 18 meses, i = 1,3% trimestral Cn = 5.000(1+0,013)^6 = S/. 5.402,90 I = S/. 5.402,90 – S/. 5.000= S/. 402,90 Respuesta ejercicio 3 Co= S/. 20000, i = 6 %, n = 3 Utilizando la fórmula

- 11. Cn = 20000(1+0,06)^3 = S/. 23.820,32 El interés compuesto = S/. 23820,32 - S/.20000= S/.3.820,32 Respuesta ejercicio 4 Capital inicial = S/.2.000 , i = 6 % ; n = 5 x 4 = 20 trimestres 2.000 ·( 1 + 0,06) ^20 = S/.6414,27 El interés compuesto S/.6414,27€ – S/.2000 = S/.4414,27 Calcular el interés compuesto de de un capital inicial de S/. 5000, en 5 años con interés de 10% Capital final= 5000 (1 + 0,1) ^ 5 = S/. 5.255.05 El interés compuesto S/. 5.255.05 -S/.5000= 255.05 TASA NOMINAL Concepto: La tasa de interés nominal es la expresión anualizada de la tasa periódica, contabilizada por acumulación simple de ella. (Buenaventura, 2003) Es una tasa que siempre está asociada a un periodo de capitalización (Bresani, Burns, Escalante y Medroa, 2018). Ej: 24 % anual capitalizable bimestralmente. Es una tasa susceptible de fraccionamiento o de división. Ej: La tasa de interés nominal es la rentabilidad obtenida en una operación financiera que se capitaliza de forma simple, es decir, teniendo en cuenta tan sólo el capital principal. También el coste de oportunidad por no disponer del dinero. Bien sea para el cliente por su depósito bancario (rentabilidad); o para el banco por un préstamo (interés). Este coste de oportunidad se estipula en base a un porcentaje que, en función del plazo y del capital, reportará un beneficio sobre la cantidad inicial con capitalización simple. No incluye los gastos financieros ni las comisiones. (Pedrosa, 2019)

- 12. Desarrollo: En el caso de la TIN, se puede decir que nos informaría en términos brutos, principal diferencia con la TAE. Ambos indicadores son estipulados por cada entidad de forma independiente, y su valor suele estar ligado proporcionalmente al ciclo económico y a indicadores de referencia. Eso sí, a la hora de trabajar con la TIN, debemos tener otra consideración fundamental en cuenta, el periodo de tiempo. La tasa de interés nominal puede ser diaria, semanal, trimestral, semestral o anual. No cuenta con un periodo de referencia estándar, y al no incluir los gastos, nos imposibilita el comparar adecuadamente productos de la misma naturaleza. A causa de esto, la TAE nació para simplificar este problema al tomar el año como base y para permitirnos comparar productos de misma índole. Ver diferencia entre TIN y TAE. De esta forma, el interés nominal es aquél que nos exigen o nos pagan de forma general por un préstamo o inversión respectivamente. Al interés nominal hay que restarle impuestos, comisiones y la tasa de inflación y otros tipos de costes para que nos dé una tasa de interés real equivalente con la que podamos homogeneizar y comparar las operaciones, ya que en función de los requerimientos, costes y comisiones una operación puede ser más atractiva que otra aún teniendo una tasa de interés nominal menor. A diferencia de la TAE no se capitaliza, por lo que en lugar de TIN anual se ofrece la TIN total. Campos (Buenaventura, 2003): El primer campo siempre tendrá una a o la palabra anual, estableciendo que es una tasa anualizada. El segundo campo lleva la sigla o la palabra correspondiente al período de composición (por ejemplo, m o mensual, significando que el período de composición corresponde al mes). El tercer campo contiene la información correspondiente al momento de causación del interés; llevará una a (o la palabra anticipado) si el interés es anticipado, o una v (o la palabra vencido), o simplemente se deja vacío (información "por defecto") si el interés es vencido. Ejemplo: 24% a.b.v. representa un interés del 24% anual compuesto bimestralmente al vencimiento. 30% a.s.a. representa un interés del 30% anual compuesto semestralmente y causado anticipadamente, o sea, al comienzo de cada período. 26% a.m. representa un interés del 26% anual compuesto mensualmente al vencimiento.

- 13. Tasa Nominal En El Perú El Banco Central de Reserva (BCR) cobrará a las entidades financieras una tasa de interés de 0.5% anual por recursos otorgados a tres años y con un período de gracia de 12 meses para el servicio de principal e intereses, como parte del programa Reactiva Perú. Se prevé que el período de gracia se extienda a los usuarios. De acuerdo con la entidad emisora, se espera que las tasas activas cobradas a los clientes de las entidades financieras serán sustancialmente bajas, debido a la combinación del costo cobrado por el BCR con la garantía del Gobierno. Los créditos de Reactiva Perú podrían tener un período de gracia de 12 meses a bajas tasas de interés para el servicio del principal e intereses. La autoridad monetaria difundió el miércoles 15 de abril la norma con los detalles operativos de este nuevo instrumento, el que se orienta a mantener en marcha a la cadena de pagos de la economía. Una de las características de este instrumento y de su operatividad es que los fondos se asignarán en subastas que favorecerán a las demandas que comprometan las menores tasas de interés para los clientes de las entidades financieras. También se podrán realizar operaciones de reporte de manera directa. Se organizarán, además, subastas según el porcentaje de la garantía otorgada por el Gobierno. Estas subastas se efectuarán mediante plataformas electrónicas de negociación. ¿Cuánto deberían cobrar las entidades financieras? La tasa de interés que le adicionará Cofide a estos préstamos será de 1%, con lo cual los recursos llegarán a las entidades financieras a un costo anual de 1% en términos nominales. Al respecto, el vicepresidente de la Cámara de Comercio de Lima (CCL), José Armando Hopkins, previó que las tasas de interés de los créditos de Reactiva Perú a los usuarios deberían situarse entre 1% y 3% anual.

- 14. CONCLUSIONES El interés compuesto es creciente a través del tiempo porque los intereses van capitalizándose en nuestro monto inicial. Este interés compuesto es recomendable para ciertas empresas que sufren de ingresos limitados ellos podrían depositar parte de sus ganancias a las cuentas de ahorros a una muy buena taza de interés a largo plazo que las mismas inversoras pueden ofrecer. Llegamos a la conclusión sobre el tema interés compuesto, es que es un tema muy importante para nuestra vida diaria, ya que nos ayuda a resolver cuentas que debemos pagar ya sea asuntos personas como el banco. La tasa nominal es la expresión anualizada de la tasa periódica, que se estipula en base a un porcentaje que, en función del plazo y del capital, reportará un beneficio sobre la cantidad inicial con capitalización simple.

- 15. GLOSARIO Capitalización de Intereses: “SUMAR INTERESES A UN CAPITAL INICIAL” Si deseamos hallar el equivalente futuro (VF) de un capital inicial (VA), simplemente debemos MULTIPLICARLO sucesivamente por los factores de capitalización de cada período. Actualización: “RESTAR INTERESES A UN CAPITAL FINAL” Si deseamos hallar el equivalente actual (VA) de un capital futuro (VF), simplemente debemos DIVIDIRLO sucesivamente entre los factores de capitalización de cada período. Factoring: Operación consistente en la compra total o parcial de una empresa por parte de otra (denominada factor) que asume los riesgos relativos al cobro. El factor garantiza el pago de la cartera comprada en su vencimiento. Pagaré (Promissory Note): Una promesa incondicional que hace por escrito una persona a otra, firmada por el librador, de pagar a la vista o en una fecha definida futura, una suma determinada de dinero a la orden de una persona específica o al portador. Título donde consta el monto del dinero prestado, el interés, la garantía, forma de pago y otras características del crédito. Pago en Efectivo: Transacción en la que un banco hace un pago inmediato en billetes y monedas. Tasa de Interés Nominal: Tasa de interés o rendimiento que el emisor paga al inversionista por un título periódicamente (mensual, trimestral o anual), sin tener en cuenta la reinversión de intereses. Tasa de Interés Real: Tasa de interés que descuenta el efecto de la inflación. Rédito: Cantidad de dinero que produce periódicamente un capital. Renta: Cantidad de dinero u otro beneficio que produce regularmente un bien. Rendimiento: Fruto o utilidad de una cosa en relación con lo que cuesta, con lo que gasta, con lo que en ello se ha invertido, etc., o fruto del trabajo o el esfuerzo de una persona.

- 16. BIBLOGRAFIA Boseta, A. (2016, 11 27). RANKIA. From https://www.rankia.cl/blog/analisis- ipsa/3332970-tasa-interes-simple-compuesta-definicion-diferencias- caracteristicas-ejemplos CARLOS RAMIREZ MOLINARES, M. G. (2009). FUNDAMENTOS DE MATEMATICA FINANCIERA. MEXICO: Universidad Libre Sede Cartagena. Maria Pompa Osorio, E. A. (2005). MATEMATIS FINANCIERAS. MEXICO: L.A.C. Jose Mario Hernandez J. Boseta, A. (2016, 11 27). RANKIA. From https://www.rankia.cl/blog/analisis- ipsa/3332970-tasa-interes-simple-compuesta-definicion-diferencias- caracteristicas-ejemplos CARLOS RAMIREZ MOLINARES, M. G. (2009). FUNDAMENTOS DE MATEMATICA FINANCIERA. MEXICO: Universidad Libre Sede Cartagena. Maria Pompa Osorio, E. A. (2005). MATEMATIS FINANCIERAS. MEXICO: L.A.C. Jose Mario Hernandez J. Buenaventura, G (10 De Marzo Del 2003), La Tasa De Interés: Información Con Estructura, Estud.Gerenc. Vol.19 No.86 Cali -Colombia. Análisis De Interés Simple Y Compuesto En Las Operaciones Financieras De Las Empresas Y Su Aplicación En Nuestro País Solórzano (4 Diciembre Del 2009), Letras En Descuento Y El Factoring – Tratamiento Contable Y Tributario. Gestión Perú. Recuperado De: Http://Www.Perucontable.Com/Contabilidad/Letras-En- Descuento-Y-El-Factoring-Tratamiento-Contable-Y-Tributario/ Project Financing: Asset-Based Financial Engineering; John D. Finnerty, Ph.D. (Financiación del proyecto: Ingeniería Financiera basados en activos; John D. Finnerty, Ph.D.)

- 17. ANEXOS

- 19. APORTES OPERACIONES FINANCIERAS QUE REALIZAN LAS EMPRESAS A INTERES SIMPLE (Calderon,2016) Ventajas Garantiza a la empresa que la base para su cálculo siempre permanecerá constante a través del tiempo, por ende, no causa cambio alguno en su determinación. Las empresas pueden tomar una decisión rápida, más aún si urgen de financiamiento, ya que su cálculo o análisis no requiere de mayor estudio de factibilidad. Permite a la empresa por medio de cuotas iguales cubrir los pagos en retribución de los préstamos obtenidos para sus inversiones de emisión de bienes o servicios. Desventajas Su aplicación no tiene mayor diversificación, ya que no brinda mayores alternativas respecto de los intereses que deben cubrir las empresas. Para la empresa inversionista, el valor obtenido al final del proceso de inversión, no es representativo al valor inicial, ya que no tiene consecuencia alguna del valor del dinero a través del tiempo. No capitaliza los intereses, por ende, al no ser pagados a tiempo, pierden el poder adquisitivo. Hace que la captación de dinero para las empresas que desean realizar inversión en determinado proyecto sea limitada. OPERACIONES FINANCIERAS QUE REALIZAN LAS EMPRESAS A INTERÉS COMPUESTO (Calderon,2016) Ventajas La empresa prestamista reinvierte los intereses, generando la maximización de sus capitales de inversión. Permite cumplir las metas empresariales a largo plazo, puede ser uno de los casos la reinversión de los dividendos de las acciones de una empresa. Hace que las empresas no pierdan el poder adquisitivo del dinero a través del tiempo, sino más bien obtener rentabilidad sin destinarlo de otra forma que la inicial que se le dio.

- 20. Desventajas Al realizar un préstamo las empresas, al término de cada periodo se verá aumentada su deuda y por ende el riesgo de insolvencia ira en crecimiento, provocando quizá que tome medidas no óptimas para lograr sus objetivos. La empresa no obtendría resultados a corto plazo, ya que este interés permite que sus resultados se vean reflejados en su gran mayoría en las inversiones a largo plazo. Si la empresa obtuvo un préstamo y no lo cancela a tiempo los intereses que debían ser cancelados en la fecha estipulada, se convierten en capital ya que, a partir de ahí, generaran interés sobre interés. LETRAS EN DESCUENTO Y EL FACTORING – TRATAMIENTO CONTABLE Y TRIBUTARIO (Por Perú contable -4 diciembre, 2009) Letras en Descuento: Es una operación de crédito por el cual un Banco anticipa al tenedor de la Letra de Cambio, un importe de dinero descontando por anticipado los intereses y comisiones a dicha Letra de Cambio. Ejemplo: El 01/11/2005 la Empresa “Margarita SAC” tiene una Letra por Cobrar al Sr. Claudio Nerón por S/.4,000 dicha letra se cobrará el 30/11/2005. Por cuestiones de liquidez La Empresa “Margarita SAC” necesita liquidez inmediata y no puede esperar hasta fin de mes, por lo que decide: El 05/11/2005 Entregar las letras de cambio al “Banco de Comercio” para su descuento: Importe de la Letra…………………S/.4,000 (-) Intereses y Comisiones……… (S/…250) Monto Neto que paga el Banco….S/.3,750 El Sr. Claudio Nerón deberá pagar el importe de los S/.4,000 al “Banco de Comercio”. Si en caso, el Sr. Claudio Nerón no honra su deuda, pues el Banco, cargara la cuenta contra la cuenta corriente a la Empresa “Margarita SAC”. Factoring: Es un procedimiento por el cual una entidad financiera especializada o un Banco compra las Cuentas por Cobrar de una Empresa, asumiendo la Entidad Financiera o el Banco el riesgo de la cobranza.

- 21. Tiene dos formas: a) El Banco asume la transferencia del riesgo. b) El Banco No asume la transferencia del riesgo IGUALDADES Y DIFERENCIAS ENTRE LETRAS EN DESCUENTO Y EL FACTORING Igualdades: – Ambas con operaciones Activas (Créditos) – Dentro del Plan Contable Financiero de la Superintendencia de Banca dichas operaciones están dentro del rubro “Colocaciones”. Diferencias: – En las Letras en Descuento, el Banco no asume el riesgo de la cobranza. – En el Factoring, La Sociedad Financiera Especializada o el Banco asume el 100% del riesgo de la cobranza. CASO PRÁCTICO DE LETRAS EN DESCUENTO: Existe en el Balance General una Letra de Cambio por cobrar por S/.1,000 y esta es enviada por nuestra Empresa al Banco para una operación de Letras en Descuento. Tratamiento Contable: Depósito de las Letras en Descuento ————– x ————– 10 Caja y Bancos…………………………900 ….104 Cuenta Corriente 67 Cargas Financieras……………………100 ….679 Otras Cargas Financieras 46……….Cuentas x Pagar Diversas………………1,000 ………….469 Otras Cuentas x Pagar x/x Por el envío de las letras en dscto. El envío de las Letras al Banco para su Descuento ————– x ————– 01 Créditos Directos……………………1,000 ….01.01 Letras en Dscto 09……….Cuentas de Orden x Contra……………1,000 ………….09.01 Letras en Dscto x/x Por el envio de las letras de …..cambio al Banco bajo la …..modalidad de Letras en Dscto.

- 22. Como se podrá apreciar, aquí estamos ante una cuenta por cobrar y una cuenta por pagar, pero como se verá en el segundo asiento contable, hay cuentas de orden, y por lo tanto estamos frente a una Contingencia. Si en caso que el Cliente cancele la deuda, los asientos que se deberá hacer son: Cancelación del Cliente de las Letras en Dscto ————– x ————– 46 Cuentas x Pagar Diversas………..1,000 ….469 Otras Cuentas x Pagar 12……….Clientes…………………………………..1,000 ………….123 Letras x Cobrar x/x Cancelación del proveedor …..al Banco de las Letras en Dscto Retorno de Letras al Banco para su Descuento ————– x ————– 09 Cuentas de Orden x Contra……..1,000 ….09.01 Letras en Dscto 01……….Créditos Directos………………………..1,000 …………..01.01 Letras en Dscto x/x Por el extorno de las letras …..de cambio del Banco bajo …..modalidad de Letras en Dscto. CASO PRÁCTICO DE FACTORING: b) El Banco asume la transferencia del riesgo La Empresa “Amapola SAC” ha vendido mercaderías a los siguientes clientes que se encuentran en condición de incobrables. ———————————————————————— Cliente……….Comprobante…….Monto……Intereses Compensat. ———————————————————————— Lalito SAC……Fact.001-600……S/.2,000………200 El Sol SRL……Fact.001-614……S/.4,000………400 Girasol SAC….Fact.001-668……S/.3,000………300 ———————————————————————— Totales…………………………….S/.9,000……….900 El total de las cuentas por cobrar han sido cedidas al Banco “SE QUE ME ESTAFARAS” y en el contrato de cesión se ha establecido que el Banco adquiere la totalidad de las cuentas por cobrar asumiendo la totalidad del riesgo de cobro, pagando el Banco por un total de S/.9,900 La Empresa “Amapola SAC” registrara: Registro de la Venta del Crédito —————- X —————- 10 Caja y Bancos…………………….9,900

- 23. ….104 Cuenta Corriente 12………Clientes…………………………………9,900 …………121 Facturas x Cobrar x/x Por la transferencia de …..las Facturas por Cobrar. —————- X —————- 67 Cargas Financieras………………1,100 ….Otras Cargas Financieras 46……….Cuentas x Pagar Diversa…………….1,100 ………….469 Otras Cuentas x Pagar x/x Por la pérdida al transferir las …..Facturas por cobrar un monto …..menor que hace el Banco. —————- X —————- 46 Cuentas x Pagar Diversa………1,100 ….469 Otras Cuentas x Pagar 10……….Caja y Bancos…………………………1,100 ………….104 Cuenta Corriente x/x Por el pago al Banco de la …..transferencia de las Facturas …..por Cobrar. Tributariamente: Para efectos tributarios la pérdida será considerada como gasto deducible del ejercicio de conformidad con el artículo Nº 32 del TUO de la Ley del Impuesto a la Renta.

- 24. VIDEOS TITULO DEL VIDEO INTERÉS SIMPLE Y COMPUESTO PLATAFORMA YOUTUBE CANAL CHRISTIAN HERNANDEZ LINK https://www.youtube.com/watch?v=CXwXp6i8qT0 TITULO DEL VIDEO INTERÉS SIMPLE Y COMPUESTO PLATAFORMA YOUTUBE CANAL MAESTRA ANA MARÍA TREVIÑO LINK https://www.youtube.com/watch?v=Tn49ij4BVP4&t=58s TITULO DEL VIDEO TASA DE INTERES NOMINAL PLATAFORMA YOUTUBE CANAL RICARDO CHAY LINK https://www.youtube.com/watch?v=_gL2zNMOnlg TITULO DEL VIDEO TASA DE INTERÉS REAL PLATAFORMA YOUTUBE CANAL CARLOS ALVAREZ DE TOLEDO LINK https://www.youtube.com/watch?v=bRPm1MZfSgM TITULO DEL VIDEO CÓMO CALCULAR DESCUENTOS PLATAFORMA YOUTUBE CANAL EL PROFESOR LUNAR LINK https://www.youtube.com/watch?v=AQRNXAJd81A

- 25. TITULO DEL VIDEO APLICACIONES A LA VIDA COTIDIANA DE INTERÉS SIMPLE Y COMPUESTO PLATAFORMA YOUTUBE CANAL JIMMY GERSON LINK https://www.youtube.com/watch?v=NMv8Yz3EYb8 TITULO DEL VIDEO 06 INTRODUCCIÓN A LAS MATEMÁTICAS FINANCIERAS. EL DESCUENTO COMERCIAL Y RACIONAL PLATAFORMA YOUTUBE CANAL CARLOS ALBERT MAGRO LINK https://www.youtube.com/watch?v=zLz3Qz6An0Q