Guía sobre Entidades Civiles

•

1 recomendación•772 vistas

Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad, organizada por APAdeA, Asociación Argentina de Padres de Autistas y COPIDIS, Comisión para la Plena Participación e Inclusión de las Personas con Discapacidad. Dictada por el Dr. Horacio Joffre Galibert junto con su equipo de colaboradores.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (15)

Similar a Guía sobre Entidades Civiles

Similar a Guía sobre Entidades Civiles (20)

Más de Inmigrantes Digitales

Más de Inmigrantes Digitales (20)

Último

Último (20)

Guía sobre Entidades Civiles

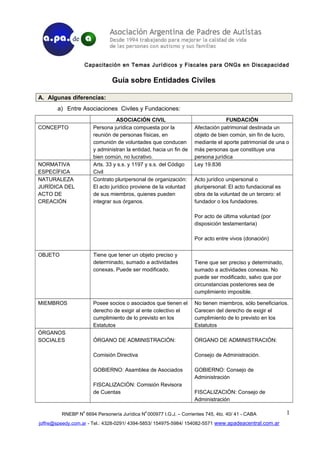

- 1. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad Guía sobre Entidades Civiles A. Algunas diferencias: a) Entre Asociaciones Civiles y Fundaciones: ASOCIACIÓN CIVIL FUNDACIÓN CONCEPTO Persona jurídica compuesta por la reunión de personas físicas, en comunión de voluntades que conducen y administran la entidad, hacia un fin de bien común, no lucrativo. Afectación patrimonial destinada un objeto de bien común, sin fin de lucro, mediante el aporte patrimonial de una o más personas que constituye una persona jurídica NORMATIVA ESPECÍFICA Arts. 33 y s.s. y 1197 y s.s. del Código Civil Ley 19.836 NATURALEZA JURÍDICA DEL ACTO DE CREACIÓN Contrato pluripersonal de organización: El acto jurídico proviene de la voluntad de sus miembros, quienes pueden integrar sus órganos. Acto jurídico unipersonal o pluripersonal: El acto fundacional es obra de la voluntad de un tercero: el fundador o los fundadores. Por acto de última voluntad (por disposición testamentaria) Por acto entre vivos (donación) OBJETO Tiene que tener un objeto preciso y determinado, sumado a actividades conexas. Puede ser modificado. Tiene que ser preciso y determinado, sumado a actividades conexas. No puede ser modificado, salvo que por circunstancias posteriores sea de cumplimiento imposible. MIEMBROS Posee socios o asociados que tienen el derecho de exigir al ente colectivo el cumplimiento de lo previsto en los Estatutos No tienen miembros, sólo beneficiarios. Carecen del derecho de exigir el cumplimiento de lo previsto en los Estatutos ÓRGANOS SOCIALES ÓRGANO DE ADMINISTRACIÓN: Comisión Directiva GOBIERNO: Asamblea de Asociados FISCALIZACIÓN: Comisión Revisora de Cuentas ÓRGANO DE ADMINISTRACIÓN: Consejo de Administración. GOBIERNO: Consejo de Administración FISCALIZACIÓN: Consejo de Administración RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 1

- 2. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad REMUNERACIÓN DIRECTIVOS: Pueden ser remunerados por sus funciones los miembros de la Comisión Directiva, siempre que no este prohibido por el estatuto y sea acorde con el objeto de la entidad y las tareas a desarrollar, previa conformidad de IGJ (Art. 425, Res. Gral. IGJ 7/05) Tienen expresamente prohibido cobrar remuneraciones por el ejercicio de sus cargos (Art. 20 Ley 19.836) DISOLUCIÓN Se seguirá conforme a lo establecido en el Art. 50 del C.C.: “Disuelta o acabada una Asociación con el carácter de persona jurídica, los bienes y acciones que a ella pertenecían, tendrán el destino previsto en sus Estatutos. Si nada se hubiese dispuesto en ellos, los bienes y acciones se considerarán vacantes y aplicados a los objetos que disponga el cuerpo legislativo, salvo todo perjuicio a tercero y los miembros existentes de la Asociación Destino de los bienes: En caso de disolución, el remanente de los bienes deberá destinarse a una entidad de carácter público o a una persona jurídica de carácter privado de bien común, sin fines de lucro y domiciliada en la República, salvo cuando se trate de fundaciones extranjeras. Las decisiones que se adopten en lo referente al traspaso del remanente de los bienes requerirán la previa aprobación de la autoridad administrativa de control. Art. 30, ley 19836. b) Entre Entidades civiles y sociedades comerciales ENTIDADES CIVILES SOCIEDADES COMERCIALES NORMATIVA APLICABLE Código Civil o en caso de fundación ley 19.836 Ley especifica, Ley de Sociedades Comerciales Nº 19.550 OBJETO Bien común, sin finalidad de lucro Especulación económica, finalidad lucrativa UTILIDADES Si se realizan actividades lucrativas, esos fondos serán para el cumplimento del objeto social de la asociación Los socios serán quienes decidan de que modo utilizarlos o dividirlos. CONSTITUCIÓN Necesitan autorización para funcionar como personas jurídicas expedida por la Inspección General de Justicia de la Nación. No necesitan autorización, se constituyen y se inscriben en la IGJ DURACIÓN Y SOCIOS Por tiempo indeterminado, no hay limites a la cantidad de asociados Tiene que determinarse en estatuto o contrato social aunque no existen plazos máximos. La cantidad de socios o accionistas depende del capital y en algunos casos existen limitaciones como por ej. en la SRL, hasta 50 socios. PRIVILEGIOS FISCALES En general gozan de una serie de beneficios fiscales por ser No gozan de privilegios, si no por el contrario tienen un control riguroso. RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 2

- 3. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad campos de acción que el Estado no cubre o cubre deficitariamente DISOLUCIÓN El remanente es destinado a una entidad de bien público El remanente se divide entre los socios o accionistas. c) Distingo con las Simples Asociaciones Civiles El Artículo 46 del Código Civil entiende por Simples Asociaciones Civiles a las que no han solicitado la personería jurídica. En otras palabras, son aquellas que no tienen la autorización del Estado para funcionar como personas jurídicas, o no han tramitado dicha personería. Generalmente están más relacionadas con las actividades sociales. En este tipo de asociaciones la responsabilidad recae sobre las personas que las constituyen y que las integran en forma personal e ilimitada. Sucede que las Asociaciones Civiles son Simples Asociaciones durante el periodo que trascurre desde el acto de constitución hasta la autorización para funcionar que otorga el órgano de contralor. Hace algunos años, la IGJ, mediante la Resolución General Nº 4/2008, creó el Registro Voluntario de Simples Asociaciones, que todavía no está en funcionamiento, que al menos genera una base de registración para este tipo de organizaciones. B. Constitución 1- Importancia del Objeto Social 2- Requisitos para la constitución de una ONG 1- El objeto social es aquella meta o finalidad que se desea alcanzar para la cual se ha decidido constituir la entidad civil, que delimitara el área social que se pretenda abordar. Esta relacionado con un fin ideal, de bien común o interés publico y desprovisto de fines lucrativos. Por bien común existen diferentes conceptos doctrinarios pero puede entenderse desde dos ópticas: el bien común directamente como el bien del grupo u organización y a su vez, en forma directa o indirecta se proyecta al bien de la sociedad en que funciona la entidad. Las normas de la IGJ manifiestan que es necesario que este bien común se proyecte en la sociedad en su conjunto ya que son finalidades coincidentes con las que el Estado jerarquiza como propias (Art 364 Res. IGJ 7/05) Debe enunciarse en forma clara y concreta, es decir el enunciado debe ser suficiente para que pueda interpretarse la finalidad de la institución sin necesidad de aclaraciones suplementarias, y enunciado en forma precisa y delimitada sin expresiones confusas, conceptos indeterminados o excesivamente amplios o generales. Tiene que guardar relación con la denominación, el patrimonio social, y para el caso de la asociaciones civiles con los socios activos (aquellos de mayor transcendencia para la asociación) y para el caso de las fundaciones con el plan trienal y las bases presupuestarias confeccionadas para esos tres primeros años de funcionamiento del ente. En resumen, la importancia radica en determinar la o las actividades que realizara la institución, sirve de guía para el funcionamiento institucional y para la posible responsabilidad de los administradores y/o fiscalizadores. 2-Requisitos para constituir una entidad civil. 2.1 Reserva de denominación (Formulario A, valor $100) En el órgano de contralor-IGJ- en el ámbito de la C.A.B.A se deberá ingresar un formulario con tres opciones de posible denominación de la organización para corroborar que no exista otra entidad con esa misma denominación y así evitar el problema de la homonimia. Este formulario tiene la virtualidad de reservar el uso de ese nombre elegido RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 3

- 4. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad para la entidad que se constituirá por el plazo de 30 días, una vez vencido éste deberá procederse a una nueva reserva. 2.2 Acta constitutiva, puede llevarse a cabo mediante dos formas: 1- Primer testimonio de Escritura Pública (Instrumento Público) o Por Instrumento Privado con las firmas de los constituyentes (certificadas notarialmente para el caso de las fundaciones) que deberá contener: a. Lugar y fecha de constitución. Es importante especificar el lugar para ver en que jurisdicción operara la entidad y cual será el órgano de contralor donde se tramitará la personería jurídica y demas trámites posteriores. Aquí en la C.A.B.A es la Inspección General de Justicia de la Nación –IGJ- b. Datos personales de los asociados (nombre completo, tipo y numero de documento, CUIT/CUIL, fecha de nacimiento, nacionalidad, profesión, estado civil y domicilio) c. Aprobación de Estatutos. d. Elección de autoridades, precisando cargos, datos personales y término de sus mandatos. e. Decisión de solicitar autorización para funcionar como persona jurídica, autorizando a una o más personas gestionar, presentar y retirar documentación del respectivo trámite. f. Fijación de la sede social (Precisando calle y número donde se funcionará) g. Patrimonio Social. Según las normas de IGJ para las asociaciones civiles es de $200 y para las fundaciones $12.000. que debe acreditarse de acuerdo a los bienes que lo compongan: Dinero en efectivo: mediante depósito en el Banco de la Nación Argentina o constatación notarial con determinación de la persona a quien se deja a cargo el dinero. Por lo general es el Tesorero. Bienes: mediante valuación contable determinando el valor de los mismos y el criterio de valuación tenido en cuenta por el profesional interviniente. 3.3 Estatutos sociales. Documento que contendrá el conjunto de normas que regirá a la institución, teniendo en cuenta orden jurídico imperante y el perfil y las necesidades el ente, incluye: la denominación, fecha de constitución, objeto social, categoría de asociados, admisión y régimen disciplinario (asociaciones civiles), capacidad y patrimonio, órganos sociales, derechos y deberes, asambleas, reuniones, régimen de mayorías y reglas sobre la disolución y liquidación. 3.4 Formulario IGJ (Formulario C valor $150 para Asociaciones Civiles y Formulario H valor $300 para Fundaciones) para solicitar la autorización para funcionar como persona jurídica 3.5 Nómina de autoridades: Es un listado precisando a las autoridades del ente, junto con sus datos personales y duración en su cargo. 3.6 Dictamen de precalificación profesional, éste es emitido por el abogado o escribano interviniente donde informa y califica sobre el cumplimiento de los requisitos indispensables para la organización que se construirá. 3.7 Declaraciones juradas suscriptas por las autoridades sobre su calidad o no de Persona Expuesta Políticamente. (*) 3.8 Se formará en el órgano de contralor un legajo con la documentación original más dos juegos de copias. Luego este organismo se expedirá hasta emitir una resolución que autorice a las entidades civiles a funcionar como personas jurídicas. Puede suceder que se agregue información complementaria o se subsane algún punto que haya sugerido la IGJ. Una vez obtenida la autorización, deberá iniciarse otros trámites y gestiones como son: rubrica de libros, tramitación de CUIT, inscripción en Registros Públicos locales y nacionales y confección de actas. RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 4

- 5. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad C. Normas de interés: 1. Normas Inspección General de Justicia de la Nación I- Resolución General IGJ Nº 7/05, es la norma marco que rige los diferentes trámites y procesos que deben tener en cuenta las entidades para cumplir con sus obligaciones legales y estatutarias, entre ellos: • La Autorización para funcionar como personas jurídicas que se rigen por los artículos 344 y cc de esta norma y de las Resolución General IGJ Nº 6/07. • Régimen de las Asambleas y Estados Contables: (Arts. modificados por la Resolución General IGJ Nº 3/11) A) Documentación Previa:( SOLO PARA ASOCIACIONES CIVILES) Las asociaciones civiles deben comunicar a la INSPECCIÓN GENERAL DE JUSTICIA la celebración de sus asambleas ordinarias con quince (15) días hábiles de anticipación presentando la siguiente documentación: a) Formulario B “Presentación previa de Asambleas y/o Estados Contables”, valor $125. b) Copia de la parte pertinente del acta de reunión de la comisión directiva en que se decidió convocar a asamblea y en la que se aprobó el orden del día a tratar firmada por Representante Legal (Presidente) c) Si tratará Balances será necesario un ejemplar de los estados contables firmados por el representante legal, con informes de auditoría y del órgano de fiscalización y el inventario anual. d) Copia de la memoria firmada por el representante legal. e) Copia del informe del órgano de fiscalización, con firma original de sus integrantes. f) Circular enviada a los asociados. B) Documentación Posterior (ASOCIACIONES CIVILES Y FUNDACIONES) Dentro de los quince (15) días posteriores a la celebración de la asamblea ordinaria, se deberá presentar: a) Formulario A “Presentación posterior de Asambleas y/o Estados Contables”, sin valor. b) Copia del acta de la asamblea ordinaria, con indicación de la nómina de los asociados asistentes discriminando su número total y el número de los con derecho a voto. Deberá constar también si la asamblea fue realizada en primera o en segunda convocatoria. En ambos casos deberá ser firmada por el Representante Legal, es decir el Presidente de la Asociación Civil o Fundación. c) Nuevo ejemplar de los estados contables si fueron modificados por la asamblea. d) se deberá acompañar la nómina de los miembros titulares y suplentes de la comisión directiva y del órgano de fiscalización, indicando su nombre completo, tipo y numero de documento, nacionalidad, fecha de nacimiento, CUIT o CUIL, profesión, estado civil, domicilio real, cargo y duración del mismo e) Copia de la memoria firmada por el representante legal. f) Copia del informe del órgano de fiscalización, con firma original de sus integrantes. g) Circular enviada a los asociados o miembros del Consejo de Administración para las fundaciones. • Designación y/o Cesación de Autoridades: RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 5

- 6. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad a) Formulario B valor simple $125, trámite urgente $500 para Asociaciones Civiles. Formulario E valor simple $200, trámite urgente $800. Dentro de los 15 días posteriores a la Resolución Social. b) Dictamen de Precalificación profesional emitido por el profesional interviniente. c) Primer testimonio de escritura pública o instrumento privado con la firma del presidente y secretario -cuyas firmas deben estar certificadas notarialmente- donde se transcriba el acta de la reunión del órgano u órganos intervinientes de la que resulte la cesación y/o designación de autoridades. d) Declaración Jurada sobre la condición de Persona Expuesta Políticamente: debe ser presentada por cada uno de los integrantes de la comisión directiva en el caso de asociaciones civiles y del consejo de administración si son fundaciones. e) Nómina de los miembros titulares y suplentes de la comisión directiva y del órgano de fiscalización, indicando su nombre completo, tipo y numero de documento, nacionalidad, fecha de nacimiento, CUIT o CUIL, profesión, estado civil, domicilio real, cargo y duración del mismo. También deberán emitir una declaración jurada para informar que no se encuentran afectados por inhabilidades o incompatibilidades legales o reglamentarias para revestir dichas calidades y mediante la cual constituyen un domicilio especial. También deberán manifestar si se encuentran o no dentro de la clasificación de Personas Expuestas Políticamente, de acuerdo con las normas de Unidad de Información Financiera (UIF) Resoluciones UIF Nº 11/2011 y 52/2012. f) Copia simples y protocolares. • Reforma de Estatutos: a) Formulario E valor $200, sólo trámite simple. Dentro de los 60 días posteriores a la resolución social. b) Dictamen de precalificación profesional. c) Primer testimonio de escritura pública o instrumento privado original conteniendo la trascripción del acta de asamblea o reunión del consejo de administración en que fuera resuelta la modificación, firmado por el presidente y secretario del órgano de administración de la entidad y con la designación, en su caso, de un autorizado para gestionar el trámite. El instrumento deberá contener, asimismo, la indicación de los folios y datos de rúbrica. d) Trascripción por separado, del texto completo de los artículos modificados, en instrumento privado original con la firma del presidente y el secretario del órgano de administración de la entidad. e) Copias simples y protocolares. Es necesario que los asociados convocados a la Asamblea que decidirá la reforma del estatuto social posean con anterioridad los proyectos de reforma que se trataran comparativamente con los textos vigentes. • Cambio de sede social: a) Formulario B, trámite simple $125, trámite urgente $500 para Asociaciones y Formulario C trámite simple $150, trámite urgente $ 600. b) Dictamen de precalificación profesional c) Primer testimonio de escritura pública o instrumento privado original firmado por el presidente y el secretario, con la trascripción del acta de la reunión donde se decidió el cambio de sede. Deberán indicarse los folios y datos de rúbrica del libro de actas. d) Copia simples y protocolares RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 6

- 7. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad II- Resolución General IGJ Nº 2/12. En un principio trataba dos declaraciones juradas una sobre la licitud y origen de fondos y la otra sobre la condición de Personas Expuestas Políticamente de los miembros de la Comisión Directiva, Consejo de Administración y órgano de fiscalización. Hoy en día se encuentra vigente respecto a la primera de ellas. Esta declaración será obligatoria para aquellas entidades civiles que al momento de la constitución o en forma posterior reciban donaciones o aportes terceros por un importe de $100.000 o más, ya sea en efectivo o el equivalente en especie en un solo acto o varios actos realizados por una o varias personas durante un periodo de 30 días. En caso de exceder los $200.000 se deberá adicionar documentación respaldatoria y/o información que sustente el origen lícito de los fondos declarados. Deberá adjuntarse a los estados contables. III- La resolución mencionada arriba fue modificada por las Resoluciones Generales IGJ Nº 16/2012 y 1/2013, que rigen las declaraciones juradas sobre Personas Expuestas Políticamente. La suscribirán los integrantes de los órganos de administración y de fiscalización de las entidades civiles al momento solicitar la autorización para funcionar como persona jurídica o con cada inscripción o cesación de autoridades. Para la correcta presentación deberá completarse previamente un aplicativo vía web, acompañando el comprobante soporte papel de la transacción del aplicativo firmado por el declarante y por el profesional dictaminante. También puede ser suscripta por el Representante legal de la entidad en nombre del interesado, constando en la declaración los datos de ambos. Por último, en caso de consignarse mediante instrumento público y no por instrumento privado, que es como generalmente se llevan a cabo a través de Actas, esta declaración será susceptible de ser incluida en Escritura Pública. IV- Resolución General IGJ Nº 4/2012. Esta norma sólo comprende a las entidades civiles que se hayan constituido como Fundación, es decir que NO es aplicable a las Asociaciones Civiles. Dispone la generación de una declaración jurada anual donde las fundaciones deberán informar si han recibido donaciones o aportes de terceros por la suma de $50.000 o más, en un sólo acto o varios, ya sea por una sola persona o varias por un periodo no menor de 30 días. Al igual que la Res. Gral. IGJ Nº 2/2012 surge como una medida asociada a la prevención de de la comisión de delitos de lavado de activos y financiamiento del terrorismo. En caso de no haber recibido ingresos o sean menores deberá igualmente presentarse la declaración jurada informado que la entidad no se encuentra comprendida en el supuesto anterior. La Declaración Jurada deberá ser suscripta por el Presidente de la Fundación y su firma certificada notarialmente y presentarse junto con un formulario de ingreso (Formulario K $300) antes del último día hábil del mes de junio de cada año. Para el primer caso, deberá adjuntarse documentación respaldatoria. En concordancia con esta norma se ha creado la Resolución General IGJ Nº 10/2012, estableciendo que la IGJ no inscribirá o concluirá ningún trámite presentado por las fundaciones que no hayan presentado tal declaración jurada. V- Resolución General IGJ Nº 12/2012, ha modificado la forma del Certificado de Vigencia, que simplemente acreditaba la existencia y vigencia de una entidad sin perjuicio del estado de la misma frente al órgano de contralor, es decir que eventualmente se deban presentar balances u otras inscripciones. Lo que rige actualmente es el Certificado de Vigencia y Pleno Cumplimiento- CEVIP- que no sólo acreditará la vigencia de organización si no también el cumplimiento de las obligaciones que impone el organismo de contralor.-IGJ-. Se emitirán siempre que no se adeuden balances, tasas, declaraciones juradas o cualquier obligación que se establezca en un futuro. Si así sucediera será observado con expresa indicación de lo incumplido a fin de que sea subsanado. Si verifica que los plazos de duración del órgano de administración se encuentran vencidos, se dejará expresa constancia de ello en el certificado. Este certificado tiene validez por el plazo de 6 meses desde su emisión. RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 7

- 8. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad VI- Resolución General IGJ Nº 15/2012 en concordancia con la Resolución del Ministerio de Justicia y Derechos Humanos Nº 2794/2012. Donde se establecen nuevos formularios, con distintas denominaciones y modulaciones e incrementos notables para el timbrado de los mismos. Los formularios anteriores no tienen validez, pero si se han abonado con anterioridad a la entrada en vigencia de esta norma (Enero de 2013) deberá emitirse el nuevo formulario y re imputar ese importe al mismo y en su caso abonar la diferencia. (Se realiza directamente en las cajas de la IGJ) Algunos de estos nuevos formularios tienen denominaciones genéricas, donde la especificidad de lo requerido deberá indicarse en el cuadro de observaciones dentro del formulario. Ej. Reforma de Estatuto, en observaciones indicar Reforma del Objeto social. Otro aspecto notable es que si bien pueden acumularse dos o más trámites en un mismo expediente por ejemplo: renovación de autoridades y cambio de sede social, deberán abonarse dos formularios uno por cada trámite sin perjuicio de que la IGJ emita una misma resolución. 2. Ley de Voluntariado Nº 25.855. Decreto Reglamentario Nº 750/2010. De esta importante ley mencionaremos los aspectos más importantes. En el Artículo 3 se encuentra la definición de voluntario social destacando que debe ser una persona física, altruista, solidaria que por su libre determinación presta colaboración a través de tareas gratuitas, por lo que no recibirá remuneración ni contraprestación alguna. También pueden ser voluntarios los menores de edad con el expreso consentimiento de sus representantes legales (Art. 11) Exime de este concepto a aquellas personas físicas que participen en actuaciones voluntarias aisladas, esporádicas, ejecutadas por razones familiares, de amistad o buena vecindad y aquellas actividades cuya realización no surja de una libre elección o tenga origen en una obligación legal o deber jurídico. Tampoco lo serán los miembros y asociados o adherentes a la entidad civil. Siguiendo este criterio el Art. 4 establece que la relación se presume ajena al ámbito laboral y previsional. Debe celebrarse con el voluntario en forma previa y por escrito una Acuerdo Básico Común del Voluntariado Social, el cual deberá contener los datos identificatorios de la organización; datos personales del voluntario; los derechos y deberes que corresponden a ambas partes; actividades que realizará el voluntario y tiempo de dedicación al que se compromete; fechas de inicio y finalización de las actividades y causas y formas de desvinculación por ambas partes debidamente notificados; firma del voluntario y del responsable de la organización dando, su mutua conformidad a la incorporación y a los principios y objetivos que guían la actividad. Puede pautarse el pago de viáticos; El voluntario debe obrar con diligencia, aceptar los fines y propósitos de la organización, guardar debida confidencialidad de información recibida, participar en capacitaciones y abstenerse de recibir cualquier tipo de contraprestación económica por las actividades realizadas. Las organizaciones deberán brindar información sobre los objetivos y actividades de la entidad, llevar un registro escrito de las altas y bajas de los voluntarios, efectuar reembolsos de los gastos ocasionados en el desempeño de las actividades del voluntario cuando se haya pactado en forma previa y expresa, emitir certificados de actividades realizadas y de la capacitación ofrecida, asegurar a los voluntarios contra los riesgos por accidentes y enfermedades derivados directamente. Es importante destacar que las organizaciones serán las encargadas e llevar un registro con las altas y bajas de los voluntarios. Para ello CENOC (Centro Nacional de Organizaciones de la Comunidad) exige un libro para llevar adelante este registro, cuya rúbrica es emitida por este organismo. (*) “Son Personas Expuestas Políticamente las siguientes: RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 8

- 9. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad a) Los funcionarios públicos extranjeros: quedan comprendidas las personas que desempeñen o hayan desempeñado dichas funciones hasta dos años anteriores a la fecha en que fue realizada la operatoria, ocupando alguno de los siguientes cargos: 1- Jefes de Estado, jefes de Gobierno, gobernadores, intendentes, ministros, secretarios y subsecretarios de Estado y otros cargos gubernamentales equivalentes; 2- Miembros del Parlamento/Poder Legislativo; 3- Jueces, miembros superiores de tribunales y otras altas instancias judiciales y administrativas de ese ámbito del Poder Judicial; 4- Embajadores y cónsules. 5- Oficiales de alto rango de las fuerzas armadas (a partir de coronel o grado equivalente en la fuerza y/o país de que se trate) y de las fuerzas de seguridad pública (a partir de comisario o rango equivalente según la fuerza y/o país de que se trate); 6- Miembros de los órganos de dirección y control de empresas de propiedad estatal; 7- Directores, gobernadores, consejeros, síndicos o autoridades equivalentes de bancos centrales y otros organismos estatales de regulación y/o supervisión; b) Los cónyuges, o convivientes reconocidos legalmente, familiares en línea ascendiente o descendiente hasta el primer grado de consaguinidad y allegados cercanos de las personas a que se refieren los puntos 1 a 7 del artículo 1° inciso a), durante el plazo indicado. A estos efectos, debe entenderse como allegado cercano a aquella persona pública y comúnmente conocida por su íntima asociación a la persona definida como Persona Expuesta Políticamente en los puntos precedentes, incluyendo a quienes están en posición de realizar operaciones por grandes sumas de dinero en nombre de la referida persona. c) Los funcionarios públicos nacionales que a continuación se señalan que se desempeñen o hayan desempeñado hasta dos años anteriores a la fecha en que fue realizada la operatoria: 1- El Presidente y Vicepresidente de la Nación; 2- Los Senadores y Diputados de la Nación; 3- Los magistrados del Poder Judicial de la Nación; 4- Los magistrados del Ministerio Público de la Nación; 5- El Defensor del Pueblo de la Nación y los adjuntos del Defensor del Pueblo; 6- El Jefe de Gabinete de Ministros, los Ministros, Secretarios y Subsecretarios del Poder Ejecutivo Nacional; 7- Los interventores federales; 8- El Síndico General de la Nación y los Síndicos Generales Adjuntos de la Sindicatura General de la Nación, el presidente y los auditores generales de la Auditoría General de la Nación, las autoridades superiores de los entes reguladores y los demás órganos que integran los sistemas de control del sector público nacional, y los miembros de organismos jurisdiccionales administrativos; 9- Los miembros del Consejo de la Magistratura y del Jurado de Enjuiciamiento; 10- Los Embajadores y Cónsules; 11- El personal de las Fuerzas Armadas, de la Policía Federal Argentina, de Gendarmería Nacional, de la Prefectura Naval Argentina, del Servicio Penitenciario Federal y de la Policía de Seguridad Aeroportuaria con jerarquía no menor de coronel o grado equivalente según la fuerza; 12- Los Rectores, Decanos y Secretarios de las Universidades Nacionales; RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 9

- 10. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad 13- Los funcionarios o empleados con categoría o función no inferior a la de director general o nacional, que presten servicio en la Administración Pública Nacional, centralizada o descentralizada, las entidades autárquicas, los bancos y entidades financieras del sistema oficial, las obras sociales administradas por el Estado, las empresas del Estado, las sociedades del Estado y el personal con similar categoría o función, designado a propuesta del Estado en las sociedades de economía mixta, en las sociedades anónimas con participación estatal y en otros entes del sector público; 14- Todo funcionario o empleado público encargado de otorgar habilitaciones administrativas para el ejercicio de cualquier actividad, como también todo funcionario o empleado público encargado de controlar el funcionamiento de dichas actividades o de ejercer cualquier otro control en virtud de un poder de policía; 15- Los funcionarios que integran los organismos de control de los servicios públicos privatizados, con categoría no inferior a la de director general o nacional; 16- El personal que se desempeña en el Poder Legislativo de la Nación, con categoría no inferior a la de director; 17- El personal que cumpla servicios en el Poder Judicial de la Nación y en el Ministerio Público de la Nación, con categoría no inferior a Secretario; 18- Todo funcionario o empleado público que integre comisiones de adjudicación de licitaciones, de compra o de recepción de bienes, o participe en la toma de decisiones de licitaciones o compras; 19- Todo funcionario público que tenga por función administrar un patrimonio público o privado, o controlar o fiscalizar los ingresos públicos cualquiera fuera su naturaleza; 20- Los directores y administradores de las entidades sometidas al control externo del Honorable Congreso de la Nación, de conformidad con lo dispuesto en el artículo 120 de la Ley Nº 24.156. d) Los funcionarios públicos provinciales, municipales y de la Ciudad Autónoma de Buenos Aires que a continuación se señalan, que se desempeñen o hayan desempeñado hasta dos años anteriores a la fecha en que fue realizada la operatoria: 1- Gobernadores, Intendentes y Jefe de Gobierno de la Ciudad Autónoma de Buenos Aires; 2- Ministros de Gobierno, Secretarios y Subsecretarios; Ministros de los Tribunales Superiores de Justicia de las provincias y de la Ciudad Autónoma de Buenos Aires; 3- Jueces y Secretarios de los Poderes Judiciales Provinciales y de la Ciudad Autónoma de Buenos Aires. 4- Legisladores provinciales, municipales y de la Ciudad Autónoma de Buenos Aires; 5- Los miembros del Consejo de la Magistratura y del Jurado de Enjuiciamiento; 6- Máxima autoridad de los Organismos de Control y de los entes autárquicos provinciales, municipales y de la Ciudad Autónoma de Buenos Aires; 7- Máxima autoridad de las sociedades de propiedad de los estados provinciales, municipales y de la Ciudad Autónoma de Buenos Aires; e) Las autoridades y apoderados de partidos políticos a nivel nacional, provincial y de la Ciudad Autónoma de Buenos Aires, que se desempeñen o hayan desempeñado hasta dos años anteriores a la fecha en que fue realizada la operatoria. f) Las autoridades y representantes legales de organizaciones sindicales y empresariales (cámaras, asociaciones y otras formas de agrupación corporativa con excepción de aquellas que únicamente administren las contribuciones o participaciones efectuadas por sus socios, asociados, miembros asociados, miembros adherentes y/o las que surgen de acuerdos destinados a cumplir con sus objetivos RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 10

- 11. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad estatutarios) que desempeñen o hayan desempeñado dichas funciones hasta dos años anteriores a la fecha en que fue realizada la operatoria. El alcance establecido se limita a aquellos rangos, jerarquías o categorías con facultades de decisión resolutiva, por lo tanto se excluye a los funcionarios de niveles intermedios o inferiores. g) Las autoridades y representantes legales de las obras sociales contempladas en la Ley Nº 23.660, que desempeñen o hayan desempeñado dichas funciones hasta dos años anteriores a la fecha en que fue realizada la operatoria. El alcance establecido se limita a aquellos rangos, jerarquías o categorías con facultades de decisión resolutiva, por lo tanto se excluye a los funcionarios de niveles intermedios o inferiores. h) Las personas que desempeñen o que hayan desempeñado hasta dos años anteriores a la fecha en que fue realizada la operatoria, funciones superiores en una organización internacional y sean miembros de la alta gerencia, es decir, directores, subdirectores y miembros de la Junta o funciones equivalentes excluyéndose a los funcionarios de niveles intermedios o inferiores. i) Los cónyuges, o convivientes reconocidos legalmente, y familiares en línea ascendiente o descendiente hasta el primer grado de consaguinidad, de las personas a que se refieren los puntos c), d) e) f) g) y h) durante los plazos que para ellas se indican”. Bibliografía Aspectos Legales: - Manual de Asociaciones Civiles y Fundaciones – La Ley, 2012 – Luis M. Calcagno - ¿Precisión y Determinación en el Objeto de las Asociaciones Civiles? – Luis M. Calcagno, Editorial Errepar, 2004 - Régimen Legal para entidades sin fines de lucro. Calcagno/ Fourcade. Ediciones La Rocca, 1999 Bibliografía Aspectos Impositivos Donde consultar LEY 11.683 PROCEDIMIENTOS. LEY 20.628 GANANCIAS LEY 23.349 I.V.A. LEY 25.063 GANANCIA MINIMA PRESUNTA LEY 24.241 SISTEMA INTEGRADO DE SEGURIDAD SOCIAL LEY 25.413 DEBITOS Y CREDITOS BANCARIOS R.G. AFIP N° 10 REQUISITOS PARA LA INSCRIPCIÓN R.G. AFIP 2681 TRAMITE DE EXENCIÓN IMP. A LAS GANANCIAS. INF. SOBRE DONACIONES R.G. AFIP 3293 INFORMACION SOBRE PARTICIP. SOCIETARIAS Y ORG. DE ADMINISTRACIÓN R.G. 2239 CLAVE FISCAL Trámites en AFIP: www.afip.gob.ar ABC - PREGUNTAS Y RESPUESTAS FRECUENTES TRAMITES INSCRIPCIONES DATOS BIOMETRICOS CLAVE FISCAL IMPUESTOS IVA GANANCIAS CODIGO FISCAL CIUDAD AUTONOMA DE BUENOS AIRES www.agip.gov.ar RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 11

- 12. Capacitación en Temas Jurídicos y Fiscales para ONGs en Discapacidad CODIGO FISCAL PROVINCIA DE BUENOS AIRES www.arba.gov.ar RNEBP N o 6694 Personería Jurídica N o 000977 I.G.J. – Corrientes 745, 4to. 40/ 41 - CABA joffre@speedy.com.ar - Tel.: 4328-0291/ 4394-5853/ 154975-5984/ 154082-5571 www.apadeacentral.com.ar 12